✅D A T O P O S I T I V O D E L A S E M A N A

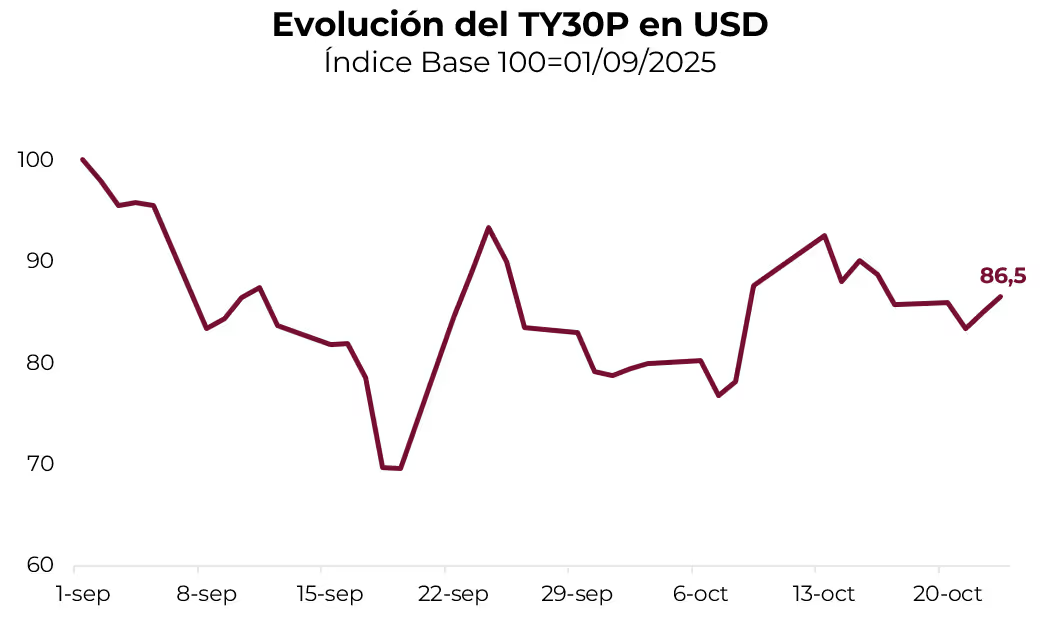

A pesar de la volatilidad y la presión alcista sobre el tipo de cambio, el Bonte 2030 logró recuperar gran parte del terreno perdido tras las elecciones en PBA, con un avance del 9,3% en dólares en octubre y del 24% desde los mínimos de septiembre. En aquel momento, a esos niveles de tipo de cambio y paridad del TY30P, el mercado descontaba una devaluación implícita del 67% anual valuada a la fecha del put en 2027 y del 44% anual hacia el vencimiento en 2030, lo que mejoraba el atractivo relativo del carry a través de este instrumento. Si bien el Bonte 2030 recuperó desde esos mínimos, a los precios actuales aún refleja un tipo de cambio implícito exigente –del 44% anual hacia 2027 y del 35% hacia 2030–, lo que refleja un nivel de castigo que le otorga atractivo relativo dentro del segmento en pesos.

⚠️A M O N I T O R E A R

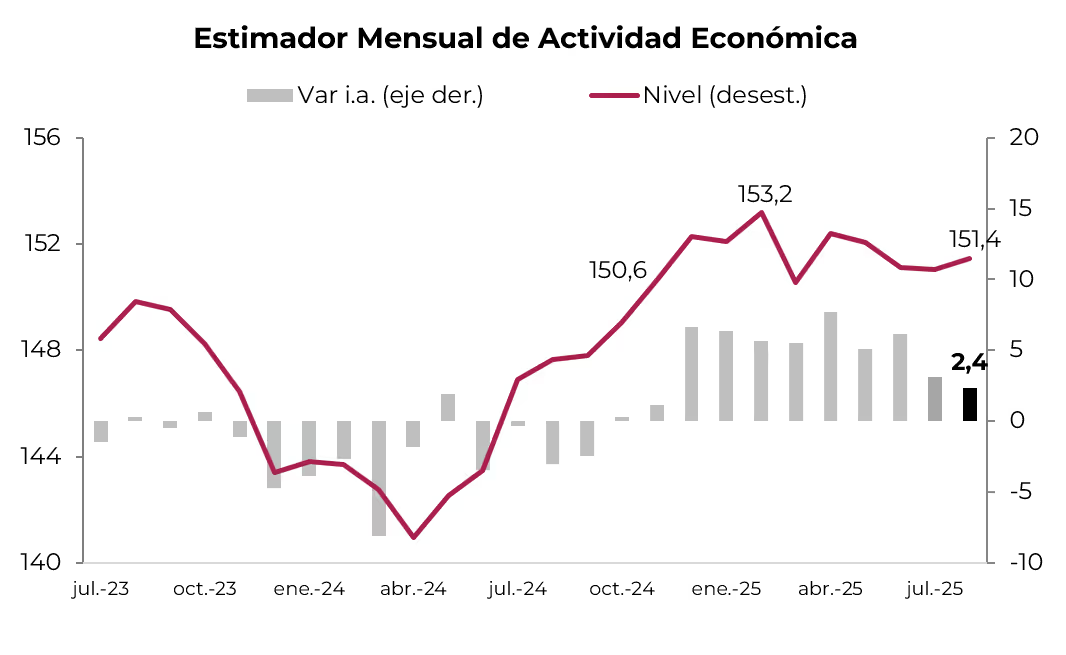

Luego de tres meses consecutivos de caída, en agosto el Estimador Mensual de Actividad Económica (EMAE) marcó un alza de 0,3% m/m, de 2,4% respecto al mismo mes del año pasado y un total de 5,2% i.a. en lo que va del año. Los sectores que mayor aporte tuvieron al crecimiento anual corresponden a intermediación financiera (+26,5%), minería (6,4%), hoteles y restaurantes (6,4%) y, en menor medida, construcción (+2,6%), mientras que industria (-5,1%), comercio (-1,7%) y agro (-1,4%) tuvieron el peor desempeño. A pesar de esta mejora, la economía se encuentra 0,6% por debajo de diciembre de 2024, pero 3,4% por arriba de noviembre 2023. Estimamos que en septiembre la economía habría vuelto a retroceder, lo que confirma un contexto de una leve recesión.

🚨R I E S G O

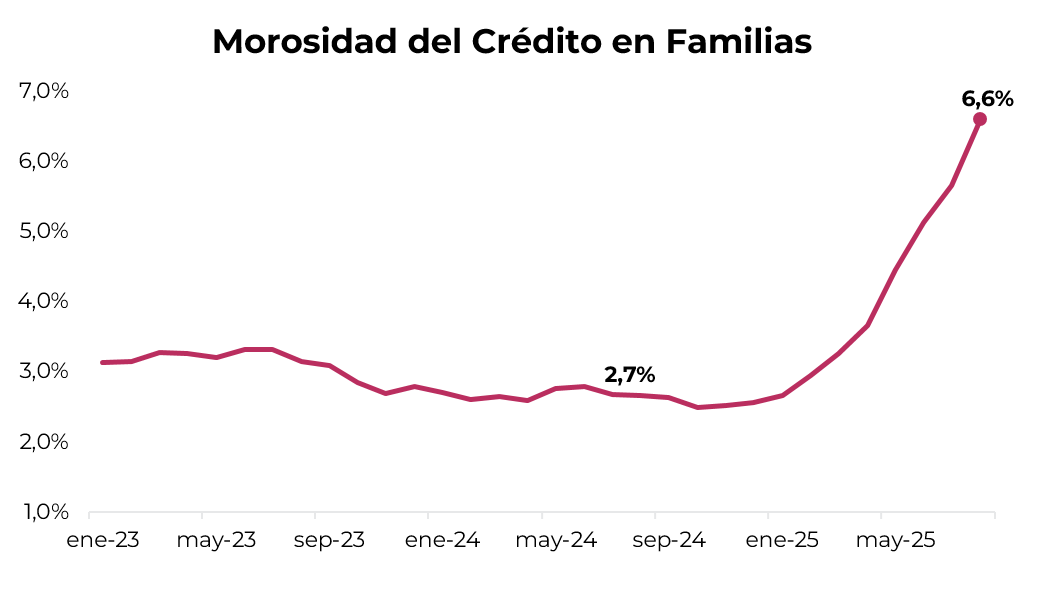

En agosto, la morosidad del crédito a las familias se ubicó en 6,6% de la cartera, lo que representa un aumento de 0,9 pp respecto de julio y más del doble respecto a un año atrás, cuando se ubicaba en 2,7%. Dentro del segmento minorista, la irregularidad en el crédito al consumo se aceleró 1,2 pp mensual, alcanzando un 7,4%, el mayor nivel en más de dos años. Este deterioro refleja el impacto de la desaceleración de la actividad económica y las elevadas tasas de interés, factores que reducen la capacidad de repago de los hogares. La suba en la mora presiona los balances bancarios y se refleja en el desempeño del sector financiero, cuyas acciones acumulan una caída del 41,9% en dólares en lo que va de 2025.