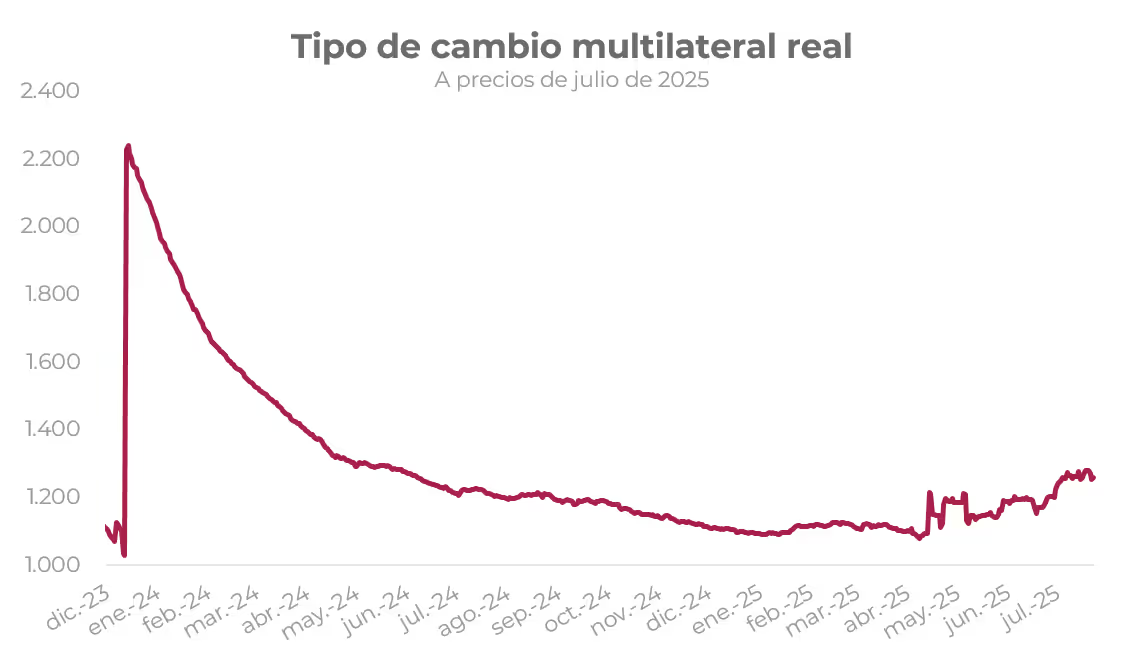

✅D A T O P O S I T I V O D E L A S E M A N A

Desde la flexibilización del cepo cambiario a mediados de abril, el tipo de cambio real multilateral se incrementó un 15%, mientras que el tipo de cambio real bilateral con Estados Unidos avanzó un 10%. Esta mejora responde principalmente a una mayor depreciación del peso sin un traslado significativo a los precios, combinada con una debilidad global del dólar. Si el se mantiene acotado, el fortalecimiento cambiario contribuirá a contener el deterioro de las cuentas externas.

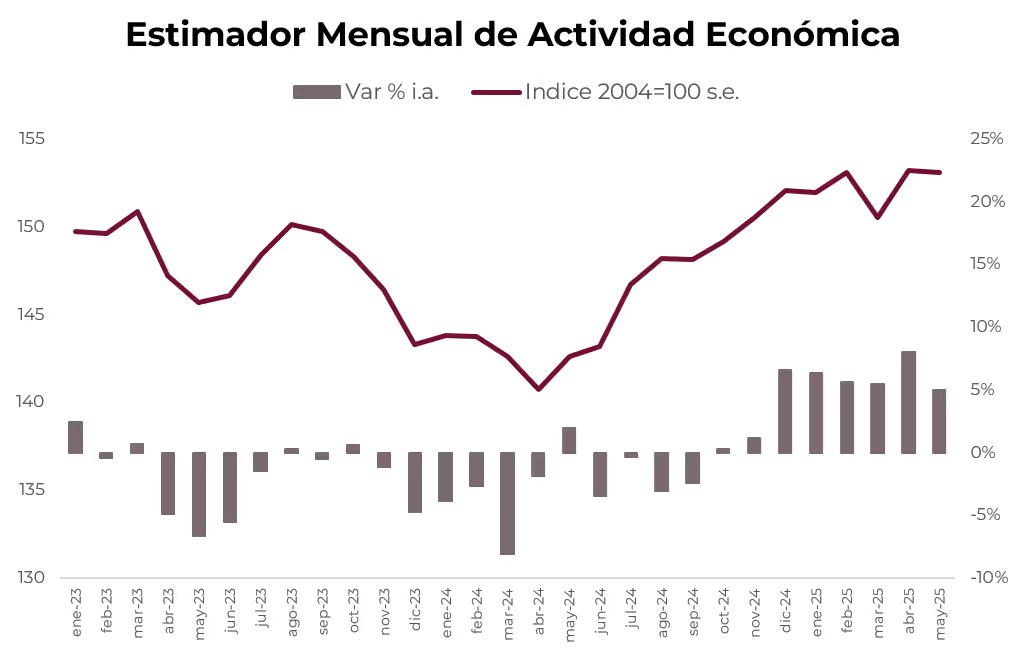

⚠️A M O N I T O R E A R

La actividad económica muestra signos de fatiga y en mayo se mantuvo en niveles similares a los de febrero de 2025, tras el mínimo de marzo. Registró una caída de 0,1% m/m y acumula un crecimiento promedio de apenas 0,1% m/m en lo que va del año, muy por debajo del dinamismo del segundo semestre de 2024 (+0,9% m/m). En junio, los indicadores adelantados muestran un desempeño mixto, confirmando el estancamiento. Hacia el segundo semestre, la recuperación se moderaría aún más por el menor impulso del crédito y el freno del salario real.

🚨R I E S G O

Tras el desarme de LEFI, que culminó el 17 de julio, las tasas de interés de los préstamos en pesos al sector privado registraron una fuerte suba. En particular, la tasa de adelantos a empresas se disparó del 38% TNA a comienzos de julio al 86% TNA en la actualidad, un incremento de 48 puntos porcentuales. Si bien es esperable cierta moderación en el corto plazo, niveles tan elevados podrían afectar la actividad económica, al encarecer sensiblemente el crédito al sector privado.