En este informe, buscamos analizar cuáles son los mejores instrumentos para protegerse contra el riesgo cambiario latente. Con este objetivo en mente, simulamos un escenario de salto cambiario para cada uno de los próximos cinco meses (desde septiembre de 2023 hasta enero de 2024), junto con su traslado a la inflación. Luego, conformamos un ranking de instrumentos midiendo el efecto de estos saltos sobre la Tasa Efectiva Anual (TEA) de cada bono y ponderándolas por la distribución de probabilidades implícita en los futuros del ROFEX.

La corrección cambiaria de 22% posPASO no alcanzó para tranquilizar las expectativas cambiarias. Con el tipo de cambio fijo en $350 y la inflación de agosto y septiembre posiblemente superando los diez puntos, en dos meses ya habremos regresado al casillero inicial.

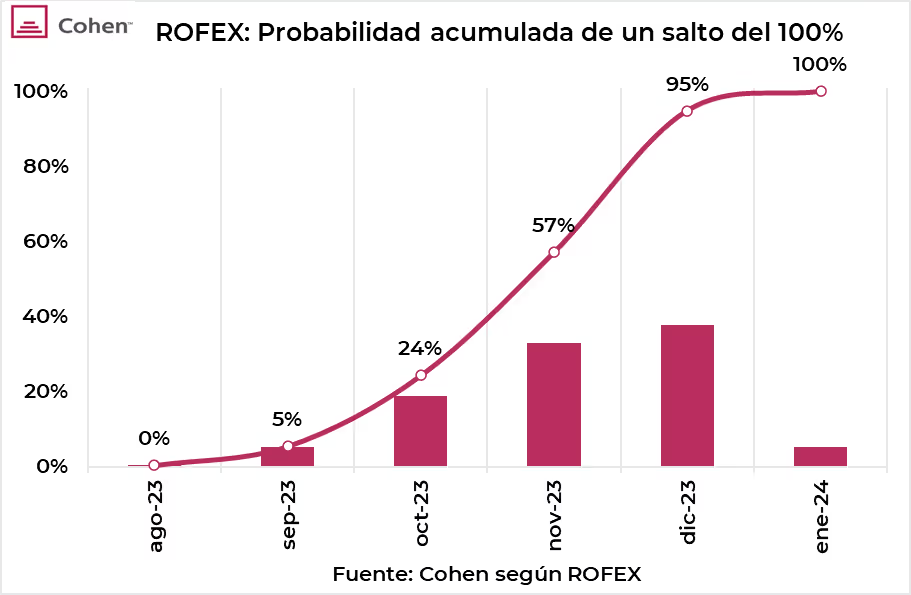

Esta realidad se refleja en los precios de los futuros del dólar, que tienen implícita una probabilidad del 99% de ocurrencia de un salto devaluatorio de hasta 100% en los próximos cinco meses. El mercado desconfía sobre la capacidad del gobierno para mantener el tipo de cambio fijo en $350: los precios tienen implícita una probabilidad de 24% de que el tipo de cambio llegue a $700 para fines de octubre. Esta probabilidad crece a 57% cuando nos estiramos a noviembre, mes del ballotage. Finalmente, para diciembre, fecha del cambio de gestión, esta posibilidad llega a 95%.

El momento del salto devaluatorio es un factor determinante para los bonos en pesos, ya que impacta directamente sobre la capitalización de los bonos dollar-linked y de los duales. Además, también tiene un impacto indirecto sobre los bonos CER a través del efecto pass-through (traslado a precios de una devaluación).

Para determinar la mejor estrategia de cobertura posible, simulamos un escenario de salto cambiario para cada uno de los próximos cinco meses (desde septiembre de 2023 hasta enero de 2024). Simplificamos el análisis manteniendo fijo el tamaño del salto en un 100% y su traslado a inflación (que resulta en un tipo de cambio real un 25% más alto en el largo plazo). Para los meses previos al salto, asumimos una inflación promedio de 13% para el bimestre agosto-septiembre y de 7,5% para el resto. Mientras que, para el tipo de cambio, previo al salto lo asumimos fijo en $350 hasta noviembre, mes en el que empieza a correr al 7,5%.

Para cada uno de estos escenarios, se midió el efecto del salto devaluatorio en la Tasa Efectiva Anual (TEA) de los bonos soberanos atados al dólar o a la inflación con vencimiento hasta el 2025. Luego, realizamos tres mediciones de rentabilidad. En primer lugar, rankeamos la TEA de los instrumentos en cada escenario según su posición (del 1 al 19); y luego ponderamos su posición en cada escenario por la probabilidad que otorga el mercado. En segundo lugar, hicimos el mismo ejercicio, pero ponderando las TEAs en vez de su posición lo cual otorga más valor a los instrumentos más volátiles (como los dollar-linked cortos a septiembre y octubre). Finalmente, como tercera medición incorporamos la mediana de rendimiento de cada instrumento.

Resumimos los resultados en la siguiente tabla. La versión extendida de esta tabla, con las probabilidades de cada escenario y las tasas específicas de cada uno, pueden verse en este anexo.

Recomendaciones para carteras de corto plazo

Para el corto plazo, mantenemos nuestra preferencia por los ajustables por inflación, particularmente la lecer a noviembre (X23N3) que captura el salto en la inflación que esperamos para el bimestre septiembre/agosto. Una alternativa más agresiva es el bono CER a marzo del 2024 (TX24), que captura de lleno toda la aceleración que esperamos para fines de este año/principios del que viene.

Por otro lado, la letra dollar-linked D31O3 muestra una muy alta volatilidad. Por su vencimiento en octubre, su rendimiento depende totalmente de que ocurra un salto cambiario en el corto plazo y preferimos pensar en ella como un seguro contra el fracaso del plan de sostener el tipo de cambio en $350.

Recomendaciones para carteras de mediano/largo plazo

El TDF24 se mantiene imperturbable como nuestro instrumento favorito, junto con el TDA24 y el TV24 (que están técnicamente empatados). Todos estos instrumentos vencen en una fecha estratégica a principios de 2024, cuando es más probable que veamos un salto devaluatorio. Como herramienta para diversificar, también vemos valor en el T2X4 con vencimiento en julio del año que viene. El Bono CER permite cubrirse contra un traslado a inflación por encima de nuestras proyecciones.