En este informe, estimamos los efectos de un eventual reperfilamiento de la deuda soberana en pesos sobre los rendimientos de los bonos. Para ello, realizamos un ejercicio basado en tres eventos históricos: el reperfilamiento de las letras en 2019, el reperfilamiento del AF20 y la quita realizada a los contratos de dólar futuro en 2015. Como resultado, encontramos que los bonos con vencimiento en 2024 siguen siendo atractivos incluso en el escenario más pesimista. Se concluye que los bonos CER parecen ser más resistentes, mientras que los bonos DLK y los Duales son más sensibles al alargamiento de los plazos. En base a esto, recomendamos los bonos TDF24, T2X4 y TX25.

A pesar de las dificultades financieras y económicas que atraviesa el país, consideramos altamente improbable un reperfilamiento de la deuda en pesos. En primer lugar, los vencimientos recaerán en un gobierno recién electo, con renovada confianza y mayor capacidad de acción, lo que debería facilitar el rollover de la deuda. Además, incumplir con los pagos en su primer año de gestión sería un enorme golpe para la reputación del nuevo gobierno. Por otro lado, la deuda en pesos siempre puede ser monetizada, lo que brinda mayor flexibilidad al programa financiero, a cambio de un mayor nivel de inflación en la economía y una mayor brecha. Por este motivo, esperamos que el control de cambios se flexibilice gradualmente, ya que las regulaciones financieras limitan las opciones de inversión y aumentan la demanda de bonos soberanos.

Más allá de nuestro análisis, el mercado continúa mostrando preocupación sobre la capacidad del país para enfrentar su deuda en pesos. Con un 30% de la deuda indexada a la moneda local, un aumento en la inflación y la devaluación podría aumentar la carga de la deuda hasta un punto insostenible.

En vista de esto, evaluamos el desempeño de estos bonos ante un escenario de reperfilamiento. Para ello, aplicamos dos tipos de tratamientos a cada bono con vencimiento posterior a 2024: una extensión de plazos de 6 meses manteniendo las condiciones originales, similar al tratamiento del bono AF20 en febrero de 2022 y de las Letras en agosto de 2019; y una quita de capital del 15%, similar a la aplicada a los contratos de dólar futuro en 2015, así como la combinación de ambos.

A continuación, analizamos los resultados en función de tres indicadores: la disminución en los rendimientos esperados, la cobertura contra la inflación y la cobertura contra la devaluación.

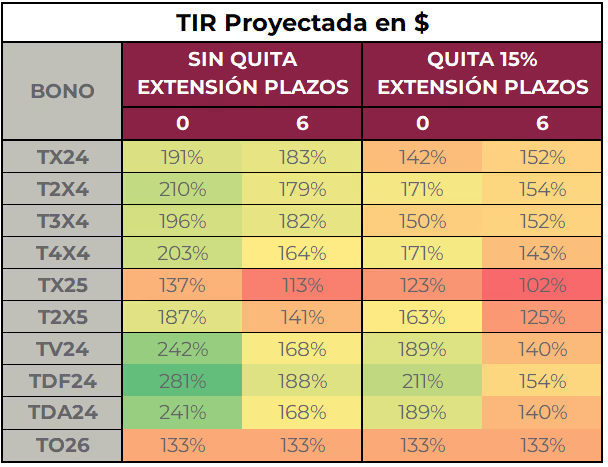

1. Caída en los retornos

Para medir la potencial caída de retorno de cada bono, estimamos su tasa interna de retorno en base a nuestras proyecciones de inflación y devaluación –esperamos un ajuste discreto de tipo de cambio después de octubre- para 4 escenarios distintos en el flujo de pagos resultantes de la combinatoria de dos grados de extensión de plazo (respetando plazos y extendiéndolos en 6 meses) y dos grados de quita de capital (sin quita y con quita de 15%). Incluimos como punto de comparación la TEA de 133% que ofrece actualmente el bono a tasa fija TO26.

- Bonos CER: Los bonos ligados a la inflación se muestran como los más resistentes ante un posible reperfilamiento, ya que su rendimiento no se ve afectado significativamente por la extensión de plazos. La inercia de la inflación contribuye a que estos bonos sean menos sensibles al alargamiento de los plazos. Por otro lado, el impacto de la quita de capital es más pronunciado en los bonos de corto plazo. Con la aplicación de la quita, los bonos CER con vencimiento en 2024 registran una caída en el rendimiento de entre 3100 y 4900 pbs, mientras que los bonos con vencimiento en 2025 experimentan una caída de entre 1400 y 2400 pbs.

- Bonos DLK: El bono TV24, que vence el 30 de abril del próximo año, es el único instrumento puramente vinculado a la devaluación en el ejercicio. Proyectamos que en el escenario base sin reperfilamiento, este bono tenga la segunda tasa interna de retorno más alta, alcanzando el 242%. Sin embargo, es uno de los instrumentos más sensibles al alargamiento de plazos, lo que puede ocasionar una reducción de hasta 7000 pbs en su tasa, debido a la importancia de capturar el momento exacto de la devaluación. Por otro lado, este bono muestra una resistencia relativamente exitosa frente a la quita de capital del 15%, manteniendo su tasa en un nivel atractivo del 189%. Esto nos permite recibir casi $3 por cada $1 invertido en un plazo de un año.

- Bonos Duales: En este ejercicio, los duales se comportan de forma prácticamente idéntica a un bono dollar-linked. Esto no significa que no haya valor en la opcionalidad CER; sino que la misma no alcanza a ser reflejada. El valor de la misma no depende de que ocurra una modificación en el flujo de pagos, sino más bien del timing que tenga el salto devaluatorio.

2. Cobertura contra inflación/devaluación:

La tasa interna de retorno (TIR) sirve como primer acercamiento para este análisis, pero tiene algunas limitaciones como medida común para comparar rendimientos. En primer lugar, las tasas obtenidas en la sección anterior surgen de nuestras proyecciones, las cuales están sujetas a desvíos. Dado que partimos de un supuesto optimista de una caída en la nominalidad de largo plazo, los instrumentos más largos ofrecen tasas más bajas en términos nominales pero no necesariamente más altas en términos reales. En segundo lugar, la TIR supone que los flujos pueden ser reinvertidos a las tasas actuales, un supuesto muy fuerte que favorece a los instrumentos más cortos.

Para normalizar estos retornos y reducir la incidencia de nuestras proyecciones sobre los resultados, comparamos los instrumentos en término de su capacidad de cobertura de devaluación y de inflación. Calculamos la cobertura como el porcentaje de inflación/devaluación que otorga el retorno directo de cada bono hasta su vencimiento. Los resultados se presentan en la tabla siguiente:

- Bonos CER: Incluso bajo nuestro peor escenario, la mayoría de los bonos CER siguen otorgando tasas reales positivas y cubren con considerable éxito contra la inflación. En el escenario de extensión de vencimientos y quita del 15%, los rendimientos siguen representando entre el 90% y el 132% de la inflación. En términos de devaluación, los resultados son mucho más dispares y algunos, como el TX24, alcanzarían a cubrir tan solo un 55% de la devaluación en caso de recibir una quita del 15%. Sin embargo, esto no ocurre con los instrumentos más largos como el TX25.

- Bonos DLK y Duales: Nuevamente vemos comportamientos idénticos en ambos. Con perspectivas de apreciación del tipo de cambio real después del salto devaluatorio, los rendimientos en términos reales de ambas clases son sumamente sensibles al estiramiento de plazos. Además, la quita tendría un fuerte impacto en términos de dólares, ya que el TDF24 capturaría solo el 76% del salto cambiario. Sin embargo, la magnitud del salto cambiario necesario es tan importante que incluso con la quita del 15%, sigue siendo el bono con mejor rendimiento en términos reales, con un 37% por encima de la inflación.

Recomendaciones:

El resultado de este ejercicio indica que a sus precios actuales hay varios bonos con vencimientos en 2024 y 2025 que ofrecen una buena oportunidad de inversión. Sus retornos siguen siendo atractivos incluso en un escenario crediticio sumamente pesimista. Destacamos los siguientes tres instrumentos:

- T2X4, bono con vencimiento en julio de 2024, ofrece un rendimiento de CER+14%. Para este bono, proyectamos un rango de TIR entre 154% y 210%, lo cual lo coloca por encima de otros bonos CER. Además, mantiene su capacidad de cubrir la inflación incluso en el escenario más pesimista.

- TDF24, bono que vence en febrero de 2024, destaca debido a su alta capacidad de capturar un salto devaluatorio, lo cual resulta en un rendimiento extraordinario en pesos. A pesar de ser sensible a un evento de reperfilamiento, el potencial de obtener ganancias significativas al capturar parcialmente dicho salto es notable. La TIR proyectada para el TDF24 se encuentra en un rango entre 154% y 281%, superando tanto a los bonos dollar-linked como a los bonos CER en términos de rendimiento. En caso de aplicarse una quita del 15%, el rendimiento equivaldría a capturar aproximadamente el 76% del salto devaluatorio, lo cual sigue siendo un número destacable considerando que, en términos reales, representa un 136% de la inflación del período.

- TX25, bono que vence en noviembre de 2025, destaca por su tasa de CER+16%, la más alta entre los bonos analizados. A pesar de ser el boncer más largo de nuestra evaluación, se mantiene sólido frente a un evento de reperfilamiento, ya que el estiramiento de plazos tiene poco efecto sobre su tasa. Incluso en caso de aplicarse una quita del 15% en el capital, seguiría manteniendo una tasa real significativamente positiva que resultaría en un rendimiento del 132% en términos de inflación entre la fecha actual y noviembre de 2025.