La inflación volvió a tomar impulso en febrero, con un registro de 2,9% m/m que marcó una nueva aceleración respecto al mes previo y llevó la variación interanual a la zona de 33,1%. La inflación núcleo también mostró un repunte, ubicándose en 3,1% m/m y alcanzando su nivel más alto desde mayo del año pasado, lo que refleja una dinámica inflacionaria más resistente a la baja. En este contexto, si bien se espera que el proceso de desinflación continúe en los próximos meses, es probable que avance a un ritmo más gradual de lo anticipado.

En paralelo, el tipo de cambio nominal continúa mostrando una tendencia a la baja: en el último mes cayó 1% y acumula un retroceso de 4,4% en lo que va del año, alejándose de manera progresiva del techo de la banda. Esta dinámica comienza a generar atención por sus posibles implicancias sobre la competitividad, en un contexto de inflación que se resiste a bajar y que, al mismo tiempo, acentúa la caída del tipo de cambio real multilateral, que acumula un descenso de 8% en lo que va del año, reduciendo gran parte de la mejora en competitividad lograda durante 2025.

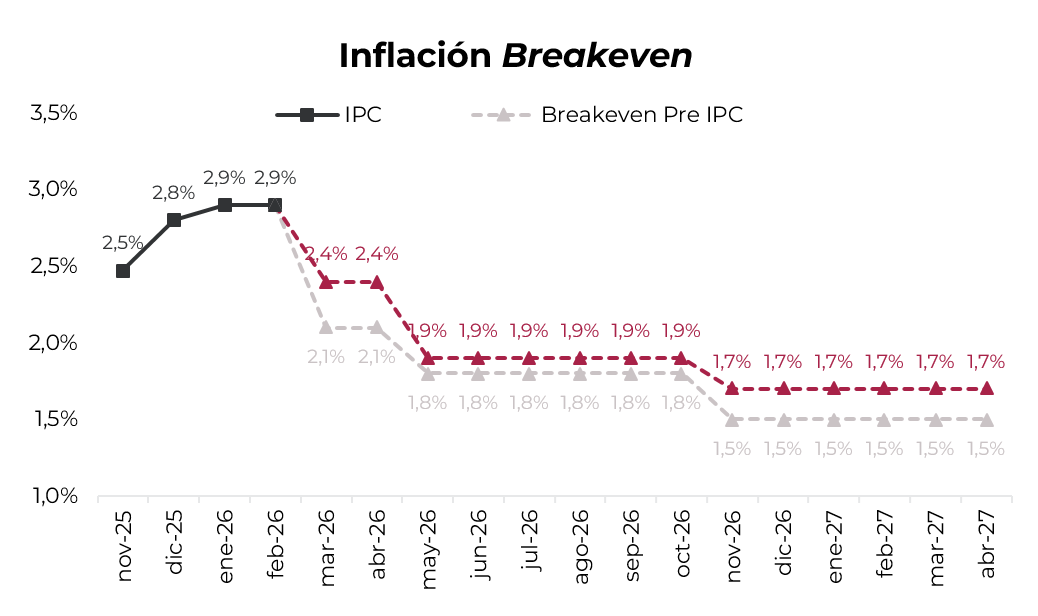

Frente a este escenario, el mercado reaccionó reforzando la demanda de bonos CER durante la última semana. La búsqueda de cobertura ante una inflación que se mantiene elevada llevó a que las tasas reales en el tramo corto se ubiquen en terreno negativo, situándose en torno a CER -6% para mayo y CER -3,4% para junio. A su vez, las expectativas de inflación también se ajustaron al alza: la inflación mensual implícita para los próximos dos meses pasó de 2,1% m/m previo a conocerse el registro de febrero a un promedio cercano a 2,4% m/m, mientras que para 2026 el mercado ahora descuenta una inflación acumulada cercana al 29%, frente al 26% esperado la semana anterior. Lo llamativo es que, al analizar el diferencial entre los bonos CER y los dollar-linked, este también se mantiene en valores negativos al menos durante el primer semestre, lo que indica que el mercado sigue descontando una apreciación del tipo de cambio real en los próximos meses. Hacia abril del próximo año, en tanto, se espera una leve recuperación del tipo de cambio real, con una ganancia aproximada de 4,4%.

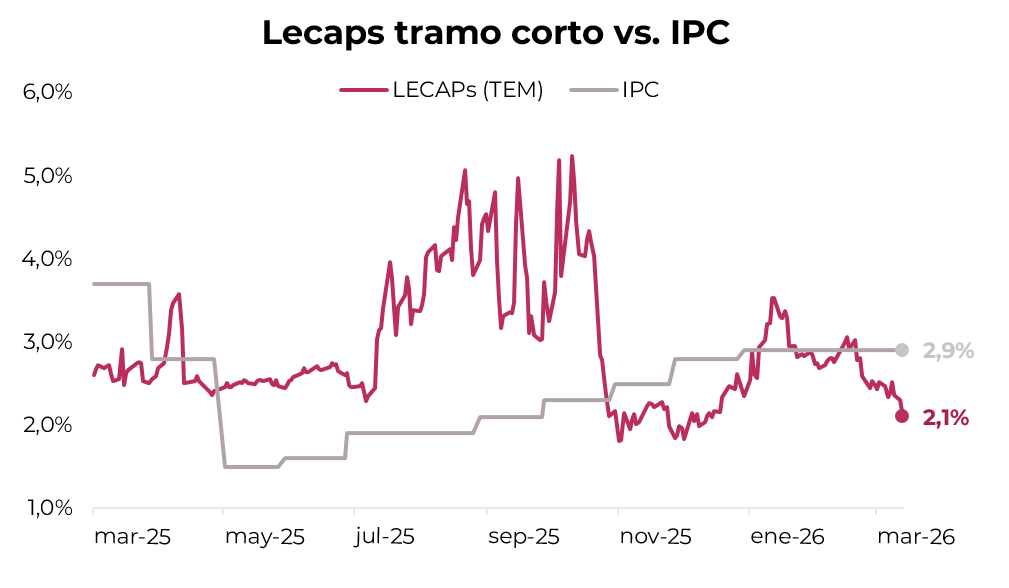

En este contexto, la inflación probablemente seguirá mostrando cierta resistencia a desacelerarse en los próximos meses. Por ello, los tipos de la curva a tasa fija –actualmente entre 2,1% TEM en el tramo corto y 2,4% TEM en el largo–, así como la TAMAR en 2,5% TEM, frente a una inflación que se mantiene por encima de estos valores, deberían encontrar un piso cercano a los niveles actuales. Esto contribuiría a la estabilidad del tipo de cambio, la cual, si bien implica ciertos desafíos para la competitividad, resulta clave para que la inflación continúe moderándose de manera sostenida.

ESTRATEGIAS EN PESOS

Frente a la dinámica reciente de inflación y tasas, seguimos priorizando la cobertura, principalmente a través de instrumentos CER y duales. Contemplando que la inflación de marzo volvería a ubicarse en torno a 2,9% m/m, y frente a una inflación breakeven de 2,4% m/m para los próximos dos meses, seguimos manteniendo el posicionamiento en el TZX26 (CER -3,4%) y en el TZXD6 (CER +3%).

Por otro lado, sostenemos posición en el dual TTD26 (TAMAR +2,8%), que actualmente descuenta una TAMAR implícita en torno al 26% TNA, por debajo del nivel vigente de 28,8% TNA, y sumamos el dual TTS26 (TAMAR +2,8%). En la medida en que las tasas muestren una leve tendencia al alza, esto debería traducirse en una mayor tasa promedio devengada por estos instrumentos.

Por último, si bien en el corto plazo el tipo de cambio debería mantenerse relativamente estable, considerando el potencial flujo del agro para los próximos meses, un menor dinamismo de la actividad y la presencia de herramientas del BCRA para contener su volatilidad, seguimos monitoreando la persistente caída del tipo de cambio real y sus implicancias sobre el frente externo. En este sentido, esta dinámica podría, hacia adelante, volver a incorporar en precios expectativas de una eventual corrección cambiaria. Recomendamos mantener exposición en instrumentos dollar-linked, como el D30A6 (devaluación +6,1%), que descuenta una devaluación directa de apenas 2,2% hacia fines de abril, es decir, un tipo de cambio implícito de $1.430.