En el último mes se consolidó un escenario de mayor estabilidad en el tipo de cambio nominal, sostenido por una liquidación del agro que se mantuvo firme –casi USD 1.800 M en el período– y por una oferta adicional de divisas asociada a colocaciones de deuda corporativa y provincial, que alcanzaron USD 3.109 M. Dentro de ese total, USD 2.736 M se realizaron en el mercado externo y, en conjunto, estos flujos compensaron la demanda neta asociada a importaciones de bienes y servicios y a la formación de activos externos. Bajo este esquema, la dinámica cambiaria se mantuvo contenida y, de mantenerse estas condiciones, se abre espacio para estrategias de carry en el corto plazo.

A esta dinámica se sumó, en la última semana, un mayor tensionamiento de las tasas en pesos, particularmente luego de la última licitación del Tesoro, en la que se retiraron cerca de $2 billones del sistema. Esta absorción compensó la expansión monetaria derivada de las compras de divisas del BCRA en el mercado oficial, condicionando la liquidez del sistema. Esto se reflejó en las tasas overnight: la caución a un día y la tasa Repo subieron desde niveles en torno al 20% TNA hasta 34% y 31% TNA, respectivamente. Al mismo tiempo, las curvas en pesos mostraron un desempeño más débil, con caídas promedio del 0,2% tanto en tasa fija como en los bonos CER.

ESTRATEGIAS EN PESOS

Bajo el actual nivel de tasas en pesos y con un tipo de cambio nominal que se mantiene estable, en un contexto en el que la inflación aún muestra resistencia, priorizamos los bonos CER y los instrumentos Duales dentro de las estrategias de carry de corto plazo. En este sentido, destacamos el Boncer TZXM6 (CER +3,9%), cuya inflación implícita para enero se ubica en torno al 2,3% m/m. Al mismo tiempo, resaltamos el dual TTM26 (TAMAR +2%), cuya TAMAR breakeven promedio se acerca al 28% TNA, por debajo de la TAMAR actual de 32,7% TNA. Para estrategias de mediano plazo, continuamos priorizando el segmento CER, en particular el TZX26 (CER +6,3%) y el TZXD6 (CER +8,1%), que descuentan una inflación promedio del 2% m/m entre febrero y abril y del 1,7% m/m entre mayo y octubre de 2026.

De todos modos, aun cuando el tipo de cambio nominal se mantiene estable en el corto plazo, continuamos priorizando estrategias de cobertura cambiaria. El ritmo de la inflación podría profundizar la apreciación real, lo que hacia adelante reabre las expectativas de corrección del tipo de cambio. En este marco, consideramos prudente sostener posiciones en instrumentos dollar-linked como el D30A6 (devaluación +6%), que actualmente descuenta una devaluación implícita directa del 6% hacia abril de 2026.

ESTRATEGIAS EN DÓLARES

Si bien seguimos manteniendo una visión constructiva sobre los bonos soberanos, el hecho de haber alcanzado la zona de los 500 pb de riesgo país acota el potencial de upside y vuelve relativamente más atractivas otras alternativas de inversión en dólares. Aun así, el escenario global continúa siendo favorable para los mercados emergentes, con una Fed que proyecta dos recortes de 25 pb a lo largo del año y un dólar que se muestra más debilitado a nivel global.

En el plano local, este panorama externo se ve reforzado por un BCRA que logra comprar divisas en el mercado oficial sin generar presiones cambiarias, al tiempo que refuerza las reservas internacionales. En lo que va del año, el BCRA acumula compras por USD 1.254 M y las reservas brutas alcanzan los USD 45.673 M, impulsadas tanto por estas compras como por la apreciación del oro.

En este contexto, cabe preguntarse si, ante una eventual compresión adicional de spreads, resulta más conveniente permanecer posicionados en la curva soberana o migrar hacia otros instrumentos en dólares. Dada la estructura de flujos de los bonos soberanos –caracterizada por cupones bajos y amortizaciones periódicas de capital– se vuelve más relevante el riesgo de reinversión; es decir, la posibilidad de que el capital cobrado deba reinvertirse a rendimientos sensiblemente más bajos. En este marco, con la curva soberana rindiendo actualmente entre 6,5% y 9,5% de TIR, priorizamos instrumentos que ofrezcan retornos comparables, pero con cupones más elevados y estructuras de amortización tipo bullet o con pagos concentrados hacia el vencimiento.

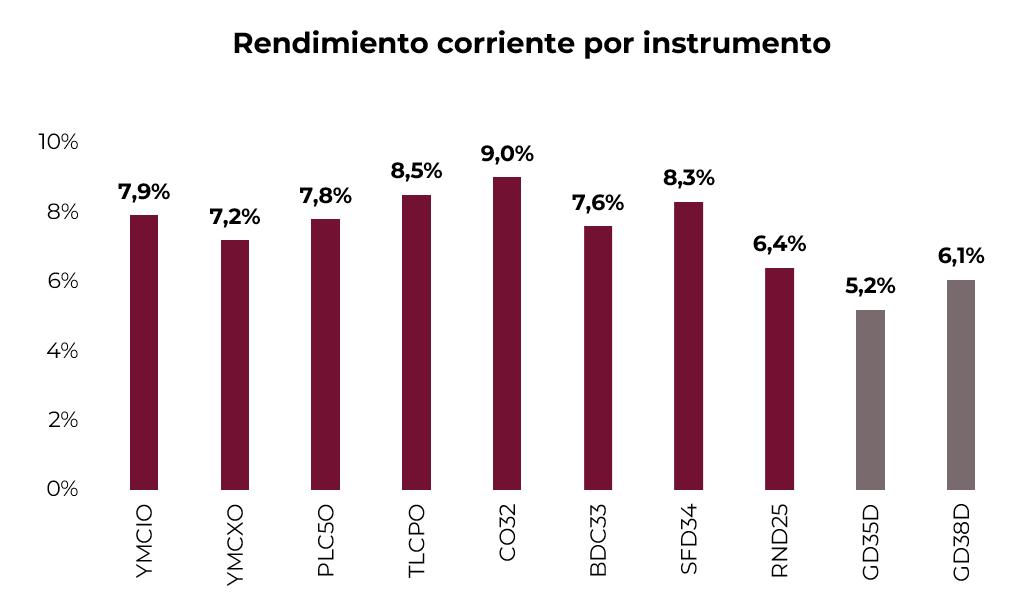

De esta forma, los bonos corporativos bajo legislación extranjera ganan atractivo como alternativa de inversión en dólares. Además de ofrecer cupones más elevados y estructuras de amortización más favorables, presentan perfiles crediticios sólidos, con calificaciones elevadas. En particular, destacamos los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+. Concretamente, priorizamos YPF 2029 (YMCIO, 5,4% TEA), YPF 2031 (YMCXO, 7,1% TEA), Pluspetrol 2032 (PLC5O, 7,3% TEA) y Telecom 2033 (TLCPO, 7,7% TEA). Estos instrumentos ofrecen rendimientos corrientes en un rango de 7,2% a 8,5%, frente a rendimientos corrientes de entre 0,6% y 6,5% en la curva soberana, lo que refuerza su atractivo relativo.

A su vez, favorecemos la exposición a bonos subsoberanos de provincias con bajo nivel de endeudamiento y cuentas fiscales equilibradas. En este sentido, destacamos Córdoba 2032 (CO32, 8,1% TEA), CABA 2033 (BDC33, 7,6% TIR) y Santa Fe 2034 (SFD34, 8,6% TIR). Adicionalmente, incorporamos Río Negro 2028 (RND25, 9,3% TIR), una provincia con endeudamiento acotado y fundamentos fiscales relativamente sólidos, que amortiza el 22,2% del capital en los próximos 12 meses, mejorando el perfil de riesgo del instrumento, al tiempo que ofrece un rendimiento atractivo.