Tasa fija vs. CER

Lo primero que salta a la vista es que existen mejores alternativas que la tasa fija. Si tomamos la tasa mensualizada del 8,7% (TNA 104% y TEA 172%) a la que cortó la Lede, se observa que, para empatar contra este rendimiento, los instrumentos CER necesitan una inflación del 22% en diciembre, del 30% en enero, del 10% promedio en el tramo febrero/mayo y del 6% promedio en el tramo junio/diciembre. Estos niveles quedan por debajo de nuestras proyecciones del 25% en diciembre, del 30% en enero, del 13% promedio en febrero/mayo y del 7% promedio en junio/diciembre. Así, vemos poco valor en la Lede y preferimos mantenernos en instrumentos CER.

CER vs. Dollar-Linked/Duales

Con la tasa fija descartada como alternativa de inversión, pasamos a comparar la curva CER con las curvas dollar-linked y de duales. Las perspectivas macroeconómicas favorecen a los CER: la devaluación corre al 2,0% mensualizado, muy por detrás de la inflación. Pero esto ya parece estar incorporado en precios: los bonos CER ofrecen tasas reales anualizadas negativas de entre -70% y -34% para 2024, que contrastan con las elevadas tasas anualizadas en dólares de entre 130% y 22% que ofrecen los bonos dollar-linked y duales.

Cuando comparamos instrumentos CER y DLK de plazos similares, aparece un tipo de cambio implícito (a precios de hoy) que iguala sus rendimientos. Al cierre del miércoles 20, los precios de mercado indican que el tipo de cambio actual de $804 tendrá una apreciación del 22% hasta febrero ($630), del 39% hasta abril ($487), del 35% hasta agosto ($520), del 45% hasta septiembre ($439) y del 25% hasta marzo de 2025 ($607). El mercado anticipa un fuerte traslado a precios de la devaluación de diciembre hasta abril, probablemente descontando una estabilización en estos niveles en lo que resta del 2024 y una segunda corrección cambiaria a principios de 2025.

En líneas generales, nuestras proyecciones son muy similares al escenario que descuenta el mercado. De todas formas, para el primer semestre de 2023, vemos mayor valor en el TDF24 y en el TV24, para los que proyectamos TEMs del 14% y del 16%, respectivamente. Para el segundo trimestre, observamos un empate técnico entre los instrumentos CER y DLK, pero favorecemos al dual TDG24 por el valor de su opcionalidad CER. Finalmente, la mayor diferencia contra los precios de mercado la vemos a principios de 2025, donde preferimos al bono CER T2X5 por sobre el bono dollar-linked TV25.

Dólar vs. Carry Trade con pesos

Habiendo determinado nuestros bonos favoritos para la curva en pesos, queda compararlos contra la posibilidad de dolarizar la cartera. Con la brecha por debajo del 20% y tasas reales tan negativas, esperamos un aumento de la brecha en el corto plazo que la lleve a promediar el 40% durante el primer trimestre de 2024.

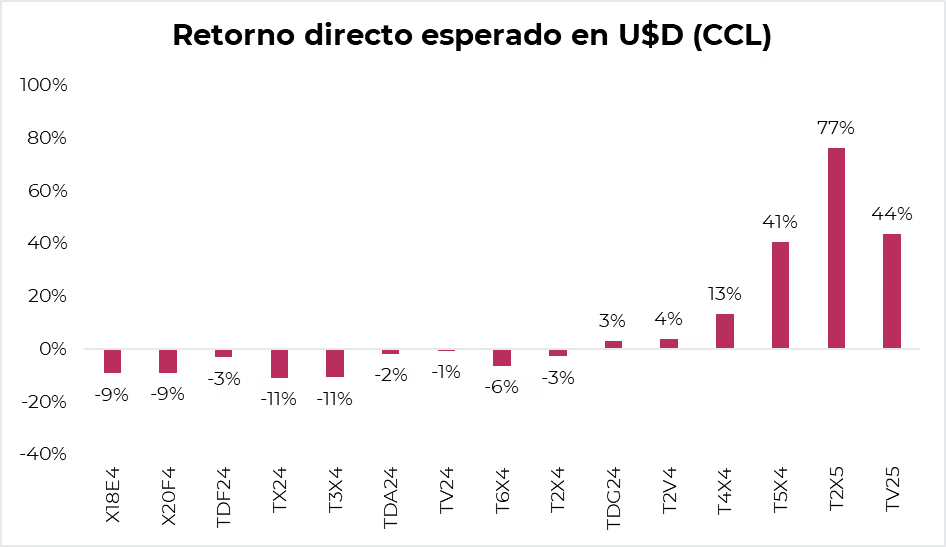

Bajo nuestro escenario económico, la mayoría de los bonos que recomendamos tendrán un empate virtual contra el CCL, por lo que estamos indiferentes entre dolarizar la cartera o no. La única excepción son los bonos a 2025, periodo para el que esperamos un acercamiento mayor al cierre definitivo de la brecha. Así, se destacan el Boncer T2X5 y el dollar-linked TV25, para los que proyectamos retornos extraordinarios del 77% y del 44% en dólares, respectivamente.

En este sentido, los bonos globales se presentan como una excelente alternativa para quienes quieran dolarizarse sin perder el potencial alcista de los activos argentinos. Un escenario de rápida unificación cambiaria posiblemente esté acompañado de una subida en sus paridades, lo que permite amortiguar las “pérdidas” provocadas por la caída en la brecha.

Así, en base a este análisis, recomendamos la siguiente cartera: conformada en un 20% por bonos dollar-linked, un 15% por bonos duales, un 15% por bonos CER, un 20% por bonos globales y un 30% por CCL.