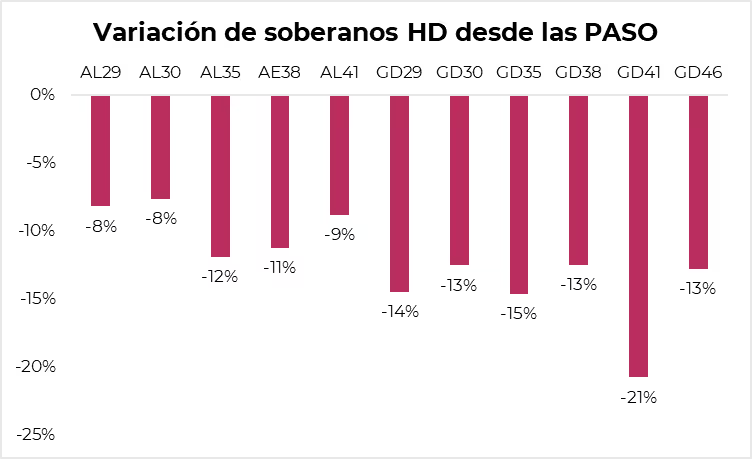

Desde el viernes anterior a las PASO, los bonos argentinos han experimentado una caída promedio del 12% y aún parecen tener margen para un recorrido bajista adicional. El próximo gobierno enfrentará enormes desafíos macroeconómicos con un limitado margen de acción política. En este contexto, resulta muy poco probable que el riesgo país logre descender por debajo de los 2.000 pb en el mediano plazo. Sin embargo, la caída no ha sido uniforme para los distintos instrumentos, lo que genera oportunidades atractivas para rotación dentro de la curva soberana.

Cuando analizamos cada instrumento de manera individual, observamos que el impacto fue particularmente fuerte en el GD41, que experimentó una caída del 21% desde las PASO, casi el doble que sus pares. No hay una justificación razonable para esta disparidad. Dadas sus características, el bono regido por la ley de Nueva York con vencimiento en 2041 es una de las mejores opciones defensivas: además de estar amparado por la jurisdicción extranjera, el bono posee una estructura legal robusta y ofrece un flujo de pagos sólido.

Su paridad se situó en el 30%, exactamente al mismo nivel que el AL30. Es decir, cotiza al mismo precio que un bono bajo ley argentina, pero con una estructura legal menos sólida y un cupón significativamente inferior (0,75% frente al 4,25% del GD41). Esta es la menor diferencia de paridad desde principios de 2021, cuando el país acababa de concluir una reestructuración y el riesgo de un nuevo evento crediticio era mucho menos concreto.

Observamos una dinámica similar cuando contrastamos el GD41 con el GD38, un bono casi idéntico en términos de estructura legal y flujo de pagos, aunque con una duración algo menor. El bono con vencimiento en 2038 tiene una paridad del 35%, más de un 14% por encima del GD41. Esta brecha representa un máximo histórico y carece de justificación si la evaluamos desde el punto de vista de los fundamentals.

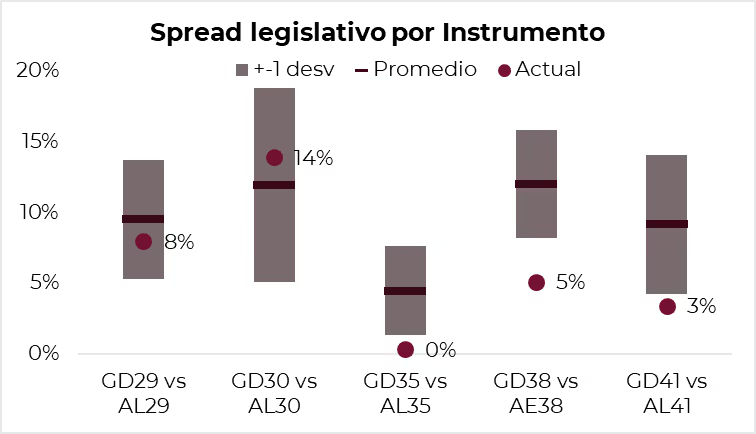

Preferimos la versión global bajo ley de Nueva York (GD41) por encima del bonar bajo ley argentina (AL41). Un aspecto destacable del sell-off posterior a las PASO es que afectó con mayor intensidad a los bonos globales —con una caída promedio del 15%— en comparación con los bonares —que disminuyeron un 10% en promedio—. El spread legislativo del bono 2041 se ubicó en el 3%, más de una desviación estándar por debajo de su promedio histórico del 9%.

Así, el clima electoral ha abierto una excelente oportunidad para orientarse hacia una opción más robusta en términos legales en un contexto incierto, sin incurrir en altos costos. En comparación con 2016, la indenture de 2005 del GD41 es más estricta en cuanto a la mayoría requerida para poder reestructurar sus términos. Esto resultó muy valioso en la reestructuración de 2020, ya que permitió a los tenedores recibir mejores condiciones en términos de plazos, cupones y quita de capital, además de mantener la mejor indenture.

Debido a sus mejores condiciones, los nuevos bonos 2005 (GD38 y GD41) han ofrecido retornos significativamente superiores a los de los bonos 2016 (GD30, GD35 y GD46). Al comparar su desempeño histórico desde el reperfilamiento, una canasta de los primeros ha perdido un 25% en dólares, frente al 35% en dólares que han perdido sus pares.

Buscar una estructura legal más robusta tiene sentido en la medida en que exista el riesgo de una reestructuración. Este aspecto cobra mayor relevancia en escenarios pesimistas, funcionando de manera contracíclica. En la práctica, esto se manifiesta en una correlación negativa entre la paridad de los bonos y el spread de indenture. Sin embargo, desde las PASO ha ocurrido lo contrario: los bonos se han desplomado mientras que, en paralelo, disminuyó el costo de la protección legal. Así, se presenta la oportunidad de obtener una mejor cobertura a un costo muy reducido, en un contexto donde dicha protección es altamente valiosa.