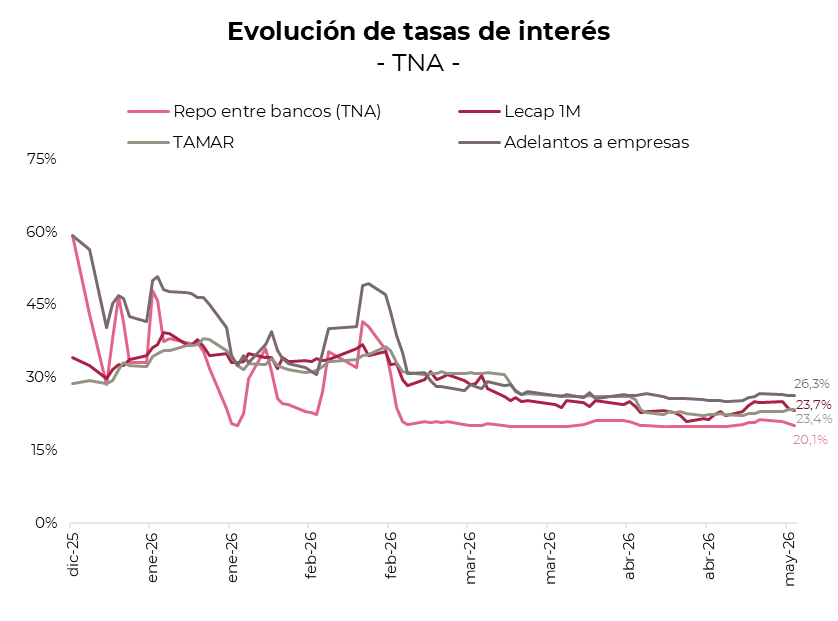

La semana pasada el mercado de pesos mostró mayores tensiones de liquidez, con un leve repunte en las tasas overnight que llegaron a ubicarlas en torno al 23% TNA, cuando venían operando estables en torno al 20% TNA hace varios meses. El BCRA intervino vendiendo títulos dollar-linked en operaciones de mercado abierto para ofrecer cobertura cambiaria, lo que drenó pesos del sistema y tensionó la liquidez. Si bien esto se normalizó el jueves 30 de abril cuando el BCRA captó $1,4 billones en la rueda Repo y las tasas bajaron nuevamente a 20% TNA, hay varios factores que sugieren que las tasas encontraron cierto piso en estos niveles.

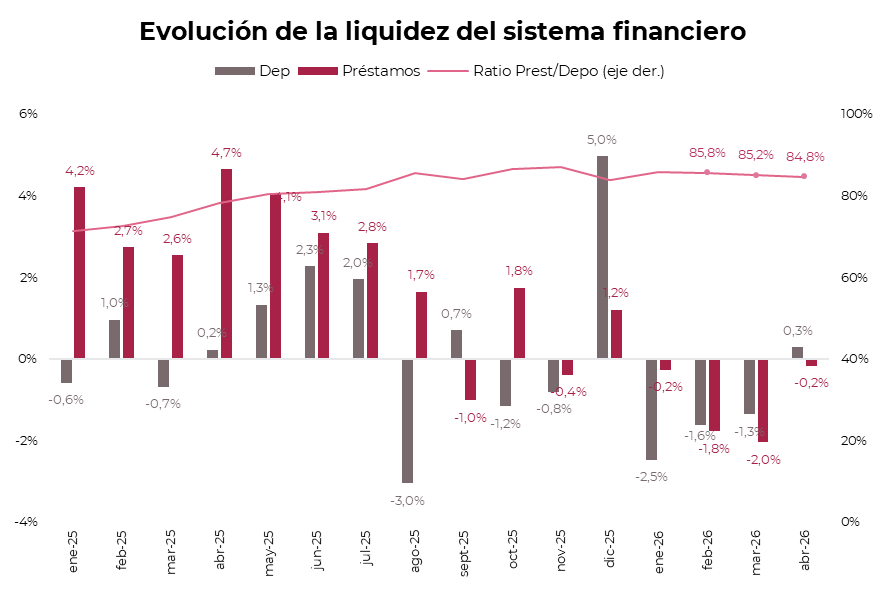

El proceso de baja de tasas para reactivar la actividad económica que viene desarrollándose desde enero, impulsado por las compras de divisas del BCRA que inyectan liquidez al sistema, no está generando una remonetización genuina del sector privado. Los depósitos en pesos crecieron apenas +0,4% en términos reales en abril luego de acumular una caída del -5,3% entre enero y marzo, en parte porque las tasas reales permanecen en terreno negativo (la TAMAR promedió 23% TNA -equivale a una TEM de 1,9%- en las últimas cinco ruedas vs. inflación del 3,4% m/m en marzo). Mientras tanto, el Tesoro continúa absorbiendo de forma sostenida el excedente de pesos en sus licitaciones quincenales, drenando la liquidez que libera el BCRA.

Sin embargo, los préstamos al sector privado en pesos mostraron en abril una desaceleración en el ritmo de contracción: cayeron apenas -0,2% m/m en términos reales, luego de contraerse -2,0% en marzo, -1,8% en febrero y -0,3% en enero. Esta moderación sugiere que la baja de tasas podría estar comenzando a reactivar marginalmente la demanda de crédito. De hecho, en abril, los préstamos por adelantos a empresas crecieron un 2% m/m, luego de haber acumulado tres meses consecutivos de caídas desde enero. Con el Tesoro absorbiendo el excedente de liquidez y los depósitos estancados, una reactivación del crédito podría tensionar las condiciones de liquidez, al menos marginalmente, y presionaría las tasas al alza.

Por otro lado, la apreciación del tipo de cambio real —que perdió más del 10% en lo que va del año— combinada con tasas reales negativas reduce el atractivo del carry trade en pesos y refuerza el piso para las tasas nominales. El cierre gradual de posiciones en pesos se hizo visible la semana pasada con la mayor demanda por cobertura cambiaria que llevó al BCRA a intervenir vendiendo dollar-linked.

ESTRATEGIAS EN PESOS

Con la inflación mostrando resistencia a la baja y las tasas reposicionándose al alza, privilegiamos los instrumentos CER y, de forma más táctica, los Duales. El mercado descuenta una inflación implícita del 2,4% m/m en abril y de 1,9% m/m promedio entre mayo y octubre, por debajo de nuestras proyecciones que contemplan un 34% anual para 2026. Esta diferencia favorece a los CER, que ofrecen mejor protección frente a una desinflación más lenta de lo esperado. En el tramo corto de la curva privilegiamos el TZX26 (CER-10%), y con duration más larga, el TZX27 (CER+1,6%).

Los bonos Duales son una alternativa más táctica para capturar subas en las tasas de corto plazo. La TAMAR breakeven opera en torno al 23% TNA, muy cerca de los niveles actuales, por lo que cualquier repunte en las tasas impulsaría estos instrumentos. El TTD26 (TAMAR+2%) es una buena opción para aprovechar este movimiento.

Si bien desaconsejamos la exposición a tasa fija, que rinde entre 1,9% y 2,1% TEM a lo largo de la curva, para liquidez de corto plazo, privilegiamos la Lecap S29Y6 (25% TEA), que actualmente ofrece un rendimiento superior que la Lecer X29Y6 (23% TEA).

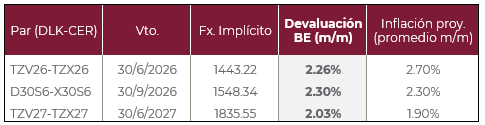

Por último, dado que el tipo de cambio real viene apreciándose de forma sostenida mientras la inflación se resiste a la baja, vale la pena analizar cuál es la devaluación necesaria para igualar el rendimiento de un bono CER frente a un dollar-linked. Si comparamos el X30S6 (CER -3%) con el D30S6 (devaluación +0%), ambos con vencimiento en septiembre, y asumimos nuestro escenario de inflación del 34% anual para 2026, obtenemos una devaluación breakeven del 2,3% m/m, equivalente a un tipo de cambio de $1.548 hacia septiembre. Considerando la apreciación acumulada del TCR y el fin de la liquidación de la cosecha gruesa a fines del primer semestre, esperamos que el tipo de cambio converja a niveles superiores a este valor, lo que favorece al dollar-linked como alternativa de cobertura en este tramo.