Los bonos soberanos acumulan un desempeño dispar en lo que va de 2026. Tras los máximos alcanzados a fines de enero, cuando el riesgo país llegó a los 480 pb en un contexto global favorable, con spreads emergentes en mínimos, el panorama se fue complicando. El riesgo país tocó la semana pasada su valor más alto del año, superando los 600 pb, nivel que limita la capacidad de Argentina de acceder al mercado internacional de deuda.

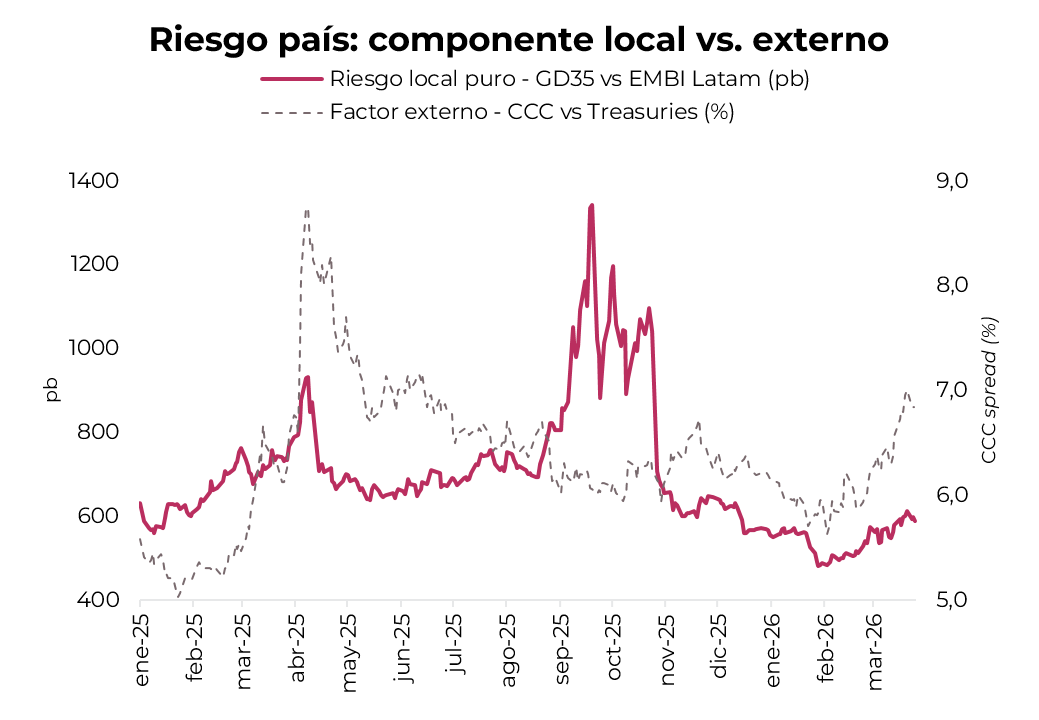

Para entender el origen de este movimiento, conviene descomponer el riesgo país en dos elementos principales. Como proxy del factor externo, utilizamos el spread de los bonos High Yield (CCC) norteamericanos sobre Treasuries, que refleja el apetito global por crédito de alto riesgo, con independencia de cualquier factor local. Para el componente argentino puro, en cambio, tomamos el spread del GD35 sobre el EMBI Latam, que descuenta tanto el rendimiento de los Treasuries como el riesgo propio de la región, dejando aislado el factor local.

El contraste con lo ocurrido en septiembre de 2025 permite distinguir el origen de este fenómeno. En aquel momento, el riesgo país llegó a superar los 1.300 pb, mientras que los bonos CCC se mantuvieron prácticamente estables en torno al 6%, lo que evidenció que las tensiones eran de origen predominantemente idiosincrático. La dinámica posterior lo confirmó: el resultado electoral del 27 de octubre fue suficiente para comprimir el spread en más de 600 pb en pocos días, sin cambios relevantes en el contexto internacional.

La dinámica actual tiene una naturaleza distinta. La suba de cerca de 110 pb desde el mínimo de enero coincide con un deterioro claro del CCC, que pasó de 5,8% a cerca de 7%, al tiempo que el spread del GD35 sobre el EMBI Latam aumentó de 193 pb a 290 pb en el mismo período. La guerra en Medio Oriente presionó los spreads emergentes desde mínimos y las tasas del Tesoro a 10 años avanzaron cerca de 30 pb en pocas jornadas. Esta vez, entonces, el viento en contra tiene un origen más global que en septiembre pasado.

Dicho esto, los factores locales también juegan un rol relevante. Si bien el BCRA ha venido acumulando reservas de manera sostenida desde enero –lo que contribuye a una recomposición gradual de las reservas internacionales– y el Gobierno mantiene el superávit fiscal, persisten desafíos por delante. El proceso de desinflación perdió impulso y la inflación viene mostrando resistencia a ceder desde mediados del año pasado. En materia de actividad, si bien en el 4Q25 se observó una recuperación, el desempeño sigue siendo muy desparejo entre sectores, con industria y construcción todavía rezagadas, desempleo en alza y mora en créditos a hogares en niveles no vistos en más de dos décadas. A esto se suma el ruido político de las últimas semanas, que contrasta con los meses previos de mayor estabilidad en la agenda del oficialismo. En cuanto al financiamiento externo, si bien Caputo señaló que el Gobierno no tiene necesidad de salir al mercado en lo inmediato, los interrogantes sobre cómo afrontar vencimientos por cerca de USD 30.000 M desde hoy al fin del mandato siguen siendo un factor que el mercado monitorea de cerca.

En ese marco, lo más probable es que el riesgo país continúe lateralizando en los niveles actuales durante los próximos meses. Mientras el componente externo no ceda, lo que dependerá en buena medida de la evolución del conflicto en Medio Oriente y de la política de la Fed, difícilmente se produzca una compresión sostenida hacia la zona de 400-450 pb que permita una reapertura del mercado internacional. Para que eso ocurra, el mercado necesita además señales más claras en materia de financiamiento externo y acumulación de reservas para que el componente local también acompañe.

ESTRATEGIA

Ante este panorama, mantenemos una visión constructiva sobre la deuda soberana, sustentada en el superávit fiscal, las compras del BCRA y el potencial de nuevas reformas legislativas del oficialismo. Sin embargo, en tanto persistan las presiones externas que describimos y el componente local no muestre señales más claras de mejora, no se perciben catalizadores que justifiquen una perforación sostenida por debajo de los 500 pb en el mediano plazo.

Vale aclarar que, pese a que el BCRA acumula compras por USD 3.672 M en el año, su destino –pagos a organismos internacionales, BOPREAL y ventas al Tesoro para cubrir vencimientos– impidió que se traduzcan en acumulación neta de reservas. En el plano externo, un Brent en torno a USD 100 el barril aliviaría las cuentas externas, aunque un crudo más caro también genera presiones inflacionarias que podrían trasladarse a tasas más altas en la curva americana: la UST10Y acumula 36 pb de suba desde el inicio del conflicto, hasta 4,32%, encareciendo el costo de financiamiento argentino. Pese a la relativa estabilidad del EMBI Latam en marzo, el riesgo de una ampliación de spreads y retiro de flujos de emergentes sigue latente.

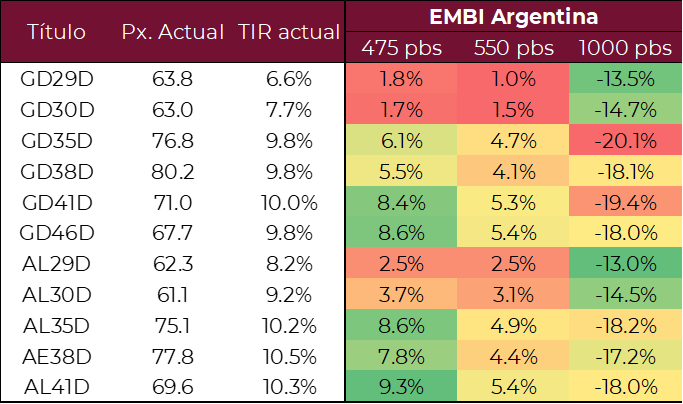

En ese marco, privilegiamos el tramo corto de la curva soberana y recomendamos el AL30 (TIR 9,2%). En un ejercicio de exit yield, con riesgo país objetivo de 550 pb a finales de julio de 2026, el bono exhibe mayor potencial de upside que el GD30 (TIR 7,7%), frente al cual mantiene un spread legislativo de 3,0% que luce excesivo ante una eventual normalización de la curva. A eso se suma una menor duration, que otorga mejor protección en escenarios adversos, y una amortización del 40% del capital dentro de la gestión Milei para nuevos inversores.