En lo que va del año la renta fija Investment Grade (IG) supero en performance a la High Yield (HY) en todos sus sectores. En promedio y tomando el tramo medio de bonos (duration 4-7) el segmento IG rindió 7 %, mientras que el HY fue del 4%.

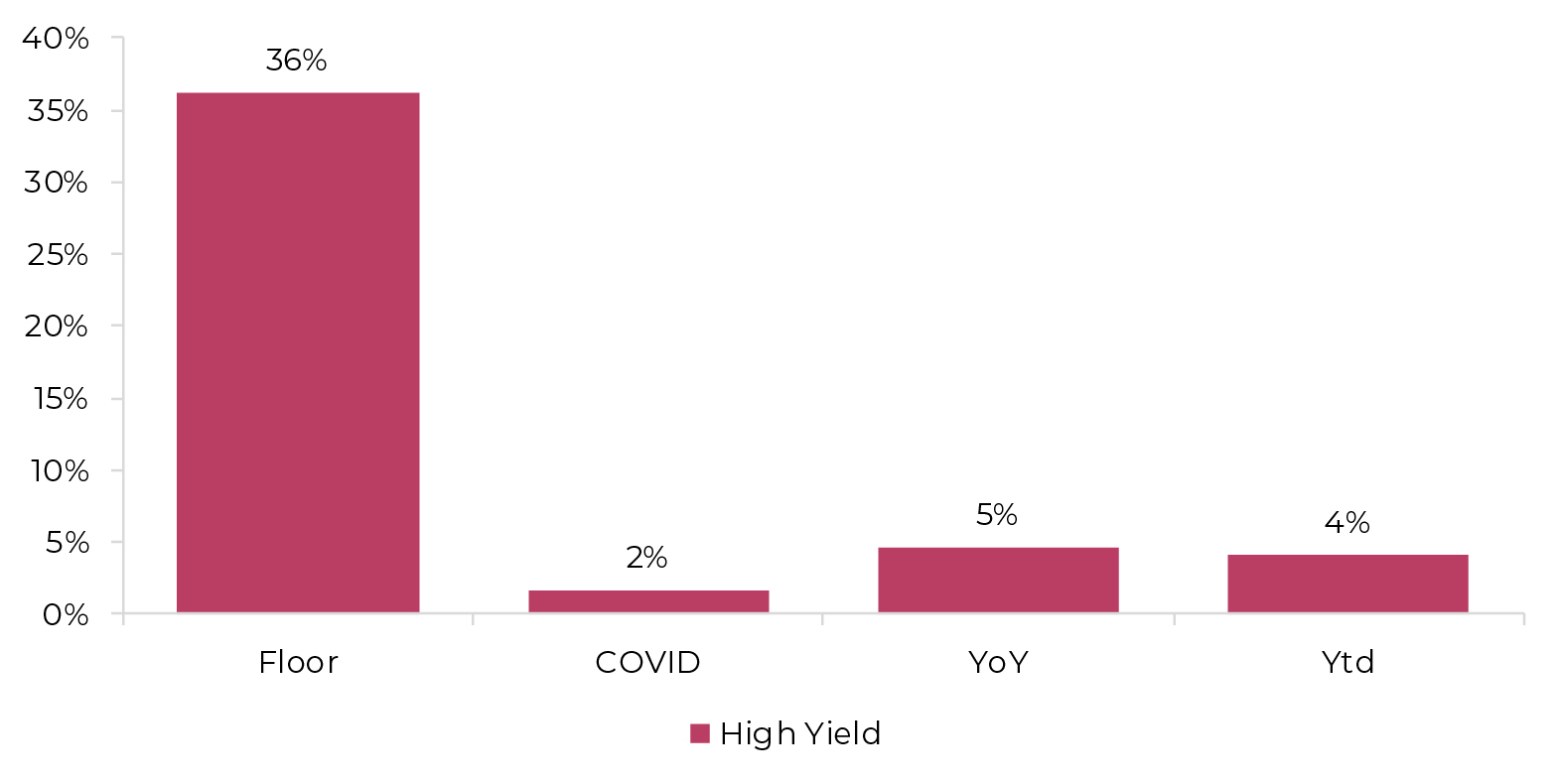

Tomamos como refencia las fechas de 23 de marzo como el piso de la crisis (Floor en gráficos) y al 24 de febrero como la fecha en que aparece el COVID a nivel mundial (COVID en gráficos) y vemos como el segmento de mayor riesgo (HY) supera al de menor riesgo (IG) por casi 15 puntos porcentuales, pero la caida experimentada desde el 24 de febrero lo lleva a perder por 2 puntos porcentuales. Esto se explica por la mayor castigo por parte de los activos de riesgos durante el sell off de finales de febrero y marzo.

En lo que son los sectores observamos como los ciclicos lo hicieron mejor en el transcurso del año. Lideran Oil & Gas y Building Materias con 9% y 8% (Cíclicos), seguido del Pulp & Papper y Consumer Staples con 8% y 7% (Defensivos). Es importante destacar que los sectores defensivos tuvieron una volatidad mucho menor que los cíclicos. Las caidas en marzo fueron mas moderadas y así también su posterior recuperación.

De cara al 2021, vemos valor en el segmento cíclico y en el de los Proteico. Si bien falta el últimos trimestres del año donde vamos a experimentar volatilidad ocasionada por las elecciones de Estados Unidos, vemos valor en posicionarnos en los sectores y papeles cíclicos que siguen golpeados por la pandemia en el 2020 y se beneficiarían del repunte de la actividad para el 2021. Por último, vemos valor en los sectores que exportan y se encuentran en países donde sus monedas se vean devaluadas, como es el sector de Protein en Brasil por ejemplo o de empresas que exploten commodities y metales preciosos.