ESTRATEGIAS EN PESOS

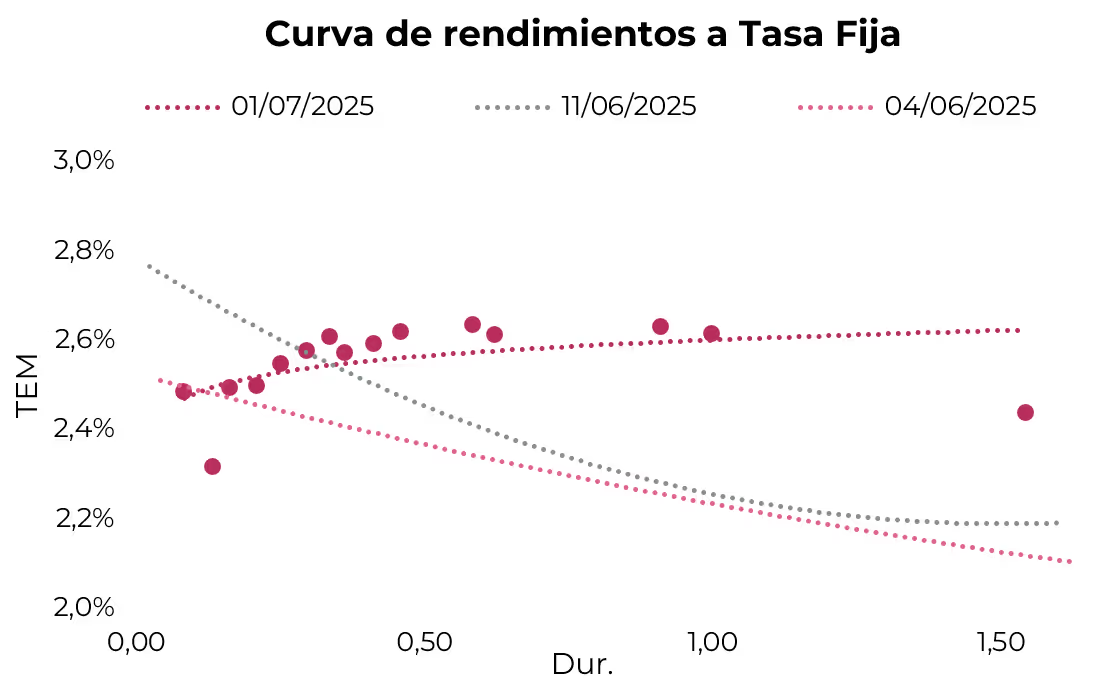

Curva a tasa fija

En las últimas semanas, las curvas en pesos mostraron una elevada volatilidad en un contexto de reordenamiento monetario, impulsado principalmente por la eliminación de las LEFI. Este proceso coincidió con una significativa absorción de liquidez por parte del Tesoro, que captó $2bn en la licitación del 18 de junio y cerca de $1bn adicionales mediante la colocación del BOPREAL Serie 4. Este drenaje de pesos contribuyó a una suba de las tasas de la curva a tasa fija que, desde principios de junio, aumentaron del 2,5% TEM hasta 2,8% TEM en el tramo corto.

No obstante, en la licitación del 25 de junio, el Tesoro logró un rollover del 60% de sus vencimientos, tras recibir ofertas por apenas el 65% del total, convalidando incluso tasas por encima de la curva de mercado (hasta 2,88% TEM en el tramo corto), exponiendo las actuales tensiones de liquidez que continúa enfrentando el sistema monetario. En ese marco, y tras la liquidación de la licitación el lunes 30, el Tesoro debió inyectar $4,3bn, lo que permitió cierta distensión en las tasas en el tramo corto de la curva a tasa fija, que comprimieron del 2,8% TEM observado la semana pasada al 2,5% TEM a precios de hoy.

En tanto, el tramo largo, que a principios de junio promediaba un rendimiento de 2,2% TEM (30,6% TEA), ajustó al alza mostrando rendimientos del 2,6% TEM (35,8% TEA). Así, a los precios actuales, la curva a tasa fija presenta una pendiente aplanada, producto de la compresión de rendimientos en el tramo corto y la suba de rendimientos en el tramo largo.

De todas formas, la moderación en las tasas de corto plazo también estuvo acompañada de un repunte en los tipos de cambio, con el oficial y los financieros avanzando un promedio del 4% en los últimos cinco días. En este contexto, no puede descartarse que, en las próximas licitaciones, el Tesoro mantenga cierta cautela para convalidar bajas adicionales en las tasas, especialmente en un escenario de tensiones cambiarias persistentes. Por lo tanto, las licitaciones del Tesoro podrían seguir siendo una buena oportunidad para captar tasas elevadas en el tramo corto.

Dicho esto, si bien para perfiles conservadores seguimos privilegiando el tramo corto de la curva –en particular la S29G5 y la S30S5, ambas con rendimientos del 2,5% TEM– por su menor volatilidad y mayor liquidez, el aplanamiento de la curva a tasa fija favorece la extensión de duration hacia Boncaps de mayor plazo. En particular, el Boncap T30J6 muestra un rendimiento del 2,60% TEM (equivalente a 36,14% TEA) en el tramo largo y, además, su tipo de cambio breakeven se ubica en $1.678, es decir, un 4,1% por encima del techo de las bandas. En tanto, el T15E7 rinde 2,45% TEM (33,8% TEA) y su tipo de cambio breakeven es de $1.922, ubicándose un 11% por encima del techo de las bandas.

Bonos dollar-linked

No obstante, si bien esperamos una moderación en las presiones cambiarias durante julio –en parte por una mayor liquidación del agro reflejada en las Declaraciones Juradas de Ventas al Exterior (DJVE) por USD 6.500 M–, las presiones cambiarias se intensificarían en los próximos meses. La dinámica del frente externo, con un déficit de cuenta corriente de USD 5.191 M en el primer trimestre y el fin de la quita temporal de retenciones desde julio, presionará al alza al tipo de cambio, que estimamos se depreciaría un 22% directo hacia diciembre. Frente a este escenario, cobra sentido incorporar instrumentos dollar-linked como el TZVD5 (devaluación +6,7%) con vencimiento en diciembre de este año, ya que su devaluación implícita directa se ubica en 12,7% (o 2% m/m), por debajo de nuestras proyecciones.

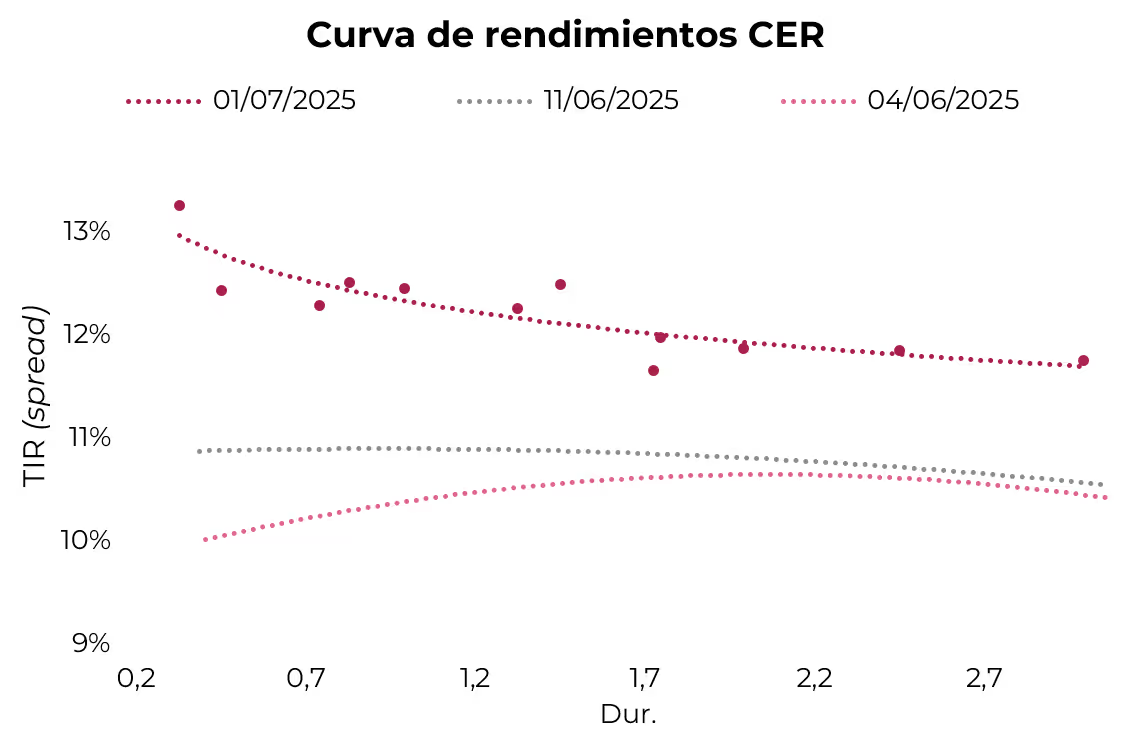

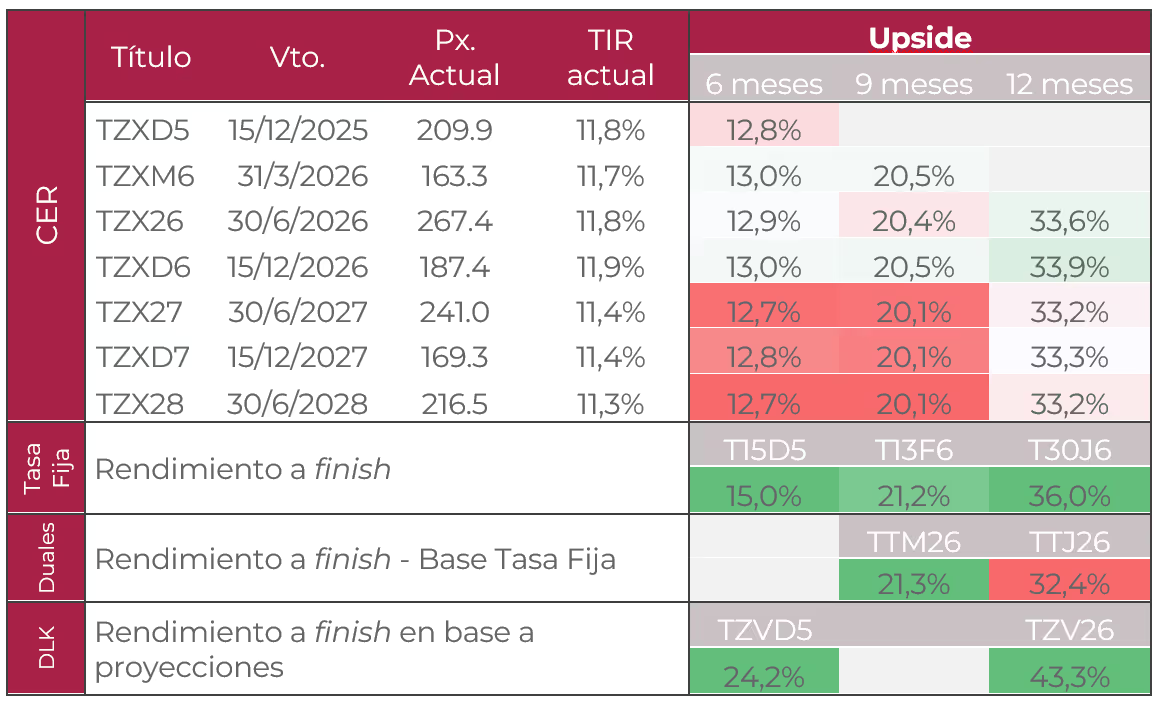

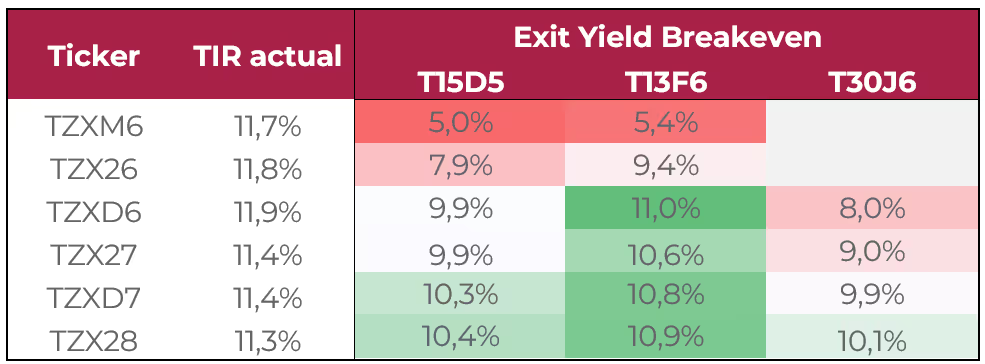

Bonos CER vs. duales

En cuanto a los bonos CER, la desaceleración de las expectativas de inflación en el corto plazo, junto con la suba de rendimientos en la curva a tasa fija, impulsó un ajuste al alza en las tasas reales. Esto se tradujo en una marcada descompresión a lo largo de la curva CER, cuyos rendimientos pasaron de CER +10% a comienzos de junio a niveles cercanos a CER +11,5% en la actualidad.

Sin embargo, a pesar del aumento en las tasas reales, los títulos a tasa fija y los duales siguen liderando en rendimiento. Con base en nuestras proyecciones, que contemplan un sendero de inflación a la baja hacia los próximos meses, la TIR de los CER debería comprimir 674 pb en un plazo de seis meses, 632 pb en un plazo de nueve meses y 390 pb en doce meses para igualar el rendimiento de un instrumento a tasa fija a plazos comparables. Las exigencias en cuanto a la compresión de spreads favorecen tanto los títulos a tasa fija como a los duales. Entre estos últimos, destacamos el TTM26, que, según nuestras estimaciones, pagaría tasa variable al vencimiento. Aun en un escenario en el que terminara pagando tasa fija, ofrecería un rendimiento directo del 21,3%, superando tanto el retorno promedio de los bonos CER a plazos comparables (20,3%) como el rendimiento directo de un Boncap con duration similar (21,2%). Esto lo posiciona como una alternativa atractiva incluso bajo supuestos más agresivos de caída de tasas.

ESTRATEGIAS EN DÓLARES

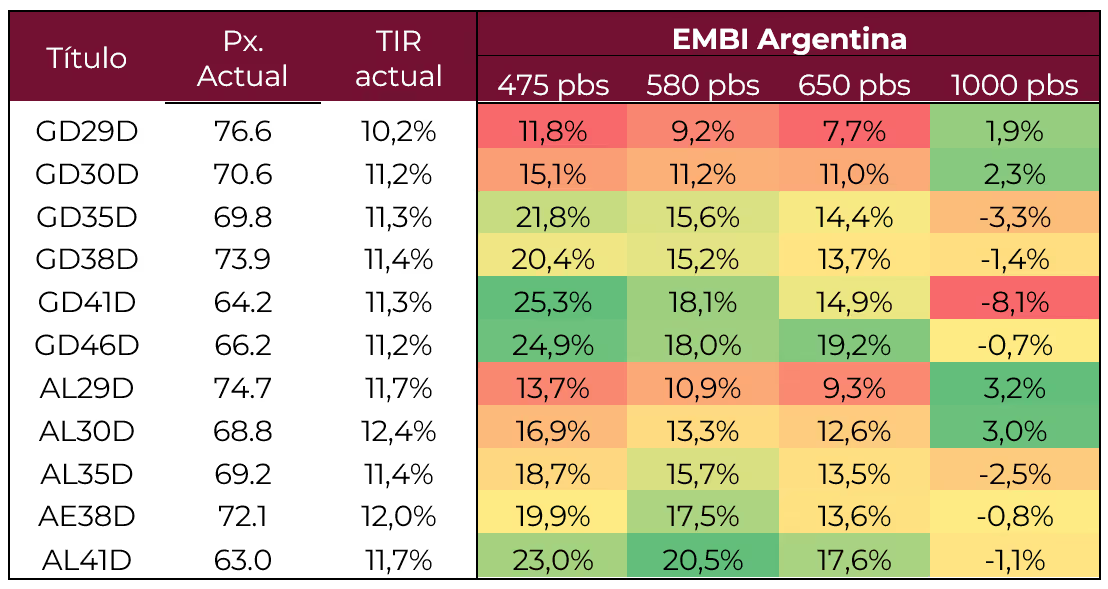

Bonos soberanos hard dollar

Para estrategias en dólares, mantenemos la preferencia por el tramo medio-largo de la curva de bonos soberanos. Si bien la acumulación de reservas continúa siendo el pilar más débil del programa, creemos que un ancla fiscal sostenida y un triunfo del oficialismo en las elecciones legislativas de octubre podrían habilitar una compresión del riesgo país que permita reabrir el acceso a los mercados internacionales. En este contexto, destacamos el GD35 (TIR 11,4%) y el GD41 (TIR 11,3%) por su capacidad de captar el mayor upside potencial ante distintos escenarios de caída en el riesgo país en un horizonte de un año. Además, el rendimiento corriente de estos instrumentos se ubica en 5,9% y 5,5%, respectivamente, muy por encima del rendimiento corriente que ofrece el tramo corto de la curva.

Deuda BCRA

Para perfiles más conservadores, el BOPREAL Serie 1-C (TIR 7,2%) continúa siendo una alternativa atractiva, con un rendimiento corriente del 5,2%, muy similar al rendimiento corriente que ofrece el GD41. Como venimos señalando, estos instrumentos no solo exhiben una volatilidad considerablemente menor a la de los bonos del Tesoro, sino que también han sido los de mejor desempeño en lo que va del año. Su rendimiento supera al de bonos corporativos con duration similar, y el hecho de que venzan durante la actual gestión contribuye a acotar el riesgo. Adicionalmente, incorporan la posibilidad de cancelación contra impuestos a partir del 30 de abril de 2027.

Créditos corporativos

Para estrategias más defensivas, seguimos recomendando mantener una proporción de la cartera en bonos corporativos hard dollar. Como venimos mencionando, existen compañías sólidas que ofrecen rendimientos de entre 6% y 8% de TIR, según el plazo. Privilegiamos los bonos bajo ley NY por las exigencias que requiere la legislación extranjera a la hora de colocar deuda y la seguridad jurídica que brinda al acreedor.

Recomendación: en el tramo largo destacamos YPF 2031 YMCUO garantizada por exportaciones (7,5% TIR), Telecom 2031 TLCMO (8,5% TIR), TGS 2031 TSC3O (7,5% TIR). En el tramo corto privilegiamos las ONs bajo legislación local, dado que actualmente ofrecen un rendimiento superior frente a sus pares bajo ley extranjera. Sugerimos Tecpetrol 2026 TTC7O con una (5,2% TIR) e YPF 2027 YM35O (6,9% TIR).

Créditos subsoberanos

Como parte de una estrategia conservadora, también tiene sentido sumar créditos subsoberanos a la cartera, especialmente ante las expectativas de una compresión del riesgo país. A estos precios, los bonos provinciales están ofreciendo tasas similares a los soberanos y BOPREAL. Las provincias han presentado buenos resultados fiscales en 2024, mejorando su superávit primario a través de reducciones más fuertes en el gasto que en ingresos –que cayeron por la merma en transferencias discrecionales desde Nación, a excepción de Neuquén, que registró un aumento en los ingresos gracias a una mejora en las regalías–. Destacamos los bonos de: Salta 2027 (SA24D; TIR 7,4%), Córdoba 2029 (CO27D; TIR 9,6%), Neuquén 2030 no garantizado (NDT25; TIR 8,8%), Mendoza 2029 (PMM29; TIR 9,3%) y Santa Fe 2027 (SF27D; TIR 8,76%).