El martes 14 de enero se publicó el dato de inflación de diciembre, que se ubicó en 2,7% m/m, en línea con nuestra proyección. Junto con este dato, se anunció una reducción en el ritmo del crawling peg, pasando del 2,0% al 1,0% mensual a partir de febrero. Esta modificación en la política cambiaria podría llevar a una baja en la tasa de interés de política monetaria del Banco Central, situando temporalmente la tasa real en terreno negativo.

En este contexto, consideramos oportuno buscar mayores retornos en el tramo largo de la curva CER, dado que estos instrumentos ofrecen cobertura frente a la menor desaceleración inflacionaria que anticipa el mercado y la perspectiva de tasas de interés más bajas.

Nuestra proyección de inflación para 2025 es del 23% i.a., mientras que la inflación implícita en los precios del mercado (break-even) se encuentra en torno al 19% i.a. Ante este escenario, la curva CER muestra rendimientos superiores a los de la curva de tasa fija en todos sus tramos. En concreto, para el primer semestre de 2025, los bonos CER ofrecen rendimientos promedio en torno al 34% TNA, comparados con el 31% TNA de las Lecap, y rinden un 31% TNA para el segundo semestre de 2025 (vs. 27% TNA).

De los bonos ajustables por inflación, preferimos el tramo largo debido a que ofrecen mayores rendimientos. En particular, el TZXM6, con un rendimiento de CER +7% y vencimiento en marzo de 2026; y el TZX27, con un rendimiento de CER +7% y vencimiento en junio de 2027.

Para el tramo corto, seguimos prefiriendo la curva CER por sobre la de tasa fija. Vemos atractivo en el T2X5, que al haber capturado la inflación de diciembre ya tiene "fijado" su rendimiento, que será del 34% TNA.

Por último, creemos que comienza a ser prudente incorporar cobertura cambiaria a través de bonos dollar-linked. Una posible sequía podría afectar negativamente la cosecha, reduciendo la compra de divisas por parte del BCRA y elevando las expectativas de un salto cambiario. Además, un eventual acuerdo con el FMI, que imponga ajustes, podría incluir una corrección del tipo de cambio como requisito clave. En este segmento, nos gusta el TZVD5, que ofrece un rendimiento de devaluación +4,6%.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 10% T2X5 (TEA 39%) + 20% TZXM6 (CER +7%) + 20% TZX27 (CER +7%) + 15% TZX28 (CER+8%) + 10% S15G5 (TEA 31%) + 15% T13F6 (TEA 28%) + 10% TZVD5 (devaluación +5%).

CURVAS EN DÓLARES

Deuda del Tesoro

Los bonos soberanos comenzaron el 2025 con una sólida dinámica y ya ganaron un 2,4% en lo que va del año. Así, el riesgo país cayó a un nuevo mínimo de 562pb y la curva de rendimientos luce aplanada con rendimientos en torno al 10,0%. Estos rendimientos ya son similares a los de países emergentes comparables como Angola, Ghana o Pakistán; que hasta hace no tanto representaban un “target” de riesgo país.

Los bonos soberanos iniciaron el 2025 con una sólida dinámica y ya han ganado un 2,4% en lo que va del año. Así, el riesgo país ha caído a un nuevo mínimo de 562 pb y la curva de rendimientos se presenta aplanada, con niveles en torno al 10,0%. Estas tasas ya son similares a las de países emergentes comparables como Angola, Ghana o Pakistán, que hasta hace no tanto representaban un "target" de riesgo país.

De este modo, el próximo desafío para la deuda argentina es dirigirse hacia los 400 pb, lo que significaría converger con El Salvador, las Bahamas y los corporativos B norteamericanos. Dado el buen contexto económico local y el fuerte interés global por Argentina, este escenario parece posible en el mediano a largo plazo. Especialmente en vista de que el oficialismo se estaría perfilando para tener una muy buena performance electoral en las legislativas de 2025.

Sin embargo, los riesgos del frente cambiario siguen latentes. Con las reservas netas en terreno negativo, rondando los USD 3,200 M, el gobierno necesita acumular reservas para pagar su deuda. En este escenario, se proyecta que el superávit comercial de este año alcance los USD 12.000 M, una cifra significativamente menor a los USD 18.500 M de 2024. Esto se debería a un aumento en las importaciones (por la apreciación del tipo de cambio real y la recuperación de la actividad) y a menores liquidaciones del sector agrícola (debido a las escasas lluvias). Cuando incluimos en este análisis el déficit turístico y el giro de intereses, la cuenta corriente del balance cambiario sería deficitaria. En términos de reservas, esto sería compensado en 2025 gracias a un fuerte superávit de cuenta financiera, que incluye préstamos privados en dólares, emisiones de ONs corporativas, un posible nuevo acuerdo con el FMI y el eventual regreso de Argentina a los mercados internacionales.

A esto se suma un contexto global adverso. Desde la victoria de Trump, la tasa de los bonos del Tesoro de EE. UU. ha subido 40 pb hasta 4,68%, producto de las expectativas de mayor inflación a raíz de las políticas fiscales y tarifarias del nuevo presidente. Esto encarece el costo de financiarse en el extranjero, algo que el Tesoro argentino necesita para pagar los vencimientos de junio. Además, las mayores tasas aprecian al dólar y reducen nuestra competitividad frente a nuestros socios comerciales, en particular con Brasil, que devaluó el real un 1,1% en lo que va del año después de una fuerte depreciación en 2024. Por último, el aumento de tasas suele estar asociado a una caída en el precio de los commodities debido a la menor demanda de inventarios: el precio de la soja cayó un 13,5% a/a, aunque con una fuerte recuperación del 5,1% en el último mes.

Así, los precios actuales ofrecen una buena ventana de oportunidad para tomar algo de ganancias y reducir posiciones en la deuda soberana. Con los rendimientos argentinos alrededor del 10,0%, el costo de oportunidad de rotar hacia bonos corporativos (7,5%) o provinciales (9,0%) es considerablemente más bajo que en otros momentos.

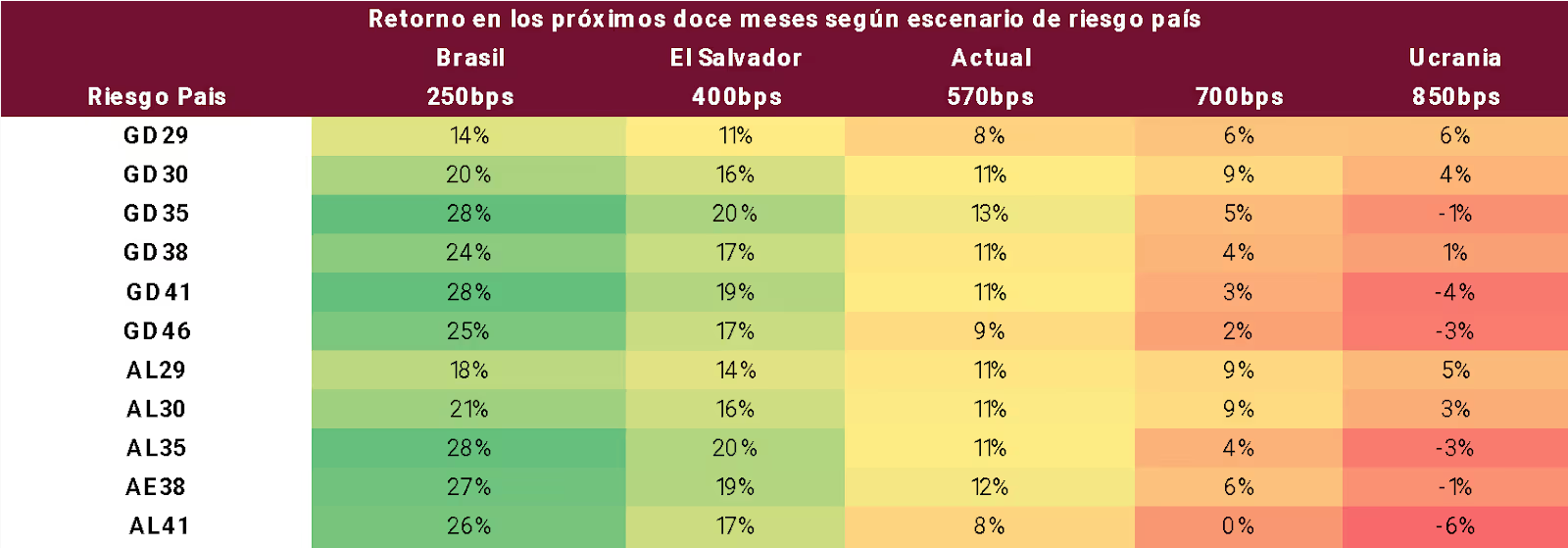

Para la selección de instrumentos, analizamos el retorno de los bonos argentinos bajo distintos escenarios de riesgo país de aquí a un año, para niveles de entre 250 pb (en línea con Brasil) y 850 pb (en línea con Ucrania). Como supuestos relevantes, asumimos un recorte de tasas de 0,25% por parte de la Reserva Federal y un empinamiento en la curva de rendimientos argentinos en línea con la de los países comparables. Como resultado, determinamos que los bonos del tramo largo presentan el mayor potencial. En particular, destacamos el GD35. En un escenario donde el riesgo país cae a 400 pb, este bono ofrecería ganancias del 20% en los próximos 12 meses, en tanto que si el riesgo país se mantiene estable, ofrecería ganancias del 13%. Optamos por bonos Ley Nueva York, ya que los spreads legislativos están en niveles bajos.

Recomendación: a nivel general, consideramos que a estos precios es prudente reducir algo de exposición al riesgo argentino. En la selección de instrumentos, priorizamos el tramo largo por ser la inversión que mejor capitaliza los escenarios de caída en el riesgo país. Dentro de este tramo, destacamos el GD35 (TIR 10,5%) como nuestra alternativa preferida. En el tramo corto, recomendamos el GD30 (TIR 10,2%).

Deuda BCRA (BOPREAL)

Los bonos del Banco Central ganaron un 2,9% desde el inicio de 2025, ubicándose ligeramente por encima de sus pares del Tesoro. A estos precios, la mayor parte de la curva BOPREAL se cotiza a un nivel razonable en comparación con sus equivalentes del Tesoro.

Destacamos el BOPREAL 1-B (BPOB7) como una sólida oportunidad de inversión. Este bono se distingue por incluir una doble opción de venta, ejercible a partir de abril de 2026: a dólar oficial contra pesos en caso de brecha 0% o a dólar MEP contra impuestos si persiste la brecha cambiaria. Considerando que el gobierno planea una unificación cambiaria en 2025, es probable que este bono se ejecute con su cláusula "dollar-linked", lo que podría ofrecer un retorno anualizado del 11,0%; muy por encima del 7,6% del BOPREAL Serie 3 a mayo de 2026.

Para quienes enfrentan vencimientos impositivos en el segundo trimestre de este año, el BOPREAL 1-A (BPOA7) se presenta como una opción sumamente atractiva. Este instrumento ofrece un rendimiento directo en dólares del 4,0% en menos de cuatro meses, lo que equivale a un 15% anualizado.

Recomendación: en términos generales, nuestro instrumento preferido es el BPOB7, en vista de que el gobierno planea una unificación cambiaria en 2025. Mientras tanto, destacamos el BPOA7 como una opción excelente para todos los inversores que tengan impuestos a pagar entre mayo y diciembre del próximo año.

Deuda Provincial

En el 3Q24, la provincia de Córdoba registró un superávit primario de $344 M y uno financiero de $325 M, representando el 15% y el 14% de los ingresos, respectivamente. En los primeros nueve meses de 2024, acumuló un superávit primario del 18% y uno financiero del 16%, cifras significativamente superiores a los respectivos 5% y 3% del mismo período de 2023. La mejora fiscal se debió a una caída real del gasto total del 44% interanual, que superó la reducción real de los ingresos del 35% i.a. En cuanto a los gastos, se destacaron ajustes del 40% en jubilaciones y salarios, al tiempo que los gastos de capital se redujeron un 62%. Por el lado de los ingresos, la recaudación cayó un 33% i.a. real tanto en impuestos provinciales como nacionales, mientras que las transferencias discrecionales de la Nación se redujeron un 80%.

Esto refuerza nuestra visión positiva sobre la deuda de Córdoba. Actualmente, los bonos de la provincia se negocian a tasas en línea con las del gobierno nacional: 8,9% al 2025, 10,8% al de 2027, y 9,5% al de 2029.

Recomendación: dada la solidez fiscal provincial en un contexto de recorte de transferencias nacionales, mantenemos nuestra perspectiva positiva sobre los créditos provinciales. Seguimos recomendando los créditos de Mendoza 2029 (TIR 10%), Córdoba 2029 (TIR 10%), Santa Fe (TIR 10%) y Neuquén no garantizado 2030 (TIR 8%). Además, incluimos al bono de Jujuy 2027 (TIR 13%) dentro de nuestras sugerencias, dada la muy buena performance fiscal de la provincia.

Deuda Corporativa

Sugerimos aumentar la exposición en instrumentos corporativos, que son menos sensibles al riesgo político-económico argentino. Hoy, los bonos corporativos ofrecen rendimientos de entre 7,0% y 7,5% en el tramo largo. Aunque estos rendimientos son menores a los de los bonos soberanos, la diferencia es considerablemente menor que en otros momentos. Por ejemplo, un bono de YPF a 2029 ofrece hoy un rendimiento del 7,0%, lo que representa 2,6 puntos por debajo de lo que ofrece el GD30. Hace poco más de un año, este diferencial estaba mucho más cerca de los 30,0 puntos.

Recomendación: dentro del universo corporativo, destacamos los créditos de Pampa 2031 (MGCMO; TIR 7,2%), YPF 2031 (YMCXO; TIR 7,6%), Transportadora Gas del Sur 2031 (TSC3O; TIR 7,3%), Vista Energy 2035 (VSCTO; TIR 7,6%), Mastellone 2026 (MTCGO; TIR 7,0%) y Minera Exar 2027 (XMC1O; TIR 7,9%).