Intel y Boeing son campeones nacionales en dos industrias clave para EE. UU: la fabricación de chips y la aeronáutica. La primera resulta crítica ante el avance de la inteligencia artificial y la dependencia del país respecto a Asia, mientras que la segunda es vital no solo por su rol comercial sino también por su importancia en el frente militar.

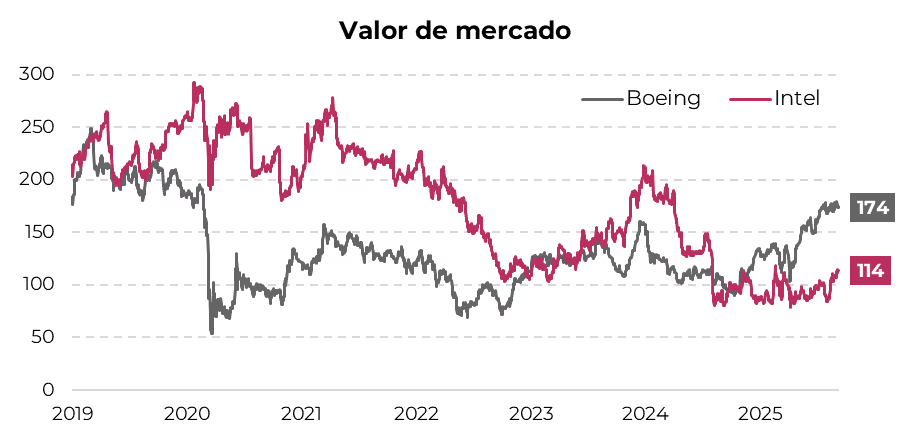

En línea con su relevancia y fuerte posicionamiento de mercado, ambas compañías alcanzaron valuaciones récord entre 2019 y principios de 2020. Boeing llegó a valer USD 250 MM, al tiempo que Intel rozó los USD 300 MM. Sin embargo, diferentes factores golpearon con fuerza sus negocios en los años posteriores, provocando una caída de entre 65% y 70% en sus valuaciones hacia finales de 2024.

En el caso de Boeing, las fallas técnicas en el modelo 737 MAX derivaron en dos accidentes fatales en 2018 y 2019, que desencadenaron la inmovilización global de toda la flota. La empresa se vio obligada a detener la producción, suspender entregas e incluso mantener en tierra aeronaves ya vendidas por más de un año. El costo fue enorme: compensaciones a aerolíneas por ingresos perdidos, órdenes canceladas, indemnizaciones multimillonarias a las familias de las víctimas, sanciones regulatorias y un fuerte golpe reputacional que minó la confianza de clientes y pasajeros.

En el caso de Intel, la pérdida de valor se explica sobre todo por su retraso estratégico en la adopción de nuevas tecnologías de producción, particularmente en litografía. Mientras TSMC y Samsung avanzaban con procesos de producción para chips más pequeños y de alto rendimiento (7nm y 5nm), Intel sufrió repetidos retrasos en su transición, lo que erosionó su liderazgo histórico y redujo su competitividad en centros de datos y otras áreas clave para la empresa.

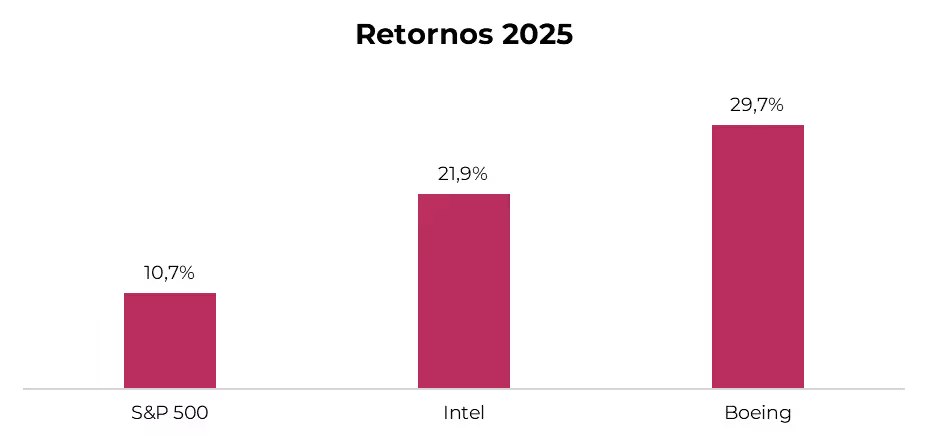

Desde finales de 2024 ambas compañías iniciaron una recuperación en bolsa, que se ha intensificado en 2025. Intel acumula un alza de 21,9% en lo que va del año y Boeing un 29,7%, ambas muy por encima del S&P 500 (10,7%). Este cambio de tendencia responde en gran parte a la intervención directa del presidente Trump, decidido a recuperar el terreno perdido por estos titanes industriales.

En el caso de Intel, el mes pasado el gobierno de EE. UU. tomó una participación del 10% en la empresa a cambio de liberar subsidios del CHIPS Act, aprobados por la administración anterior y originalmente cuestionados por Trump. Para Boeing, el respaldo vino en forma de un contrato del Departamento de Defensa por más de USD 20.000 M para fabricar la nueva generación de aviones militares. También recibió grandes órdenes de compra de aeronaves comerciales por parte de Qatar y Corea del Sur, negociados en el marco de acuerdos tarifarios y visitas diplomáticas recientes.

De cara al futuro, el gran desafío será transformar este respaldo político en fundamentos sólidos. Boeing cerrará 2025 con pérdidas por sexto año consecutivo y, aunque se espera un retorno a la rentabilidad en 2026 con ganancias de USD 2.700 M, su actual valuación equivale a más de 60 veces esas utilidades proyectadas. Intel, por su parte, arrastra pérdidas superiores a USD 10 M en los últimos 12 meses, pero el consenso de mercado prevé un giro a partir de 2026 gracias a la implementación de sus nuevos diseños de chips, que permitirán recuperar competitividad y márgenes, en tanto que la operación de sus nuevas megafábricas entrará en pleno efecto más adelante. Se proyecta que esta compañía alcance ganancias de USD 3.000 M en 2026, con un crecimiento sostenido hasta superar los USD 15.000 M hacia 2030, lo que hoy implica una valuación de apenas ocho veces sus ganancias estimadas para ese año.

En conclusión, la intervención de Trump ha devuelto aire a dos emblemas industriales de Estados Unidos, pero la verdadera prueba será su capacidad para seguir un camino de rentabilidad sostenible. Boeing aún enfrenta un arduo proceso de reconstrucción reputacional y financiera, mientras que Intel necesita ejecutar con precisión su ambicioso plan de inversión para no volver a quedar rezagada. En ambos casos, el apoyo político ofrece un impulso inicial, pero la recuperación solo se consolidará si las compañías logran demostrar que pueden competir nuevamente por mérito propio.