Desde sus inicios, la gestión de inversiones en mercados privados –definidos como el universo de activos no cotizantes en bolsa, que incluye desde empresas y propiedades hasta financiamiento directo– estuvo en manos de firmas especializadas como Blackstone, KKR y Brookfield. Mientras tanto, gigantes como BlackRock dominaban los mercados públicos.

Sin embargo, esta demarcación se está volviendo cada vez más borrosa. En la actualidad, los gestores de inversiones alternativas buscan lanzar productos y captar fondos en mercados públicos, en tanto que los gestores de inversiones en bolsa aceleran sus esfuerzos para competir en mercados privados.

Este fenómeno no es enteramente nuevo. Morgan Stanley cuenta con fondos alternativos desde 1985, pero su unidad no logró despegar y hoy tiene una contribución mínima en el negocio de la firma. De manera similar, Goldman Sachs tuvo una gran oportunidad en 2007, lanzando un fondo de USD 20 mil millones para inversiones alternativas, uno de los más grandes del mercado en ese entonces. No obstante, la crisis subprime que siguió en los años 2008 y 2009 generó cuantiosas pérdidas para sus clientes, por lo que la firma no fue capaz de lanzar un fondo de esa magnitud desde entonces. Este historial sugiere que disputar el dominio de los especialistas en mercados privados no es tarea fácil.

Una diferencia fundamental detrás de la distinción entre gestores de mercados públicos y privados es el patrimonio del cliente promedio. Mientras que las inversiones alternativas apuntaron inicialmente a grandes fondos soberanos y otros inversores institucionales, los gestores de inversiones en bolsa tuvieron históricamente un acceso generalizado a todo tipo de clientes, incluyendo inversores minoristas.

Sucede que, tradicionalmente, los mercados privados fueron inaccesibles para el inversor minorista. Los montos mínimos se medían en millones de dólares y el capital debía inmovilizarse por periodos de hasta 10 años, condiciones prohibitivas para la mayoría.

Pero hoy el panorama está cambiando. Los grandes inversores institucionales ya alcanzaron sus niveles objetivo de exposición a esta clase de activos. Esta madurez del mercado institucional empujó a los gestores de inversiones alternativas a buscar nuevas fuentes de crecimiento: los patrimonios privados.

Gracias a los avances regulatorios y tecnológicos, se están desarrollando productos con montos mínimos más bajos y requisitos más flexibles. Un ejemplo son los fondos mutuos de inversiones alternativas con rescate trimestral, lo cual se hace posible manteniendo una parte de los activos en inversiones de mayor liquidez, como bonos y acciones.

Si bien la irrupción de las inversiones alternativas en los mercados públicos representaba una amenaza para el liderazgo de BlackRock, la firma convirtió este desafío en una oportunidad estratégica. Su objetivo va más allá de los fondos cotizados lanzados por otros gestores: su meta final es desarrollar ETFs que repliquen el rendimiento de los mercados privados como una clase de activo general. Es decir, del mismo modo que hoy es posible replicar el mercado accionario global, el S&P 500 y distintos índices sectoriales, la empresa intentará desarrollar ETFs de private equity, real estate y crédito privado que sean representativos del rendimiento promedio de estas estrategias.

Para materializar esta visión, BlackRock inició una serie de adquisiciones significativas en 2024. Destinó USD 3.200 millones a la compra de Preqin, una plataforma de datos que cubre 60.000 gestores de inversiones alternativas y sus fondos. Asimismo, invirtió USD 24.500 millones en la adquisición de los gestores GIP –especializado en infraestructura– y HPS –enfocado en crédito privado–. De esta manera, BlackRock, el gestor líder en mercados públicos, busca tener un espacio entre los grandes de las inversiones alternativas.

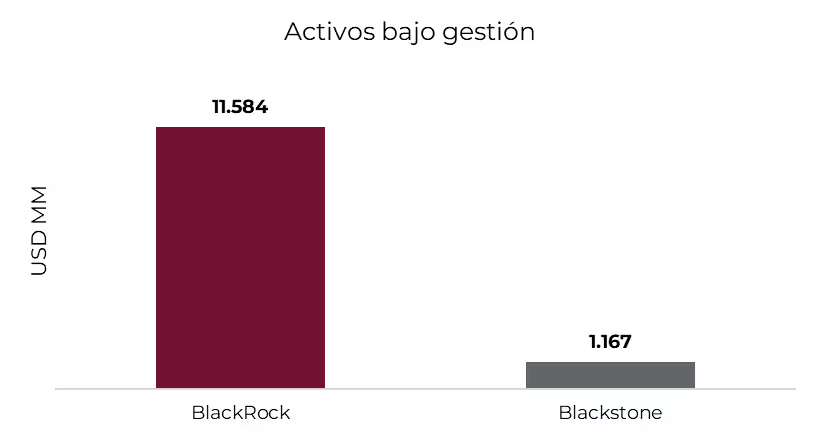

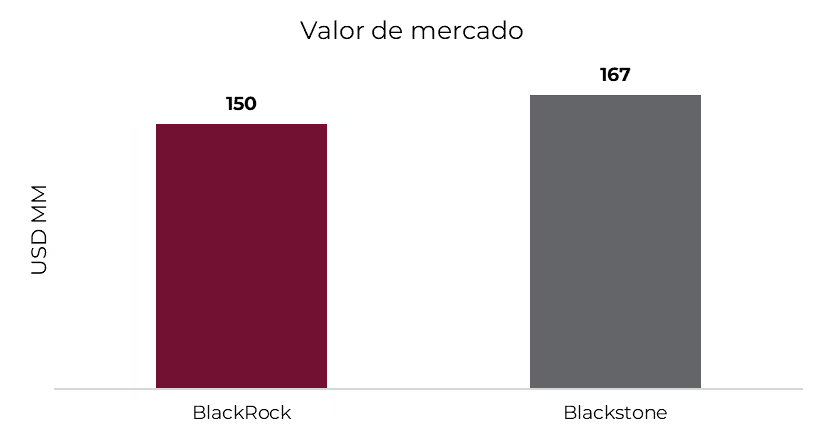

El accionar de esta compañía responde además a una lógica monetaria. La administración de inversiones alternativas es considerablemente más rentable que la gestión de estrategias bursátiles, en especial si estas últimas son pasivas. BlackRock es la firma con mayor cantidad de activos bajo administración del mundo (USD 11,6 billones), pero el 75% de estos activos corresponden a estrategias pasivas y menos de 5% están destinados a inversiones en mercados privados. En cambio, la firma líder en mercados privados Blackstone logra ganancias similares y cuenta con una mayor valuación por bolsa a pesar de gestionar 10 veces menos activos.

Adicionalmente, existe un factor macroeconómico determinante. Un número creciente de empresas opta por postergar o descartar sus planes de cotizar en bolsa. Esta tendencia se debe a los crecientes requisitos y costos asociados con los controles internos, informes financieros y auditorías que inciden sobre las empresas públicas. En la actualidad, más del 80% de las empresas de Estados Unidos y Europa con ingresos anuales superiores a USD 100 M no cotizan en bolsa, lo cual crea un vasto mercado para los gestores de inversiones alternativas.

Como resultado, el número de empresas listadas en Estados Unidos bajó de alrededor de 7.300 en 1996 a 4.300 en la actualidad. Esta menor cantidad de empresas cotizantes en las que es posible invertir, combinada con la mayor demanda de inversiones impulsada por fondos de retiro, crecimiento poblacional e inyecciones de liquidez de los bancos centrales, convalida mayores múltiplos de valuación, lo que podría afectar negativamente los rendimientos futuros de los mercados públicos.

De esta manera, al adentrarse en los mercados privados, BlackRock busca una mayor cobertura frente al potencial menor retorno de los mercados públicos en los años venideros, asegurando su posición en un panorama de inversión en constante evolución.

Los productos que se vienen

Dentro de este segmento, los ETFs de crédito privado representaron el principal hito de 2025, con sus primeras emisiones comenzando a cotizar en mayo y nuevos lanzamientos previstos para los próximos meses.

Para 2026, se anticipa un nuevo avance con la llegada de ETFs vinculados a private equity; es decir, a inversiones en empresas no cotizantes. En este sentido, la firma referente en mercados privados KKR anunció, en conjunto con Capital Group, que tiene en desarrollo dos ETFs orientados a este segmento, cuya aprobación y lanzamiento están previstos para el próximo año.

En línea con esta dinámica, todo indica que los próximos años estarán marcados por una expansión continua de las inversiones alternativas hacia los mercados públicos.