Con la presentación de resultados de Nvidia esta semana concluye la temporada de balances de las Siete Magníficas, el selecto grupo de compañías que en conjunto explican un tercio del S&P 500.

Los números confirmaron la tesis dominante en el mercado: cuanto mayor es la exposición a la inteligencia artificial, mejores son los resultados y, en consecuencia, el desempeño bursátil en lo que va del año.

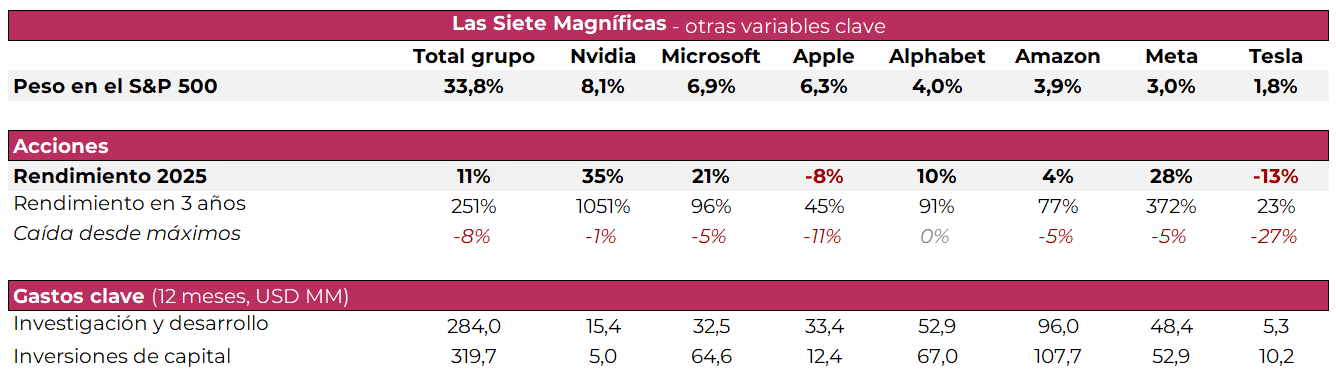

Nvidia es la principal beneficiaria del auge de la inteligencia artificial, ya que quien quiera competir en este campo se ve obligado a utilizar los chips que la empresa diseña. Impulsada por esta posición, la compañía registró un crecimiento del 56% interanual en los ingresos, un resultado notable considerando que no hubo ventas de chips H20 a China durante el trimestre. En línea con los fuertes planes de inversión en centros de datos por parte de sus clientes, se proyecta que sus ganancias alcancen USD 137 mil millones en los próximos 12 meses, lo que la convertiría por primera vez en la empresa más rentable del mundo.

Meta está aplicando inteligencia artificial para optimizar los anuncios que muestran sus plataformas. Gracias a ello, la publicidad en sus redes sociales se vuelve más valiosa y rentable, tanto para los anunciantes como para la compañía. En el segundo trimestre del año incrementó sus ingresos por publicidad un 21% interanual, apoyado por mayores impresiones publicitarias (+11% anual) y un incremento de precios (+9% anual).

Microsoft sorprendió con un avance del 39% interanual en su unidad de computación en la nube, que provee servicios de inteligencia artificial a través de productos como Copilot, los cuales superaron los 100 millones de usuarios en la primera mitad del año. Para apoyar este crecimiento, la empresa planea destinar USD 30 mil millones a inversiones de capital durante el trimestre en curso, representando un salto superior al 50% interanual.

La unidad de computación en la nube de Alphabet, que ocupa el tercer puesto a escala global luego de Amazon y Microsoft, registró un aumento de los ingresos del 32% anual con un margen de rentabilidad operativa récord del 20,7%. De manera similar a lo observado con Microsoft, Alphabet planea incrementar fuertemente sus inversiones de capital, apuntando a USD 85 mil millones durante todo 2025. A pesar de lo anterior, aún persisten los temores sobre la posibilidad de que los chats de inteligencia artificial puedan disrumpir su negocio de búsqueda web, donde la empresa obtiene el 55% de sus ingresos totales.

Amazon, que dispone de la plataforma de computación en la nube más grande del mundo, desencantó a los inversores con un crecimiento de ingresos del 18% anual en este segmento, considerablemente por debajo de sus competidores más cercanos –Microsoft (39%) y Alphabet (32%)–. Más allá de esto, lo cierto es que, gracias a una larga reestructuración de su negocio de e-commerce, la empresa está logrando márgenes de rentabilidad récord que ascienden a 10,6% en los últimos 12 meses. No obstante, se trata de un margen relativamente bajo cuando se compara con los niveles de sus pares tecnológicos, quienes obtienen entre 27% y 52%. Ello responde a que prácticamente un 70% de los ingresos de la compañía provienen del segmento e-commerce, que se caracteriza por sus bajos márgenes.

Apple acumula un desempeño negativo en el año, en buena parte por su rezago en inteligencia artificial. De hecho, trascendió que evalúa integrar los servicios de IA de Alphabet para potenciar a su asistente digital Siri. Pese a esto, sorprendió positivamente en dos métricas clave: las ventas de iPhone se aceleraron 13% interanual y los ingresos en China retomaron el crecimiento, avanzando 4%.

Tesla es la más castigada del grupo, con una caída del 13% en 2025. Esta corrección, sin embargo, no obedece a su posición en inteligencia artificial, sino a factores específicos de su industria, que se ve amenazada en Estados Unidos por la eliminación de estímulos a la demanda de vehículos eléctricos y en el plano internacional por la creciente competencia de fabricantes chinos.

En conjunto, las Siete Magníficas alcanzan una valuación de USD 19,6 billones, lo que equivale a 35,6 veces sus ganancias del último año y 29,4 veces las proyectadas para los próximos 12 meses. Estos múltiplos, algo elevados en términos históricos, reflejan las expectativas del mercado sobre los avances en inteligencia artificial, una tendencia en la que todas participan, aunque con distintos grados de exposición.

Es poco probable que surjan competidores capaces de disputar su liderazgo en cada segmento. Solo en los últimos 12 meses, este grupo destinó USD 284 mil millones a investigación y desarrollo y USD 320 mil millones a inversiones de capital, montos que se suman a décadas de inversión previa y hacen extremadamente costoso alcanzar sus capacidades.

En conclusión, aunque los múltiplos actuales limitan la expectativa de retornos extraordinarios en el futuro cercano, estas compañías cuentan con los recursos necesarios para sostener su liderazgo y seguir expandiendo su dominio en áreas de alto crecimiento, haciendo poco probable que sus accionistas enfrenten pérdidas significativas.