El procesamiento de pagos es un negocio de altos márgenes, dominado por dos gigantes: Visa y Mastercard. Juntas, estas empresas procesan alrededor del 90% de las transacciones globales, excluyendo China. Esto representa más de 350.000 millones de operaciones al año en más de 200 países, por un valor que supera los USD 25 billones.

Visa cotiza en bolsa unos USD 700.000 M, ubicándose en el puesto 14 entre las empresas más valiosas del mundo.

A lo largo de los últimos tres años, sus ingresos crecieron a un ritmo de 10% anual, con un margen de ganancias estable que promedia el 56%. En otras palabras, por cada dólar que ingresa, 56 centavos se convierten en ganancias, un nivel de rentabilidad comparable al de NVIDIA y al alcance de muy pocas compañías en el mundo.

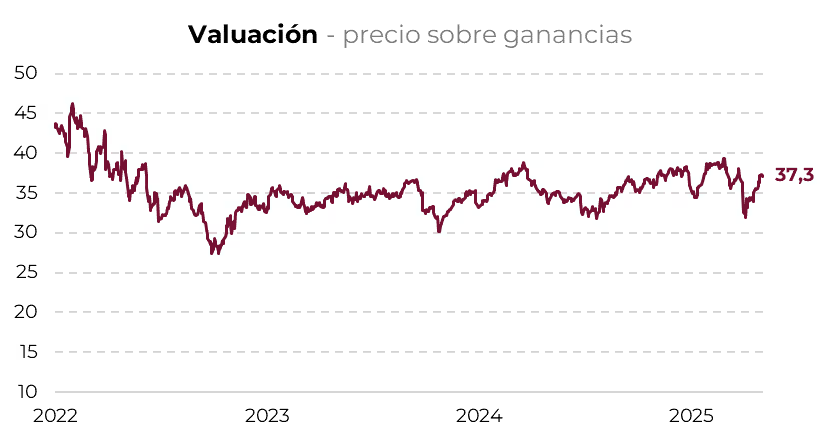

Su desempeño excepcional y posición dominante convalidan un elevado múltiplo de valuación, equivalente a 33 veces su ganancia anual.

Mastercard, por su parte, cotiza en USD 510.000 M y ocupa el puesto 17 entre las empresas más valiosas del mundo.

A lo largo de los últimos tres años, sus ingresos crecieron a un ritmo de 12% anual, con un margen de ganancias promedio del 47%. Aunque este nivel es inferior al 56% alcanzado por Visa, sigue siendo excepcionalmente alto.

Además, Mastercard crece a un ritmo más acelerado que Visa, impulsada en parte por sus sólidos segmentos de valor agregado, que abarcan servicios de ciberseguridad y análisis de datos transaccionales. Gracias a estas ventajas competitivas, la compañía cotiza a 37 veces su ganancia anual.

Ahora bien, el modelo de negocio de estas compañías se sostiene sobre las comisiones que se cobran por procesar transacciones, en un sistema que involucra tanto a los bancos emisores de las tarjetas como a las propias redes de pago. El valor que aportan Visa y Mastercard proviene de su infraestructura tecnológica, que permite transmitir información de forma rápida, segura y confiable.

Cuando un comercio recibe un pago con tarjeta de débito o crédito, entre el 1,5% y el 3% del monto es retenido en concepto de comisiones. De ese total, Visa y Mastercard capturan aproximadamente un 0,2% del valor procesado.

Este mecanismo, clave para su rentabilidad, se ve amenazado por el ascenso de una nueva forma de pago: las stablecoins.

Las stablecoins son tokens digitales (criptomonedas) diseñados para mantener una paridad de 1:1 con una moneda establecida, típicamente el dólar estadounidense. Su valor radica en que permiten enviar y recibir pagos prácticamente sin costo, sin intermediarios y con mayor velocidad.

En total, hay alrededor de USD 240.000 M en circulación en este tipo de activos, principalmente entre las dos más grandes: Tether (USD 149.000 M) y USD Coin (USD 62.000 M).

El ascenso de las stablecoins es tal que, el pasado 30 de abril, el Comité Asesor de Préstamos del Tesoro de EE. UU. celebró una reunión para analizar su futuro. En ella, se proyectó que el volumen de transacciones mensuales podría crecer desde USD 700.000 M en la actualidad hasta USD 6 billones en 2028, superando los montos procesados mensualmente por Visa y Mastercard.

En respuesta a esta tendencia, Donald Trump está promoviendo en el Congreso el GENIUS Act, una ley que permitiría a bancos y otras entidades emitir sus propias stablecoins. La iniciativa también establecería regulaciones clave para su funcionamiento, incluyendo el requisito de que estén respaldadas por bonos del Tesoro estadounidense, lo que explica el creciente interés del Tesoro en esta clase de activos.

Como muestra del momento que atraviesan, el holding MGX –propiedad del gobierno de Abu Dhabi– anunció recientemente la compra de USD 2.000 M en acciones de Binance, a ser transferidos mediante la stablecoin USD 1.

Visa y Mastercard están buscando alternativas para adaptarse al nuevo contexto. En sus resultados trimestrales presentados la semana pasada, ambas compañías dedicaron un espacio a las stablecoins.

Visa anunció el desarrollo de una plataforma diseñada para ayudar a los bancos a emitir sus propias stablecoins, con BBVA como primer cliente piloto. Mastercard, por su parte, reveló que está colaborando con plataformas cripto para habilitar pagos con stablecoins en más de 150 millones de comercios a nivel global.

Sin embargo, independientemente de los avances que logren, el ascenso de las stablecoins implica una competencia más directa y comisiones más bajas, lo que presionará los márgenes de estas empresas e impactará en el centro de su modelo de negocios.