Walmart se sumó recientemente al selecto grupo de compañías con un valor de mercado superior al billón de dólares, un hito que hoy comparten apenas 12 empresas a nivel global.

El ascenso es particularmente notable si se considera que, desde su salida a bolsa en 1970, le tomó casi 54 años alcanzar los primeros USD 500 MM de capitalización bursátil, mientras que los segundos USD 500 MM –hasta superar el billón– se alcanzaron en apenas dos años.

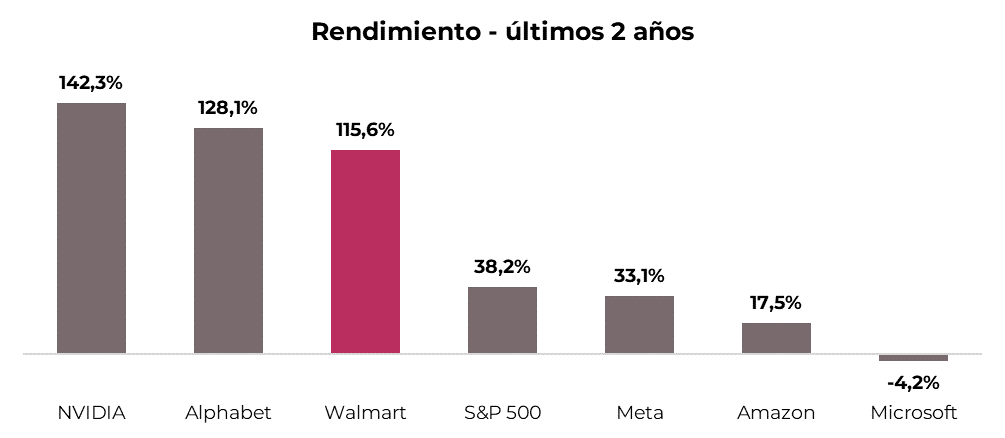

Las acciones de Walmart rindieron 115,6% en los últimos dos años, comparable con el retorno de líderes de la inteligencia artificial como NVIDIA (+142%) y Alphabet (+128%). Este desempeño supera ampliamente el retorno del S&P 500 (+38,2%) y de gigantes tecnológicos como Meta (+33,1%), Amazon (+17,5%) y Microsoft (-4,2%).

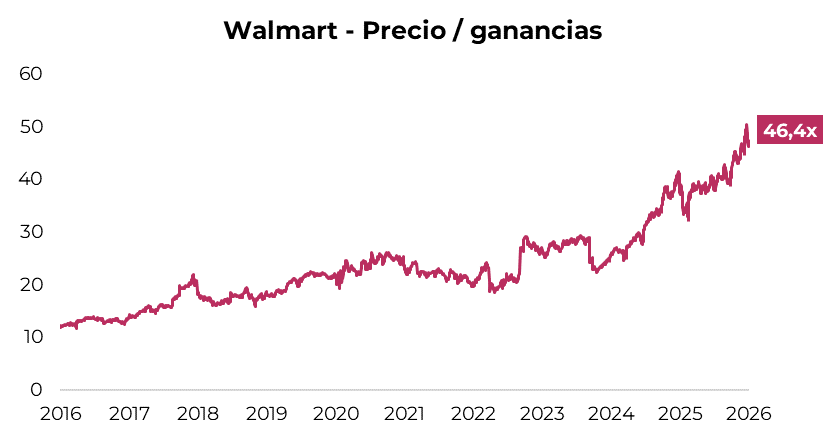

Detrás de este desempeño hay un fuerte ajuste en la valuación de la compañía. Walmart pasó de cotizar como una cadena tradicional de supermercados, a múltiplos de 12-14 veces ganancias en 2016, a ser percibida como un beneficiario estructural de la inteligencia artificial y la digitalización. Hoy alcanza un múltiplo de 46,4 veces ganancias.

El catalizador de esta transformación es la convergencia entre su escala operativa y nuevos negocios de alto crecimiento y rentabilidad. La tesis actual descansa en tres pilares:

- Rentabilidad del e-commerce: el segmento digital facturó más de USD 150 MM en 2025 y ya representa el 23% de las ventas totales. Además, finalmente comenzó a generar ganancias, demostrando que Walmart puede competir de manera eficiente con Amazon en comercio electrónico.

- Negocio de publicidad: Walmart Connect se consolidó como un motor clave de beneficios, con un crecimiento anual de 46%. Este segmento, junto con las cuotas de membresía, hoy explica un tercio de la ganancia operativa total. La compañía monetiza la información de consumo generada por millones de transacciones en su red de tiendas físicas y canales digitales, lo que le permite ofrecer publicidad altamente segmentada a marcas proveedoras.

- Eficiencia en la cadena de suministro: la incorporación de robótica y automatización en centros de distribución ha mejorado la productividad, permitiendo a la empresa reducir considerablemente sus costos de operación.

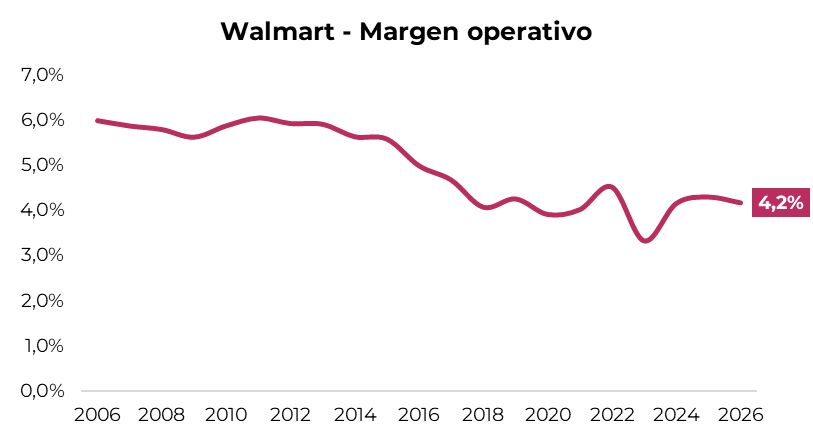

La expansión del múltiplo también refleja expectativas de mejora estructural en rentabilidad. Hasta 2014, Walmart operaba con márgenes cercanos al 6%. Posteriormente, estos se redujeron hasta rondar el 4%, producto de la expansión de unidades digitales que un inicio operaban a pérdida. Con estas unidades alcanzando escala y comenzando a generar beneficios crecientes, la compañía podría encaminarse finalmente hacia márgenes superiores al 6%.

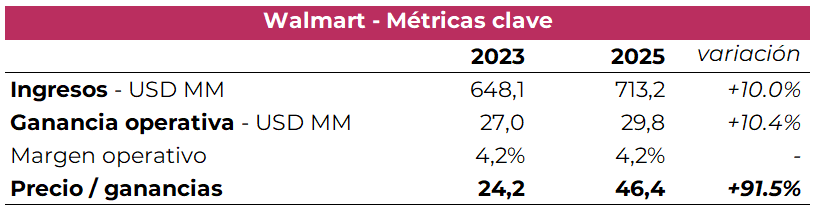

Más allá de la mejora en resultados, el principal impulsor del aumento en el valor de mercado ha sido la expansión del múltiplo sobre ganancias, que creció 91,5% desde 2023. En el mismo período, la ganancia operativa aumentó solo 10,4%.

En síntesis, Walmart dejó de ser percibida como un actor defensivo del consumo minorista tradicional para ser valorada como una plataforma tecnológica y de servicios que compite directamente con Amazon.

La velocidad con la que duplicó su valor sugiere que el mercado validó su capacidad de capturar rentabilidad dentro de su ecosistema digital, posicionándola con un fuerte impulso que podría extenderse. No obstante, sin margen para una mayor expansión de múltiplos, los retornos futuros dependerán exclusivamente del crecimiento del negocio.