Los contratos de dólar en A3 operaron con caídas del 2,0% promedio en la semana, alejándose del techo de la banda. Se observaron bajas que superaron el 2% en los tramos más largos, liderados por los contratos de junio (-2,2%) y julio (-2,1%).

El próximo contrato en vencer es el enero, que cotiza en $1.486,4 y descuenta una devaluación implícita mensual de 1,9%. Para los tres meses siguientes, los precios reflejan que el ritmo de devaluación correría en niveles en torno al 2,3% m/m en febrero ($1.523,5), 2,4% m/m en marzo ($1.562,5) y 2,3% m/m en abril ($1.595.5). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,0% m/m promedio hasta noviembre del 2026.

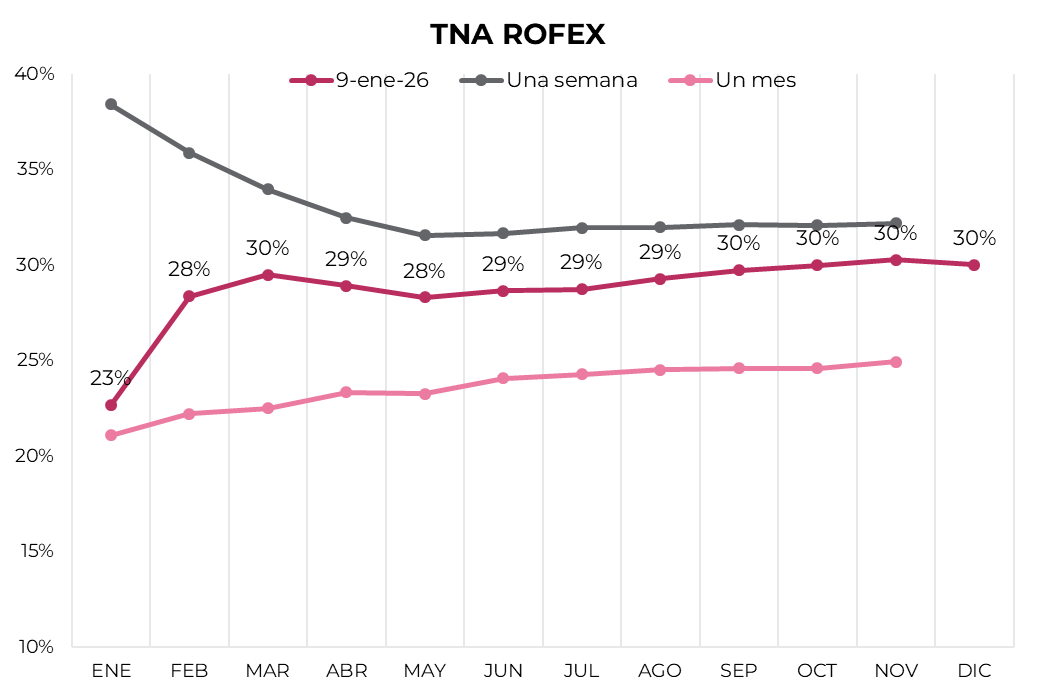

Por su parte, las tasas implícitas cedieron y se ubican por debajo de los rendimientos de la curva de Lecap. En concreto, la curva muestra una pendiente levemente positiva, con tasas que van desde el 23% TNA en enero y del 28% al 30% TNA para el resto de los contratos.

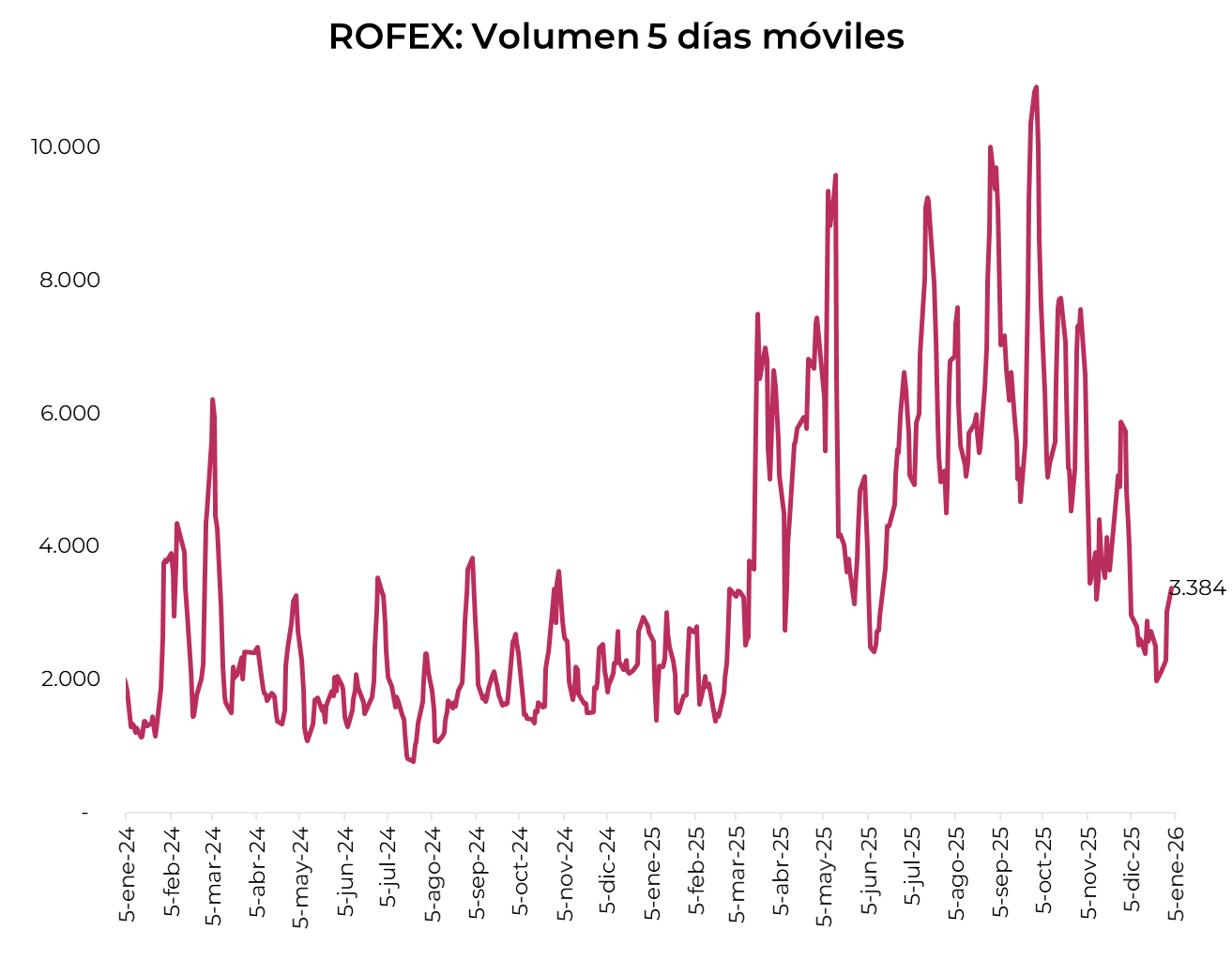

El volumen operado cayó frente a las cinco ruedas previas y se mantiene en niveles por debajo a los observados en la segunda mitad de 2025. En la última semana se negociaron 3.281 M de contratos. El viernes 9 de enero el interés abierto cerró en USD 5.719 M, mostrando una baja del 18% m/m.