Primeros movimientos

Las bolsas norteamericanas revirtieron la baja inicial y cerraron con fuertes subas en la jornada de ayer (S&P 500 +1,1%, Nasdaq +1,8%). Los futuros operan nuevamente alcistas esta mañana.

La tasa de Treasuries a 10 años retrocedía hasta 1,64% anual y el dólar se depreciaba levemente, volviendo a perforar los 90 puntos en la medición DXY.

El cierre de las bolsas asiáticas fue mayormente alcista, con el índice Sensex de India subiendo 2% ante la confirmación de una tendencia bajista en los contagios, que pasaron de superar los 400.000 diarios a promediar 284.000 en la última semana. En Europa las bolsas operaban alcistas y el índice Stoxx 600 subía hasta encontrarse solo 0,4% por debajo de máximos.

Indicadores de actividad económica (PMI) en la Eurozona registraron una expansión mayor a la esperada tanto en producción manufacturera (62,8 vs 62,5 estimado) como en servicios (55,1 vs 52,3 esperado).

Brasil operó alcista ayer (+0,5%), a pesar de que el expresidente Luis Ignacio “Lula” Da Silva mencione en una entrevista que, si las encuestas y la salud lo acompañan, se postulará a las elecciones presidenciales previstas para octubre del año que viene. Inmunes a la noticia y favorecidos por una apreciación de 0,5% en el Real, los bancos Bradesco e Itaú registraron alzas de 1,5% y vuelven a operar alcistas esta mañana.

Si bien de momento Lula lidera las encuestas y ganaría un potencial ballotage contra Bolsonaro, se proyecta que la intención de voto al actual presidente aumentará fuertemente en los 17 meses que faltan hasta las elecciones, a las cuales se llegaría con un país libre de coronavirus y en franca expansión económica.

Panorama Global

Combate a la escasez de chips

La Secretaria de Comercio de Estados Unidos, Gina Raimondo, mencionó que parte de los problemas en el abastecimiento de chips a la industria norteamericana responde a una transitoria falta de transparencia en la cadena de suministros, que estaría generando ineficiencias en su distribución. Las empresas, ante la incertidumbre de abastecimiento, demandan cantidades excesivas para almacenarlas.

El gobierno de Biden convocó a los ejecutivos de compañías fabricantes de chips, electrónica y automotrices a dos reuniones: se busca liberar barreras de información sobre oferta y demanda, aumentar la eficiencia en la distribución de semiconductores e incrementar la cooperación entre compañías para aliviar la escasez del insumo clave.

Entre los participantes de la reunión estuvieron miembros de Apple, Alphabet, Ford, General Motors, AT&T, Verizon, Qualcomm, General Electric y Taiwan Semiconductor.

El lunes la Secretaria de Comercio visitará una planta de chips de Micron Technology junto con una comitiva de legisladores, en el marco de definir los mejores incentivos a la producción que se buscarán en la Ley de financiamiento a dicha industria.

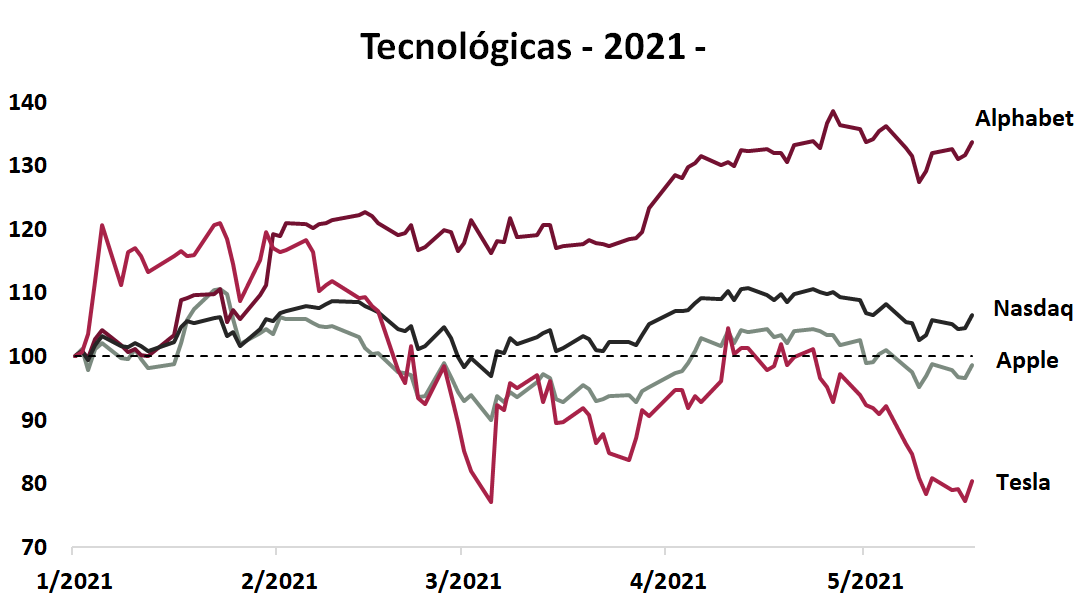

Alivio en tecnológicas

El gobierno norteamericano redujo sus pretensiones sobre el impuesto a las ganancias foráneas de las compañías, que se está discutiendo para una aplicación coordinada con el resto de los miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

La propuesta para este gravamen pasó de un 21%, considerado exagerado por varios miembros de la OCDE, a niveles de 15%. Biden apunta a lograr un acuerdo conjunto con la OCDE en los próximos meses.

La propuesta de coordinar el gravamen pretende frenar la competencia entre naciones por reducir impuestos para atraer inversiones y radicaciones de compañías. Los países más amigables para el desarrollo privado, como Irlanda, apuntan a mantener un gravamen del 12,5%.

Las grandes tecnológicas, radicadas en Estados Unidos y con la mayor parte de sus ganancias generadas en el extranjero, operaron alcistas ante la noticia.

Tesla, cuya facturación fuera de Estados Unidos representó 52% del total en 2020, subió 4,1%, impulsada también por otros factores, como un rebote técnico luego de una fuerte caída y la menor tasa de Treasuries.

Apple, cuyas ventas del último trimestre fueron explicadas en un 67% por unidades de negocios fuera de Estados Unidos y Alphabet, que genera 53% de sus ingresos fuera del país, subieron 2,1% y 1,6% respectivamente.

Panorama local

Cae el nivel de actividad

La actividad volvió a caer en marzo y no logra alcanzar el nivel pre pandemia. Concretamente, el Estimador Mensual de Actividad Económica (EMAE) mostró por segundo mes consecutivo una caída mensual, en este caso del 0,2% (en febrero: -0,9%), quedando 1,8% por debajo del nivel pre pandemia. Con este resultado, completó el primer trimestre con un alza del 2,3% trimestral (desacelerando sensiblemente respecto al 4.4% del trimestre previo, 4,4%) y 2,4% i.a.

Comparado marzo del año pasado, mes en el que la actividad había comenzado el derrumbe con una baja de 10.5% mensual por la cuarentena, el EMAE quedó 11% arriba. Los sectores que lideraron el alza interanual en marzo fueron industria (+28,9%) y comercio (+23,3%), en tanto que hoteles y restaurants (-22,3%), transporte (-1,7%) y enseñanza (-1,8%) lo hicieron de modo contrario.

Con las nuevas restricciones a la movilidad que viene decretando el gobierno nacional ante el aumento de número de contagios por COVID, se espera que los próximos meses las caídas se acentúen, lo que arrojaría una caída de casi el 3% en el segundo trimestre del año.

Más presión sobre los precios

En abril, el índice de precios mayoristas (IPIM) volvió a acelerarse, al marcar un alza de 4,8% respecto a marzo: acumula en el último año un incremento del 61,5% i.a. Por su parte, el índice de costos para la construcción (ICC) también aceleró su marcha: registró un alza de 6,4%, quedando 54% i.a. arriba de abril del año pasado.

La aceleración que vienen marcando los precios en los últimos siete meses es generalizada. El IPC general marcó un alza promedio mensual de 3.9%, el IPC core lo hizo al 4.2%, los precios mayoristas al 4.8% en tanto que los costos de la construcción lo hicieron al 5.2%.

Menor déficit fiscal

En abril, El Sector Público Nacional (SPN) registró un déficit primario de $11.445 M. En tanto, por el pago de intereses por $45.587 M, el déficit financiero llegó a $57.032 M.

El resultado de abril se explicó por el incremento de 93% i.a. en los ingresos totales -no incluyen los ingresos no tributarios en concepto de Aporte Solidario y Extraordinario-, de la mano de ingresos tributarios que crecieron 118,7% i.a. que fue impulsada por la mayor recaudación por retenciones. Por su parte, el gasto primario registró una suba de 14,0% i.a., que asciende a alrededor de 46,0% si se excluye el gasto COVID correspondiente al 2020 y 2021.

Con este resultado, en los primeros 4 meses del año el SPN acumula un déficit primario de $80.594 M (0.2% PBI) y uno financiero de $241.440 M (0.7% de PBI). Los ingresos totales subieron 64% i.a. (15.3% en términos reales) mientras que el gasto primario lo hizo al 33% i.a. (-6.3% i.a. real).

Paso en falso con el FMI

Gerry Rice, portavoz del FMI, dijo que los sobrecargos sobre las grandes deudas pendientes que los países tienen con la institución, “permiten que el Fondo continúe desempeñando su papel, que ser la institución global de último recurso en tiempos de crisis”. A su vez, mencionó que son una parte integral de la gestión de riesgos del organismo y que son lo permiten continuar brindando apoyo financiero a tasas asequibles a los miembros que lo necesitan.

En el frente local las noticias tampoco fueron propicias: mientras el campo alerta que tampoco venderá granos si no se levanta el cepo a la carne, nuevas restricciones de movilidad más severas parecen casi un hecho.

A nivel bursátil, el conglomerado de noticias no fue bien asimilado: el riesgo país marcó un alza de 0,7%, finalizando en 1535. Los bonos soberanos en USD operaron mixtos, aunque rojos en promedio.

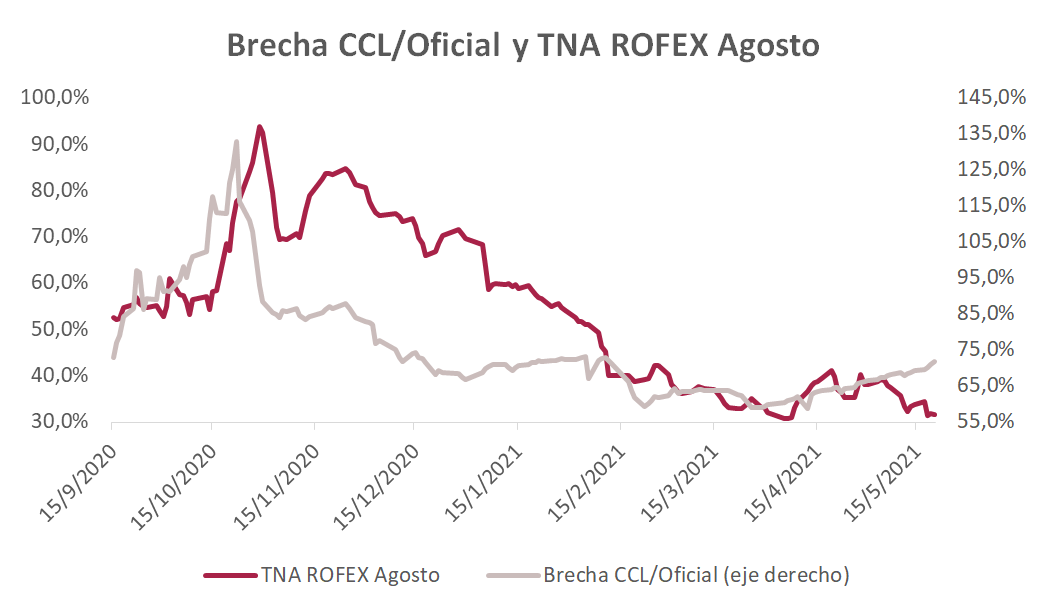

El CCL no se detiene

Preocupa la creciente dinámica de la cotización del dólar CCL: medido en AL30, ayer llegó a operar cerca de 163,5, aunque finalizó en 161,9. Sin embargo, si lo medimos en GD30, que es una cotización más “limpia” -debido a la carencia de restricciones que sí tiene el otro bono-, este terminó en 164,6. De esta manera, la brecha entre el CCL y el oficial se encuentra entre 72 y 75% (dependiendo el bono a usar).

La brecha alta tiene un efecto muy nocivo para la economía: genera un aumento en las expectativas de devaluación, lo cual repercute en mayores importaciones y una ralentización de las exportaciones. Por el momento, las expectativas de devaluación no se alteran; sin embargo, las noticias no ayudan y el gobierno deberá evitar que termine sucediendo.

Una posibilidad es que, considerando la importante licitación del miércoles (sobre la cual fondos del exterior tenían posiciones a vencer) el gobierno haya permitido el alza del dólar CCL para “no regalarles la salida”. Sea cual sea el motivo, la dinámica preocupa y debe ser monitoreada de cerca.

Bonos CER para cubrirse

Ayer los bonos CER operaron muy bien, con subas promedio de casi 1%. El TX21, que el viernes pasado les mencionamos que había quedado desarbitrado tras el dato del IPC del 4,1%, fue el que más subió del tramo corto y medio en las últimas 5 ruedas, con un alza acumulada de 1,3%.

Merval al alza

Pesó más el día de pleno risk-on global que la incertidumbre local: el Merval esbozó una suba de 2% (en una buena jornada para casi todas las bolsas a nivel global). Los principales verdes volvieron a estar en los bancos, con Banco Francés subiendo 5,5%, Galicia 3,4% y Supervielle 3,4%.

Dentro de los CEDEARs, se destacó el papel de Vista Oil & Gas, con un alza de casi 12%.

Despegue de Vista Oil & Gas

Vista Oil & Gas: la acción de la petrolera logró dejar de sufrir la presión vendedora producto del desarme de posiciones de una AFORE mexicana, la cual el pasado 17 / 18 de Mayo operó en la Bolsa Mexicana de Valores 402.500 y 661.773 papeles respectivamente. Mientras que hasta Marzo-21 la plaza sufrió por el desarme de posiciones de The Baupost Group LCC (que ha llegado a tener casi el 10% del capital social), la presión vendedora continuó en los meses de Abril – Mayo por el cambio del comité de inversiones de dicha AFORE que decidió desprenderse de varias posiciones en cartera.

VIST cerró en U$S 3,32, registrando una suba de +9,5%. De esta manera, logró quebrar los máximos registrados en feb-2021 (en niveles de U$S 3,20). La plaza viene de un rango de lateralización muy marcado entre los U$S 2,50 – U$S 3 en los últimos 6 meses. Somos positivos en el papel, actualmente muestra un market cap de U$S 288,3 mill., deuda neta de U$S 409 mill al 1Q21 (caja por U$S 163 mill y deuda por 572 mill) y con el precio actual del Brent (U$S 65 por barril) el EBITDA llegaría a los U$S 350 mill en este 2021.

Recordemos que el Guidance de VIST para este 2021 es de un EBITDA estimado de U$S 275 mill con un precio de realización del barril de U$S 45 y una producción de 37/38 Mboe/d. Ya en 1Q21 el precio de realización ha sido de U$S 45,5 por barril y en este 2Q21 alcanzaría los U$S 54 por barril. En cuanto a la producción, conforme datos de Secretaria de Energía, en Abril-21 se registra una aumento de +26,1% respecto al promedio mensual del 1Q21.

En consecuencia hoy VIST cotiza a ratios Valor Empresa / Ebitda ´21 de 2x. y la acción debería subir a niveles de U$S 5,37 (+61,7%) / U$S 7,38 (+122%) si nos planteamos objetivos conservadores de Valor Empresa / EBITDA ´21 de 2,5x / 3x respectivamente.

Autorizan suba de peaje

Autopistas del Sol (AUSO) y Grupo Concesionario del Oeste (OEST): llega el día en el que la Dirección Nacional de Vialidad, a través de la resolución 676/2021 en su anexo 3 (publicada en el Boletín Oficial el día de ayer), autoriza una suba del 9,9% en los peajes a AUSO y OEST. Dichas empresas sufrían el congelamiento de las tarifas desde Marzo-19, y la norma reconoce que esta suba resulta inferior a las variaciones de IPC acumuladas en los últimos 2 años, “conforme los términos previstos por los contratos de concesión mencionados precedentemente” haciendo mención a los Acuerdos Integrales de Renegociación Contractual de los contratos de concesión firmados el 26-06-2018 aprobados por los decretos 607/608 de fecha de 02-07-2018 durante la presidencia de Mauricio Macri.

Esto es lo más destacable independientemente de la suba anunciada ya que no pone en duda el contrato firmado. Recordemos que bajo dicho acuerdo se le reconocía a AUSO y OEST un derecho a cobro de U$S 499 mill / U$S 247 mill respectivamente por total durante la vigencia del contrato de concesión hasta 2030 con una tasa de interés del 8% anual sobre el capital residual, y en caso que finalizado el mismo no se haya cubierto dicho reconocimiento el Estado Nacional deberá resarcir a las concesionarias con títulos públicos por la diferencia. Esta deuda disminuirá en línea al pago de dividendos que puedan realizar el concesionario producto del cobro de peajes, quedando exento del acuerdo los ingresos adicionales por estaciones de servicios y/o publicidad.

Finalizamos el comentario mencionando que Autopistas del Sol (AUSO) vale U$S 31,4 millones (dólar cable) lejos de los U$S 600 millones que supo valer a fines de 2017/ comienzos 2018, mientras que Grupo Concesionario del Oeste (OEST) vale U$S 23,85. Ambas cuentan con una posición de caja neta de deuda a fin del 1Q21 de U$S 15,3 mill y U$S 8,9 mill (tipo de cambio oficial).