ROFEX rompió nuevamente el récord del año en volumen (744.000 contratos operados) y los contratos de abril en adelante muestran subas de más de 1% comparados con una semana atrás.

Dentro de los dollar linked, el TV22 finalmente volvió a recuperar terreno, siendo el activo de la curva pesos de mejor performance (+1,6% en la última semana). Su rendimiento es de -11% (T2V2 que vence en noviembre rinde -8,1%). Hace pocos días habíamos mencionado que el mercado había dejado de esperar un salto discreto (debido a que el T2V2 rendía más negativo que el TV22). Si bien todavía la diferencia no es notoria (recordemos que llegó a ser de casi 10 puntos porcentuales), este movimiento significa que el mercado le vuelve a asignar algunas chances a un evento cambiario más sustancial.

Más noticias

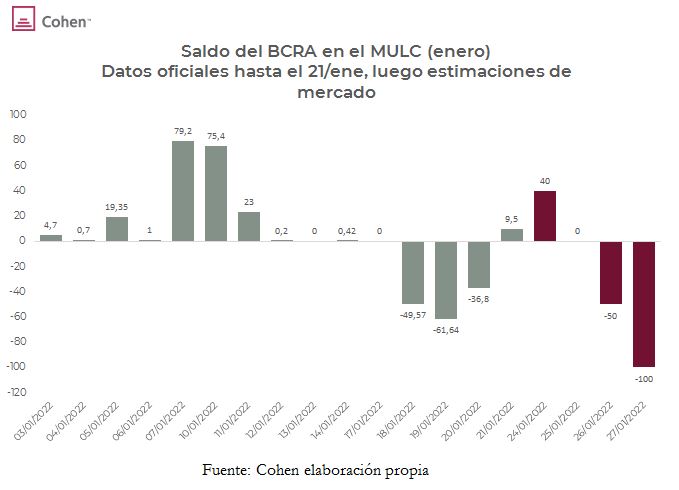

BCRA vende USD 100 M

Ayer el BCRA tuvo la peor rueda del mes, vendiendo USD 100 M en el MULC para asistir a la demanda importadora. Tras estas ventas, el saldo de enero pasó a vender en USD 45 M y las reservas netas finalizaron cerca de los USD 1.000 M. El volumen aumentó un 91% contra el miércoles (desde USD 193 M a USD 370,5 M), en tanto que las liquidaciones del agro también moderaron su ritmo (el promedio diario de liquidaciones de enero se encuentra en USD 115 M, cerca de un 15% por debajo de los USD 134 M de diciembre).

Vuelven a caer los bonos

En las vísperas de la definición sobre el pago de Argentina al FMI (o el potencial default), los bonos retomaron las bajas, las cuales promediaron el 0,9%. El riesgo país subió 0,5% hasta los 1.906 puntos.

El dólar CCL continúa imparable y subió 1,5% medido en GD30 para cerrar en $233, en tanto que el MEP subió 1,2% hasta los $222. El costo del canje MEP/CCL llegó al 5%, representando el récord del año (había finalizado 2021 en 3%).

Resultados de la licitación

Afrontando vencimientos por $241.000 M, el Ministerio de Economía logró recaudar $281.000 M, cerrando así el mes con un financiamiento extra de $110.400 M, lo que implica un rollover del 137%.

Casi la mitad de lo adjudicado fue destinada a la LECER X20E3 (la cual mencionamos que era muy atractiva para entrar), que cortó a una TNA positiva del 0,1%, bastante por encima de los bonos cercanos de la curva CER.

Recordamos que la renovación de este mes fue favorecida por la reducción de tasa de los pases pasivos a 7 días, que forzó a los bancos a reacomodar dichos fondos a otras colocaciones, entre las que se encontraban los instrumentos del Tesoro.

El Merval en pausa

El índice Merval subió en el día de ayer un 0,2% hasta los 85.968 puntos. La suba estuvo impulsada por el sector energético (+1,2%) que se mantiene como el mejor sector en lo que va del año. Medido en USD CCL por la relación de GGAL, el índice local bajó un 0,3% hasta los USD 373,6. El volumen fue de $362 M, el menor de la semana.

En medio de fuertes rumores sobre el FMI, los inversores prefirieron esperar y ver para decidir, el mercado se mostró escéptico sobre lo que se pueda anunciar.

Satellogic se derrumba en Wall Street

Satellogic - la empresa Argentina que se dedica a poner en órbita nanosatélites – debutó el miércoles en Wall Street y llegó a tocar la capitalización de USD 1.000 M –el valor para ser considerado el 12° unicornio argentino -. Sin embargo, el jueves la empresa se derrumbó un 26,8% en el mercado americano, dejándolo fuera de dicha calificación.

Si bien la empresa está en una etapa inicial, en caso que se cumplan las proyecciones que se tienen con la empresa, creemos que hay mucho valor a estos precios.

Buenos resultados de los bancos en noviembre

Los bancos privados ganaron en noviembre $17.990 M, que se comparan contra una ganancia de $9.457 M el mes pasado y una pérdida de $3.549 en noviembre del 2020. La mejora respecto del mes anterior se debió a un mejor margen financiero, menores cargos de incobrabilidad y una menor pérdida monetaria – por la menor inflación del mes -, compensada por un mayor pago de impuestos a las ganancias. El ROE acumulado y anualizado subió del 7,2% al 7,7%.

La mejora en el margen financiero se debió a una mayor participación de los depósitos a la vista y e incremento de los préstamos privados. Si bien los números del sector mejoraron bastante, gran parte se debió al nivel de inflación más bajo del año, seguimos viendo más valor en otros sectores.

El ENRE convoca a Audiencia Pública para el sector eléctrico

Ya finalizadas las Audiencias Públicas para el sector del gas – aunque por ahora sin nuevos aumentos establecidos – convocado por el Enargas, ahora el ENRE convoca a Audiencias para determinar Precios de Referencia de la Potencia (POTREF) y del Precio Estabilizado de la Energía (PEE) en el Mercado Eléctrico Mayorista (MEM), junto al Régimen de Transición Tarifaria propuesto para las empresas de transporte de energía eléctrica (Transener) y el Régimen de Transición Tarifaria 2022 propuesto por las distribuidoras de energía eléctrica de (Edenor y Edesur).

Entre las empresas de transporte y distribución de electricidad preferimos a Transener, una empresa con un negocio más simple y con menos deuda que Edenor. Sin embargo, seguimos prefiriendo a Pampa Energía en relación a las anteriores, la empresa tiene el 26% de Transener, 29% en Transportadora Gas del Sur y otros negocios que le permiten cotizar a múltiplos más atractivos y beneficiarse también de regularizaciones tarifarias.