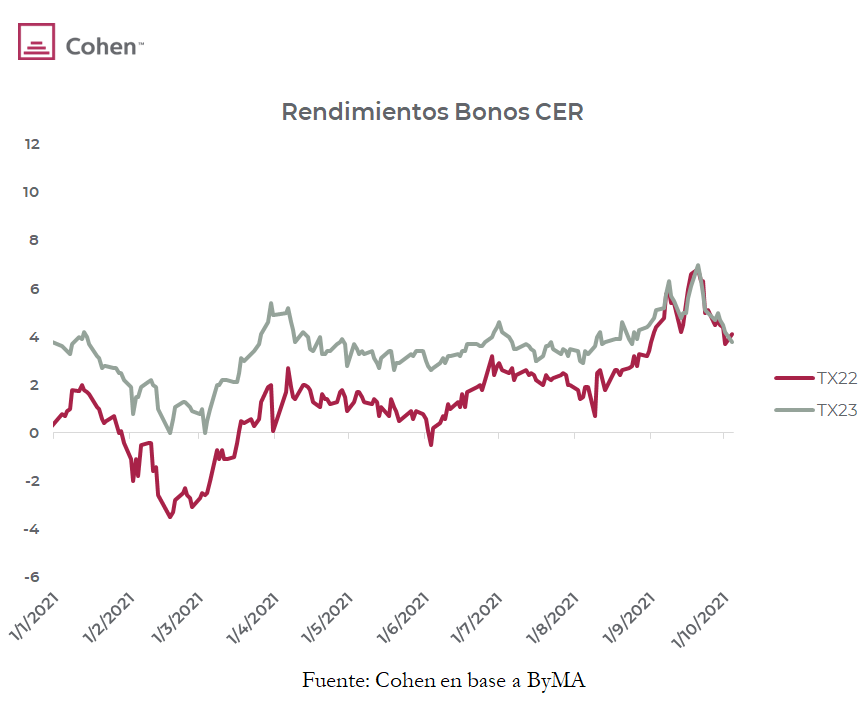

Los bonos CER siguen muy firmes, marcando ayer subas del 0,3% promedio. El TX23, el bono que recomendamos, ya que devenga completamente la inflación de 2022 (estimamos que será mayor que la de este año), es el que más se destaca: por primera vez desde su emisión tiene un rendimiento menor al del TX22. Como el TX22 devenga inflación hasta enero de 2022, este movimiento significa que el mercado está considerando un repunte inflacionario para el verano/otoño de 2022.

Los bonos siguen cayendo

El contexto internacional sigue tornándose menos favorable con otra jornada difícil para los bonos de países emergentes. Ayer el ETF EMHY, que contiene bonos de alto rendimiento de países emergentes, marcó una caída de 0,3% y acumula una baja de 3,5% en los últimos 30 días, bastante similar a la caída registrada por los bonos argentinos en el mismo periodo (-3,3%).

El riesgo país, por primera vez en el año, se afianzó por sobre los 1.600 puntos de manera consistente (había superado 9 veces la marca, pero sin poder mantenerse), estando ya hace 12 días por encima de tal marca.

El dólar CCL@GGAL sigue muy volátil y subió a $194.

El Merval resisite

Ayer el Merval tuvo una ligera caída del -0,1% en moneda local, hasta los 77.579 puntos. En USD CCL registró una caída un poco mayor, del -0,4%, hasta los 400,4 USD. El volumen sigue siendo bajo y el índice no muestra una clara tendencia.

En el ámbito internacional, los índices accionarios cerraron mayormente en rojo, con el índice de países desarrollados (EFA) registrando una caída del -1% y el de países emergentes (EEM) una baja del -1,5%. Se destacaron las caídas de China (FXI) y Brasil (EWZ), del -2,5% y -3,1%, respectivamente.

Las principales subas en el índice líder fueron las de TRAN (+6,1%) y CRES (+4,2%), en tanto que las principales bajas fueron las de CEPU (-2,1%) y TXAR (-1,8%). A nivel sectorial, la principal suba se dio en el sector de bienes raíces (+2,8%), y la principal baja en el sector de bienes intermedios (-1,6%).

Llamado a licitación

El Ministerio de Economía emitió un llamado a licitación para el día de hoy, ofreciendo los siguientes instrumentos:

- LEDE al 31/12/2021 (S31D1 – reapertura).

- LEDE al 31/1/2022 (S31E2 – reapertura).

- LEDE al 28/2/2022 (S28F2 – reapertura).

- LECER al 29/7/2022 (X29L2 – reapertura).

- DOLLAR LINKED al 28/4/2023 (TV23 – reapertura).

Los vencimientos que se afrontan son por $76.000 M, principalmente por el vencimiento del TO21. Si bien dicho bono contaba originalmente con una tenencia concentrada en no residentes, hoy dicha participación sería marginal.

A su vez, se ofrece un canje voluntario del T2V1 por una canasta compuesta en un 70% por el TV23 y en un 30% por el T2V2.

Oportunidad de cobertura en el dollar linked TV23

Dentro de la licitación, el TV23 luce como una buena opción para quienes buscan cobertura cambiaria, y a su vez no dispongan de necesidades de liquidez. El T2V2 (vence el 30/11/2022) rinde -3,6%, mientras que el TV23 (vence el 28/4/2023) fue colocado en la última licitación a una tasa positiva del 1%. Una buena parte de esta diferencia se explica en la prima por iliquidez, debido a que el TV23 es una emisión más chica.

Sin embargo, con el ajustado cronograma de vencimientos de deuda doméstica de acá a fin de año, vemos muy probable que haya ampliaciones de esta emisión, ya que es un bono largo que le permite al gobierno alargar duration, aprovechándose a la vez de la demanda por cobertura.

Una vez que esta emisión se amplíe, dicha prima por iliquidez debería bajar y la tasa positiva del TV23 debería comprimir, generando una ganancia de capital.

Reunión anual del FMI y el Banco Mundial

En la semana próxima (lunes 11) tendrá lugar en Washington la Asamblea Anual del FMI y del Banco Mundial. Según los medios, podría ser el escenario para mostrar avances en la negociación por los sobrecargos en las tasas de interés, que es uno de los puntos que todavía restan definirse sobre la potencial de renegociación del acuerdo de Argentina.

También se menciona que dichas definiciones podrían ser anunciadas recién en la cumbre de presidentes del G20 a fin de este mes, el 30 y 31 de octubre.

Más presión a los bancos

El BCRA impulsa dos nuevas líneas de créditos que deberán ofrecer los bancos en forma obligatoria con el 7,5% de su stock de depósitos privados. Una línea será para inversión en bienes de capital, con una tasa del 30% anual y un plazo promedio mínimo de 2 años, y otra línea para capital de trabajo, con una tasa del 35% anual. Ambas líneas de crédito son a tasas reales negativas, y complican aún más la baja rentabilidad del sector.

Preferimos evitar el sector financiero en un contexto de rentabilidades bajas, incrementos en la participación de los activos públicos dentro de los activos de los bancos y presiones cambiarias.

Vista no frena la suba

Vista Oil & Gas no deja de subir, de la mano de mayores precios internacionales del petróleo, y logra avanzar un 37,6% en 9 ruedas. La suba es bastante mayor que la del ETF internacional de referencia, lo que demuestra que parte de la suba también es intrínseca.