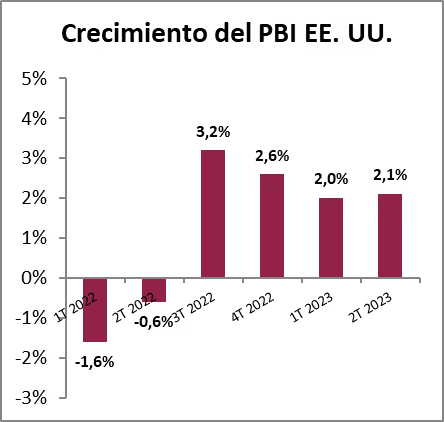

La segunda revisión del PBI norteamericano del 2Q23 mostró un crecimiento anualizado del 2,1% t/t, inferior al 2,4% t/t anunciado inicialmente y superior al crecimiento del 2% t/t registrado en el 1Q23. En relación con el primer trimestre, las tasas de crecimiento disminuyeron tanto para el gasto de los consumidores –cayendo del 4,2% al 1,7%– como para el consumo público, que pasó del 5,0% al 3,3%. Por su parte, la inversión fija no residencial experimentó el aumento más significativo en casi un año, con un 6,1% frente al 0,6% anterior.

Adicionalmente, las ganancias corporativas en EE. UU. se incrementaron un 1,6% t/t en el 2Q23, alcanzando los USD 2,36 MM. Esto contrasta con la caída del 5,9% t/t que se esperaba en el mercado. Además, las utilidades de las empresas no financieras crecieron un 4,5% t/t, poniendo fin a cuatro trimestres consecutivos en retroceso.

Por otro lado, el informe nacional de empleo ADP reveló que las empresas privadas contrataron a 177.000 trabajadores en agosto. Esta cifra es inferior a los 195.000 esperados por el mercado y a los 371.000 registrados en julio. Este es el menor incremento mensual de empleo en los últimos cinco meses, consolidando las señales de desaceleración en el mercado laboral, que podrían confirmarse con el dato de las nóminas no agrícolas el próximo viernes.

También se publicaron datos relevantes del mercado inmobiliario. El índice de solicitudes de hipoteca creció un 2,3% en la última semana, tras experimentar una caída del 4,2% en la semana anterior. Este es el primer aumento en más de un mes, aunque la actividad sigue en niveles bajos en comparación con períodos anteriores. La compra de viviendas usadas avanzó un 0,9% m/m en julio, superando las expectativas del mercado que anticipaba una caída del 1%. La tasa de interés para créditos hipotecarios a 30 años se ubica en el 7,3%, cerca de su máximo en 22 años.

En los mercados financieros, los índices de renta variable cerraron la sesión del miércoles con ganancias, extendiendo su racha positiva de las últimas cuatro jornadas. Los sectores de Tecnología (+0,8%), Energía (+0,5%) e Industria (+0,5%) fueron los más destacados. El S&P 500 avanzó un 0,4%, cerrando en 4.515 puntos. El Nasdaq, impulsado por Mercado Libre (+3%), Apple (+1,9%) y Google (+1%), subió un 0,5%. El Dow Jones, por su parte, registró una ganancia más moderada del 0,2%. Finalmente, el VIX, que mide la volatilidad en el mercado, cayó un 3,7% y se encuentra en mínimos de los últimos 30 días.

En el mercado de renta fija, las tasas de los títulos emitidos por el Tesoro de EE. UU. cerraron sin cambios. La tasa a 10 años se sitúa en el 4,12%, mientras que la tasa a 2 años está en el 4,89%. Por su parte, el US Dollar Index perdió un 0,4% y se cotiza a 103,2.

En lo que respecta a los commodities, la soja se negoció a USD 507 por tonelada en el mercado de Chicago, lo que representa una baja del 0,1% respecto al cierre anterior. El petróleo, tras la sorpresiva caída en los inventarios de la última semana, subió un 0,6% hasta los USD 81,3 por barril, mientras que el oro aumentó un 0,3% y alcanzó los USD 1.970 por onza.

En otras latitudes, el índice de precios al consumidor en Alemania se incrementó un 0,3% m/m en agosto, manteniéndose constante con respecto al mes anterior. La inflación interanual se ubica en el 6,1%, con una caída marginal desde el 6,2% informado en julio y ligeramente por encima del consenso del mercado, que apuntaba al 6%. Si bien el índice general se encuentra en sus mínimos de 14 meses, la inflación subyacente se mantuvo en el 5,5%, mostrando la resistencia de los precios a los aumentos en la tasa de interés. En España, los precios generales se incrementaron un 0,5% m/m en agosto, por encima del 0,4% m/m esperado y del 0,2% m/m registrado en julio. En los últimos 12 meses, la inflación acumula un aumento del 2,6%, mayor al 2,3% interanual informado el mes anterior.

Finalmente, el indicador de sentimiento económico en la zona del euro disminuyó por cuarto mes consecutivo, llegando a 93,3 en agosto, comparado con el 93,7 que se proyectaba. Esta es la lectura más baja desde noviembre de 2020 y refleja el impacto que están teniendo las políticas monetarias contractivas en la actividad económica.