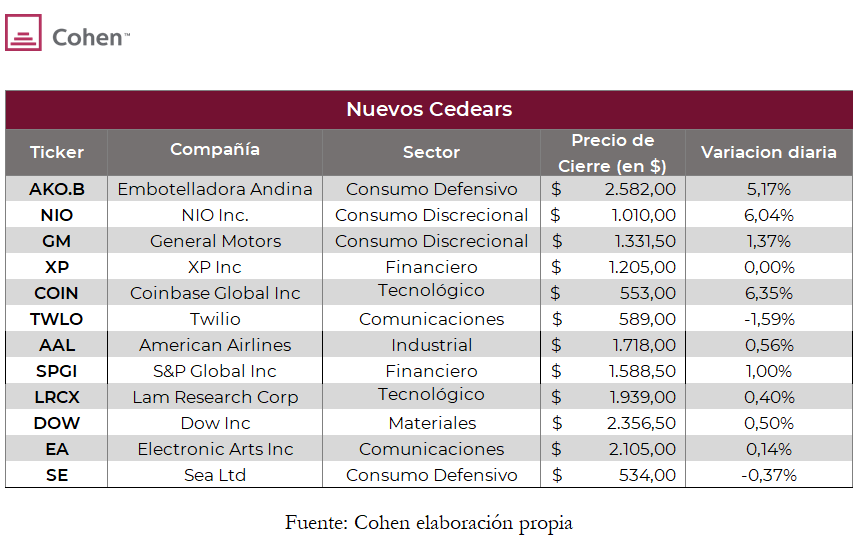

Ayer comenzaron a cotizar 12 nuevos Cedears en el mercado argentino: se destacan compañías como Sea Limited (SE), una tecnológica asiática que se centra en servicios de internet y publicación de juegos, General Motors (GM), la gigante creadora de automóviles, y la plataforma de criptomonedas Coinbase (COIN). Estas se suman a las más de 250 empresas que ya cotizaban en el mercado argentino y que pueden adquirirse en moneda local.

A continuación, se detallan las nuevas compañías que se agregaron el día de ayer:

Por el lado de la renta variable local, el índice Merval cerró el día a la baja, tanto en moneda local (-1,6%) como en dólar CCL (-1,8%).

Más noticias

Inestable inicio semanal

En un contexto de inestabilidad política, con cambio de autoridades e incertidumbre en el plano económico, los activos locales tuvieron un débil comienzo semanal. Dentro del segmento de renta fija, los bonos en dólares tuvieron un retroceso del 0,4%, con resultados dispares dentro de ambas curvas (ley local y extranjera). El bono AL41 presentó la mayor caída, con una baja de 1,7%. Frente a este panorama, tras una suba de 0,6% en la jornada, el riesgo país volvió a ubicarse por encima de las 1.900 unidades (1.905).

La incertidumbre local es tan grande que ni los precios de default ni una mejor jornada en el plano internacional ayudan a que las cotizaciones repunten y confirmar un cambio de tendencia.

Donde se pudo observar un mejor clima fue en el segmento de bonos en pesos, ya que, si bien los instrumentos CER no subieron, tampoco mantuvieron las caídas observadas la semana pasada. En el caso de los bonos CER, la dinámica fue dispar entre tramo corto y largo, puesto que los vencimientos hasta 2025 inclusive avanzaron 0,4%, mientras que los posteriores bajaron 0,7%. De la mano de lo ocurrido con los bonos del tramo corto, las letras LECER también finalizaron 0,4% al alza, en lo que fue la primera jornada luego del informe REM, donde se esperaba que la curva reaccionara al aumento de expectativas inflacionarias.

En cuanto a bonos dollar linked, el flujo tomador se mantuvo igual que la semana pasada, contribuyendo a que el comienzo semanal sea 0,5% positivo. Dichos bonos continúan encontrando fundamentos en la magra dinámica del BCRA en el plano cambiario. Ayer, la entidad monetaria apenas logró comprar un total de USD 10 M, ubicando las reservas en USD 41.621 M.

Por el lado de los bonos tasa fija y Badlar, la jornada arrojó un resultado diario de apenas 0,2%, siendo el BDC24 el más destacado la curva (+0,62%). En este segmento yace la expectativa sobre cuál será la magnitud de la próxima suba de tasas de referencia. Sin embargo, no esperamos un movimiento tan agresivo como para que dicha curva se convierta en una de las protagonistas del día a día.

Por último, los tipos de cambio MEP y CCL concluyeron con incrementos de 0,5% y 0,2% respectivamente, en un escenario en el que crecen los rumores acerca de un cepo que obligaría a las personas a utilizar los dólares de sus cajas de ahorro para pagar los consumos en moneda extranjera. Medidos en GD30, los cierres fueron de $208,84 para el dólar MEP y de $210,1 para el CCL. Resulta llamativo que, frente al clima de inestabilidad, el canje se mantenga en niveles cercanos a 0%.