Ayer se dieron a conocer los datos oficiales de la producción industrial y de la construcción correspondientes al mes de julio. La producción industrial registró una disminución del 1,2% m/m y se ubicó un 4,9% por debajo del índice registrado en julio de 2022. Por otro lado, el Indicador Sintético de la Actividad de la Construcción (ISAC) experimentó un aumento del 1,1% m/m, pero descendió un 5,8% en comparación con el mismo mes del año anterior.

La Ciudad de Buenos Aires publicó el IPC CABA de agosto de 2023, que mostró un incremento del 10,8% m/m, 3,5 pb por encima de la cifra de julio. En el acumulado de los últimos doce meses, el alza ha sido del 127,3%. En los primeros ocho meses del año, el índice registra un incremento del 79,8%. Este aumento mensual estuvo impulsado por los precios regulados, que crecieron un 11,3% m/m, el IPC core, que también subió un 11,3% m/m, y los precios estacionales, que aumentaron un 6,5% m/m.

En el mercado cambiario, el sector agropecuario liquidó USD 32 M, mientras que el BCRA cerró la jornada con compras netas por USD 58 M, acumulando un total de USD 92 M en lo que va de septiembre. Las reservas brutas internacionales incrementaron en USD 20 M, alcanzando un stock total de USD 27.648 M. En lo que va del año, las reservas han registrado un descenso de USD 16.950 M.

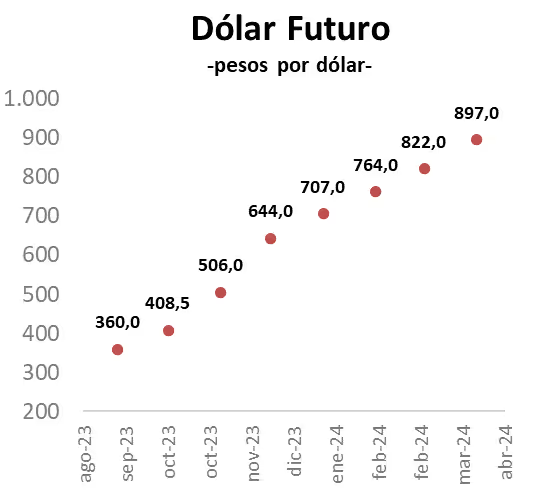

Los contratos de futuros de dólar mayormente experimentaron retrocesos en relación con la jornada del martes. Los vencimientos para enero (-1,2%), febrero (-1,4%) y marzo (-1,9%) tuvieron las mayores caídas. De esta forma, la devaluación implícita se sitúa en el 16,7% hasta octubre, 84% hasta diciembre y 134,9% hasta marzo de 2024.

Los dólares financieros cerraron la jornada en baja. El USD MEP con Ledes se depreció un 1,2%, quedando en $702,3 por dólar, mientras que el USD CCL cayó un 3,2%, situándose en $738,7 por dólar. Así, la brecha con el tipo de cambio oficial se ubica en 100,5% para el USD MEP y en 111% para el USD CCL.

En relación con la curva soberana en pesos, los bonos CER a corto plazo —hasta 2025— registraron variaciones entre el -2,2% y el 1,2%. En el tramo más largo, las variaciones fluctuaron entre el -3,8% y el 4,6%. Los bonos duales mostraron un comportamiento mixto, con una caída del 0,5% en el vencimiento de 2024 y un avance del 0,5% en el de 2023. Los títulos del segmento dollar-linked siguieron la tendencia de los contratos de futuros y cayeron un 0,7% en promedio.

Los bonos soberanos en dólares finalizaron la jornada en su mayoría en terreno negativo. Los títulos bajo ley local retrocedieron entre el -3,2% y el -0,5%, siendo los más afectados el AL35D (-3,2%) y el AE38D (-2,1%). En cuanto a los bonos bajo ley extranjera, la mayoría cerró con pérdidas, variando entre el -4% y el +1,7%, siendo el GD41 (-4%) y el GD35D (-1,8%) los más castigados. El riesgo país se ubicó en 2.131 puntos, registrando un incremento del 2,2%.

Finalmente, el Merval sufrió un marcado retroceso del 6,2% en moneda doméstica y del 3,1% en términos de USD CCL, llegando a 741 USD. De esta manera, profundiza la tendencia bajista de la última semana, que alcanzó el 16%. Las acciones más afectadas fueron CEPU (-8,1%), PAMP (-7,4%) y VALO (-7,3%). Los ADR también experimentaron caídas, con un promedio del 3%. En lo que va de 2023, el Merval ha registrado una ganancia del 24% medida en USD CCL.