La Comisión Nacional de Valores (CNV) estableció una serie de nuevas medidas relativas a la concertación de operaciones con valores negociables con liquidación en dólares estadounidenses, tanto en jurisdicción local como extranjera.

La RG 907/21, aprobada hoy por el directorio y que se publicará mañana en el Boletín Oficial, dispone las siguientes medidas:

1- Se establece un límite de 50 mil nominales semanales para la venta de valores negociables denominados en dólares y emitidos bajo ley local con liquidación en moneda extranjera, en el segmento PPT, considerando tanto operaciones MEP como Cable.

2- Sólo se podrán cursar órdenes para concertar operaciones con valores negociables con liquidación en moneda extranjera o realizar transferencias de valores negociables desde o hacia entidades depositarias del exterior, si...

- En los 30 días corridos anteriores no se concertaron operaciones de venta de valores negociables nominados y pagaderos en dólares estadounidenses emitidos por la República Argentina bajo ley local, con liquidación en moneda extranjera, en el segmento PPT.

- Existe manifestación fehaciente de no realizar operaciones definidas en el punto a-, partiendo del momento en el que se liquidan las referidas operaciones y por los 30 días corridos subsiguientes.

3- Se dispone el cese de las restricciones a la venta de valores negociables denominados en dólares y emitidos bajo ley extranjera con liquidación en moneda extranjera.

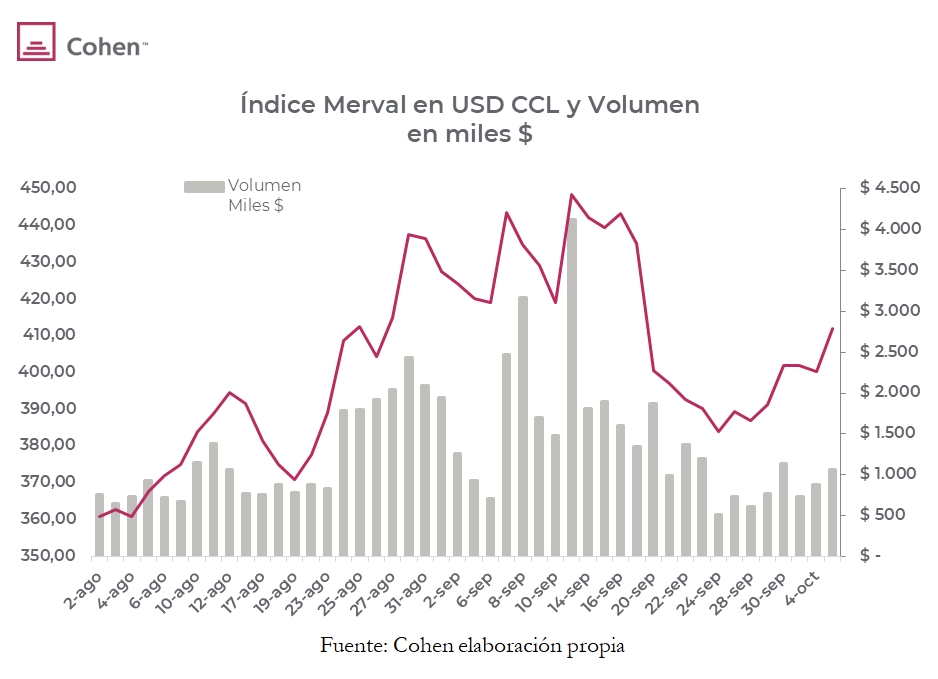

Recuperan los bonos en USD, siguen firmes los CER

En un día que no fue favorable para los bonos emergentes de peores calificaciones, en el cual mostraron caídas promedio del 0,3%, los bonos en dólares argentinos mostraron fortaleza relativa y tuvieron subas promedio del 0,5% (aunque partiendo de niveles muy deprimidos).

Dentro de los bonos en pesos, los CER siguen siendo los más destacados, con alzas promedio del 1%. Se amplía la distancia entre el TX22 y el TX23 y el rendimiento exigido entre ambos. Viendo a las LECERES, el rendimiento exigido disminuye fuertemente a partir de la X18A2 (vto: 18/ABR/22). Por el mecanismo de cómputo de los bonos CER, esa letra devenga inflación hasta febrero incluido, lo que refleja que el mercado espera un repunte inflacionario a partir de febrero (sería el pass through de una devaluación en enero, coincidiendo con lo esperado por ROFEX, con el mes de enero siendo el que muestra una tasa forward entre meses más alta).

Merval en alza

Ayer, el índice Merval registró un alza del 0,8% en moneda local, alcanzando los 78.191 puntos. Medido en USD CCL, registró una importante alza, del 2,9% en dicha moneda, alcanzando los 411,9 USD.

Los índices accionarios mundiales ayudaron a dicha suba: el índice de países emergentes (EEM) registró una suba del 0,7%, que incluye la suba de China (FXI), del 1,4%, y una caída de Brasil (EWZ) del -0,6%.

Las principales subas en el índice líder fueron COME (+5,1%) y HARG (+3,3%). Por otro lado, las principales bajas fueron en EDN (-2%) y TGSU2 (-1,8%). A nivel sectorial, la principal suba fue la del sector de energía (+2,1%), mientras que la principal baja fue la del sector del consumo masivo (-1,4%).

Con un volumen tímido pero incipiente, el Merval en USD CCL empieza a recuperar parte del terreno perdido después de las últimas PASO y logra ubicarse a mitad de camino. Más allá de esta recuperación, con el riesgo país por encima de los 1.600 pb, le será difícil mantener esta tendencia.

Cayó el dólar CCL

Tras subir en 21 de las últimas 25 jornadas, ayer el dólar CCL marcó su primera baja sustancial en un buen tiempo, cayendo 2,6% (desde $194 a $189,1), siendo esta la mayor baja en 7 meses.

Vemos que en las últimas semanas influyó la venta del TO21 por parte de no residentes, anticipándose a lo que fue el vencimiento de ayer. Según los últimos relevamientos de Bloomberg, al 31 de agosto Templeton contaba con un 17% de los $68.100 M a vencer, seguido por un fondo de jubilación japonés.

En la misma línea, ayer también cayó el costo del canje MEP/CCL (mide el costo de transferir dólares locales al exterior a través de bonos). Medido en LEDES, cayó a 6,7%, en tanto que medido en GD30 bajó a 5,5% (llegó a estar en 8% para ambas mediciones).

Resultado de la licitación

Afrontando vencimientos por $76.000 M, el Ministerio de Economía logró colocar $98.000 en la primera licitación de octubre, arrancando el mes con un financiamiento neto positivo del 129%. Además, se sumó un buen resultado para el canje del T2V1, logrando refinanciar el 45% de la emisión y despejando los vencimientos de noviembre en $78.000 M.

El resultado de la licitación luce muy favorable. El bono más demandado fue el TV23, que acaparó el 41% de lo colocado (cortó a una TNA de devaluación +0,5%). Le siguió la LECER X29L2, con el 26% de lo colocado (cortó a TNA de inflación +3,44%). Finalmente, la LEDE S31D1 representó el 25% y cortó a una TNA del 40,3%. Las LEDES de enero y febrero tuvieron poca demanda.

Siguen subiendo los despachos de cemento

Según la Asociación de Fabricantes de Cemento Portland, en septiembre se despacharon 1.121.180 toneladas de cemento, un 2,3% por encima del mes anterior y un 7,4% más alto con respecto al mismo mes del año anterior. De esta manera, en el 3Q 21 acumuló despachos por 3.270.935 toneladas, la mejor marca desde el 2017. Esto mejora las perspectivas para LOMA y HARG.