Tras haber caído 5% desde sus máximos pre PASO, los bonos soberanos en USD continuaron con la recuperación que comenzaron el martes al mediodía, y finalizaron la rueda con subas promedio de 1%. Esta recuperación no fue específica de Argentina, sino que también se dio en los bonos de países comparables (Egipto, Angola, Ucrania, Turquía, etc.), los cuales venían golpeados tras los últimos comentarios de la FED.

El riesgo país finalizó en 1.607 puntos, en tanto que el dólar CCL@GGAL finalizó casi neutro, en $195,7.

El spread por legislación del bono 2030, que hace unas semanas estaba en torno al 5%, y por lo cual recomendábamos pasarse del AL30 al GD30, ahora está por encima del 8%.

Bonos CER siguen recuperando

De la mano de mediciones de inflación de alta frecuencia no tan favorables para septiembre, los bonos CER continúan su recuperación: ayer subieron 0,8% en promedio y acumulan subas de hasta 6% en las últimas cinco ruedas.

Si se contempla el promedio de rendimiento que han tenido estos bonos a lo largo del año, todavía les queda algo de upside, al margen de las últimas subas. En caso de volver a su rendimiento promedio, el TX22 obtendría una ganancia del 2,5%, el TX23 del 3% y el TX24 del 4,6%. Al margen de que los bonos CER largos son los que tienen más upside, recomendamos no extenderse más allá del TX23, puesto que son bonos más defensivos (debido a su menor duration).

Volumen AL30: récord tras récord

Tras haber alcanzado el récord de operatoria el martes (con $9.435 M operados), el bono AL30 volvió a romper su mayor marca, registrando ayer $11.672 M operados.

Históricamente, el volumen de AL30 contra pesos por pantalla en T+2 correlacionó muy bien con las ventas de reservas por parte del BCRA en la plaza de bonos, por lo que esta dinámica estaría deteriorando las arcas del Central. Con respecto a la operatoria en el MULC, el BCRA debió vender ayer USD 60 M (venía de cinco ruedas seguidas con saldo prácticamente neutro).

Creadores de mercado aportan $13.000 M

Ayer se dio a conocer el aporte del programa de creadores de mercado sobre la licitación del martes, en la que aportaron $13.000 M. Al margen de que fue el mejor resultado del programa, el aporte al rollover de vencimientos del mes no fue significativo, ampliando el financiamiento neto de septiembre desde 104% a un 107%.

Continúa la tibia recuperación del Merval

Ayer, el índice Merval logró un alza del 1% en moneda local, alcanzando los 76.589 puntos. En USD CCL registró una suba de 1,2%, alcanzando los 391,4 USD. El volumen no repunta, ni se ven grandes sobresaltos.

En el ámbito internacional, los índices accionarios cerraron mayormente en rojo, con el índice de países emergentes (EEM) registrando una caída del 0,9% y con China (FXI) cayendo un 0,7%, pero con Brasil (EWZ) recuperando un 0,6%.

Las principales subas en el índice líder fueron PAMP (+5%) y TGSU2 (+3,7%). Por el otro lado, las principales bajas fueron CRES (-1,5%) e YPFD (-1,3%). A nivel sectorial, la principal suba fue la del sector de servicios públicos (+3,4%), y la principal baja la de bienes raíces (-0,7%).

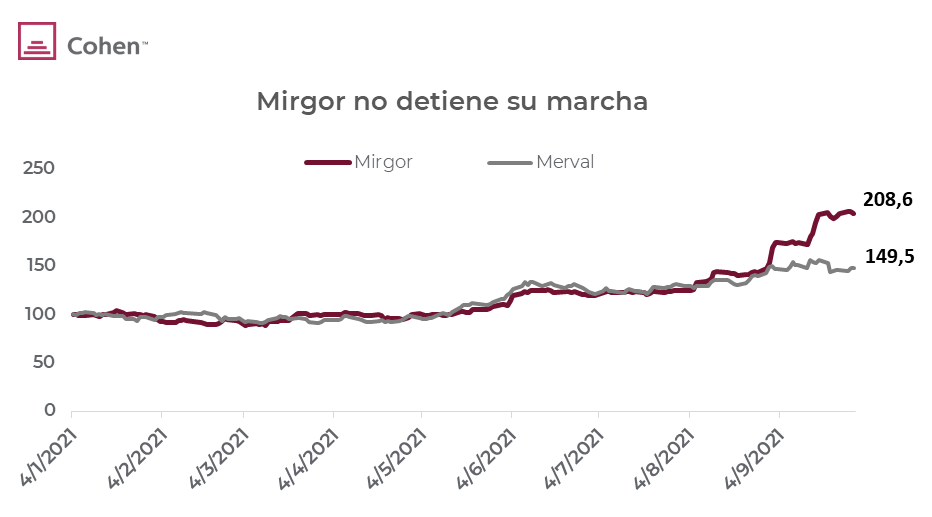

Mirgor no detiene su marcha

La que no detiene su suba y sigue des-correlacionada del Merval es Mirgor: las acciones de la empresa subieron 108,5% en el año, mientras que el índice de referencia lo hizo tan solo un 49,5%.