El Merval se perfilaba a encaminar otra excelente jornada, llegando a subir 2,3% a nivel intradiario. Sin embargo, cerca del mediodía comenzó a desinflarse y finalizó prácticamente neutro. Edenor, que venía liderando las subas del mes, tuvo una fuerte toma de ganancias de 9% (aun así, se encuentra 35% arriba en lo que va de junio).

Dentro de los bonos, los de legislación local mantuvieron el rally con subas promedio del 0,9%, mientras que los globales operaron casi neutros. En línea con lo que les venimos comentando, el AL30 sigue recuperando terreno perdido: su spread por legislación sigue bajando y se encuentra en 6,5% (hace unas semanas llegó a superar 9%).

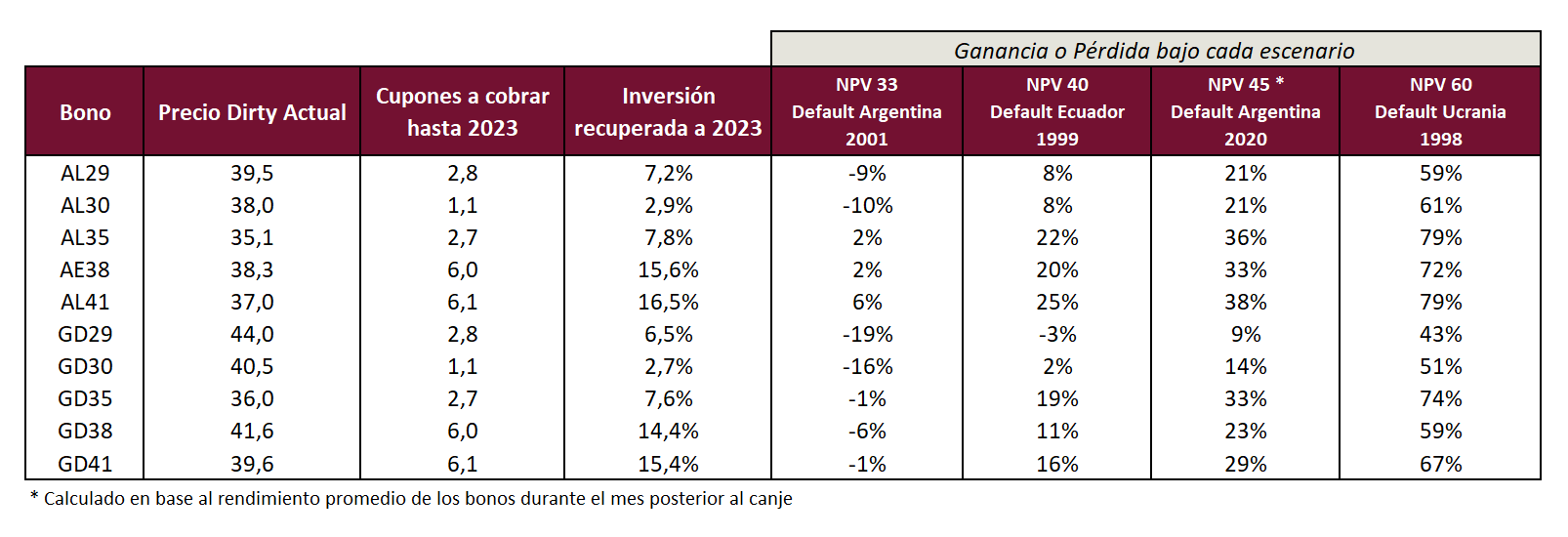

Los precios de los bonos, al margen del rally reciente, todavía se mantienen en precios que incorporan un default agresivo. Considerando una reestructuración a fin de 2023, lo cual sería el peor escenario posible (antes sería muy difícil, puesto que el calendario de pagos es de menos de USD 2.000 M por año), vemos que los bonos ya incorporan un default muy agresivo, similar al de ecuador en 1999 (con un NPV de 40) y no están muy lejos de incorporar también el default argentino de 2001 (NPV de 33), el cual fue uno de los más agresivos de la historia y difícilmente los bonistas concedan nuevamente algo así. Como siempre les mencionamos, los bonos largos son los más defensivos, con el GD38 a la cabeza por ser indenture 2005, lo cual es la protección legal más robusta.

¿Menor ajuste del TC post electoral?

Hace tiempo les venimos mencionando cómo cada vez se acentúa más la expectativa de que hasta las elecciones el gobierno no tendrá dificultades para atrasar el tipo de cambio.

Lentamente, de la mano de un dólar que se debilita frente a la mayoría de las monedas, especialmente frente al real brasileño, ahora el mercado comienza a creer que el ajuste del tipo de cambio post electoral, si bien será necesario, no necesitará ser drástico. Las tasas implícitas del contrato de ROFEX de marzo disminuyeron desde una TNA del 55% a principios de mayo a un 45% (último valor). El TV22, que hace menos de dos semanas llegó a rendir negativo, ahora rinde devaluación +2,7%.

Vemos importante diversificar una cartera de inversión aunque sea con un margen de posiciones dollar linked (apuntando a horizontes de inversión post electorales, en 2022), aunque seguiremos monitoreando las variables que puedan modificar nuestra postura.