PERSPECTIVA GLOBAL

El avance de la vacuna, los buenos balances presentados, y el plan de estímulo fiscal y monetario de Biden afianzan las perspectivas económicas y le dan soporte al alza en los mercados. Bajó la volatilidad y las acciones alcanzaron nuevos récords. El proceso de normalización de la economía tras la pandemia le da impulso a los sectores cíclicos, que aún tienen espacio por recuperar. En este contexto, subieron las expectativas de inflación y presionaron a las tasas de interés aunque por el momento estas últimas se mantienen dentro de la zona de confort, dinámica que obliga a tener prudencia.

Menos contagios y más vacunas

Tras un enero en el que el rebrote de casos obligó a nuevas restricciones a la movilidad en el hemisferio norte –especialmente en Europa– y ciertas dudas en cuanto a la provisión de las vacunas, en el último mes el proceso de vacunación tuvo una notable mejora. Con Israel, Estados Unidos, Reino Unido, Chile y Europa continental a la cabeza, el plan de vacunación avanza a paso firme en un contexto en el que el número de contagios, de hospitalizaciones y de muertes muestran una clara tendencia descendente. Aunque queda mucho camino por recorrer, el fin de la pandemia está cada vez más cerca y con ello la vuelta a la normalidad.

Mejores balances

Otra de las buenas noticias del último mes fue la temporada de reportes corporativos del último trimestre de 2020, especialmente en EEUU, mientras que en Europa los resultados fueron más modestos. En EEUU, con el 75% de los balances presentados hasta el momento, la sorpresa en las ventas viene siendo del 3,4% por encima de lo esperado, mientras que las ganancias muestran un avance del 18,9%. Comparado con el cuarto trimestre del año anterior, las ventas muestran un avance del 2,7%, mientras que los beneficios lo hacen en un 6,4%. Los únicos sectores que desentonaron en cuanto a resultados fueron las compañías energéticas y la de utilities.

Mejoran las perspectivas de la economía global

tra de las buenas noticias del último mes fue que, si bien marcaron una natural desaceleración, los resultados del nivel de actividad del último trimestre del año pasado estuvieron por encima de lo esperado. Al mismo tiempo, el gobierno de Biden continuó avanzando en su plan de estímulo fiscal de USD1.9 trillones para acelerar la recuperación del nivel de actividad. Con inflación por debajo de la banda inferior (el IPC Core de EEUU, viene subiendo al 1.4% anual, mientras que el piso de la FED es del 2%) y con un desempleo que, pese a la mejora del segundo semestre, se mantiene por encima de la tasa natural, la FED mantiene su posición de una política monetaria laxa y no da señales de endurecimiento al menos por los próximos 2 años. La estrategia de estímulo fiscal y monetario trae presiones inflacionarias que el mercado comenzó a incorporar. Con referencia a esto último, la tasa de los bonos del Tesoro Americano a 10 años superó el 1,3%, siendo la más alta del último año, aunque por el momento se mantiene en la zona de confort. Con este marco de fondo, las perspectivas para la economía global mejoraron: en su actualización del WEO (World Economic Outlook), el FMI redujo la caída del PBI global de 2020 (-3.5% i.a. vs -4.4% i.a. en octubre) al tiempo que mejoró la de 2021 (de +5.2% i.a. a +5.5% i.a.), con correcciones al alza en las estimaciones de PBI de EE.UU, China y resto de Asia entre las que se destaca la de India.

Menor volatilidad y nuevos máximos

Con los aspectos arriba mencionados, los mercados continuaron su rally alcista y la volatilidad volvió a bajar. Atrás quedó el impacto que tuvieron los eventos de short squeeze que golpearon a los mercados en la última semana de enero. El S&P alcanzó nuevos máximos acumulando un alza del 13% desde el 30 de octubre, fecha que tomamos como el inicio de la segunda fase de recuperación, dada la aparición de la vacuna y por el resultado de las elecciones de EE.UU. La suba es generalizada en todos los índices, aunque el Nasdaq siguió siendo el de mejor performance, marcando que la fortaleza que tuvo durante la pandemia no será interrumpida por la nueva normalidad.

Continúa el catch-up de las cíclicas

Con una economía que se va recuperando y con las perspectivas de normalización más cerca, las compañías de los sectores cíclicos (los más castigados durante la pandemia) son los de mejor performance relativa. Se destaca la mejora que vienen teniendo las compañías energéticas y los bancos, que desde octubre acumulan subas de 54% y 41% respectivamente. Como comentamos anteriormente, el resto de los sectores, aunque con menor intensidad que en plena pandemia, continuaron con un buen dinamismo, especialmente las tecnológicas.

RENDIMIENTO DE CARTERAS

Más acciones y menos renta fija

En este contexto de optimismo global y con los mercados elevando sus perspectivas de inflación, reforzamos la estrategia de favorecer las acciones y commodities al tiempo de reducir la exposición en renta en los activos defensivos como oro y renta fija. La performance de nuestra cartera Growth superó con creces la de Income: en los últimos 3 meses la primera tuvo un rendimiento del 37% anualizado mientras que el de la segundo fue 22%. Este mejor rendimiento se explicó por el muy buen rendimiento de los activos de renta variable que contiene la cartera, que superaron el 60% anualizado; mientras que los de renta fija fueron de apenas el 6%.

PERSPECTIVA LOCAL

En el mercado local, el salto en el precio de las materias primas y el estricto control de cambios permitieron estabilizar el mercado cambiario. La mala noticia es que la inflación continúa muy alta y no hay señales de moderación, más allá de la apuesta del gobierno de controlar precios y salarios e intentar moderar el ritmo de devaluación. Sin avances en las negociaciones con el FMI y sin señales concretas de un plan fiscal consistente, el riesgo país siguió en alza limitando la recuperación de las acciones. Con el escenario electoral en marcha, el gobierno priorizará la estabilidad de corto plazo por sobre la sustentabilidad de mediano. Esto nos sugiere mantener la cautela y seguir posiciones en instrumentos ajustables por CER y tipo de cambio. Para los más arriesgados –siendo selectivos– tanto los bonos en moneda extranjera y Merval son una buena oportunidad.

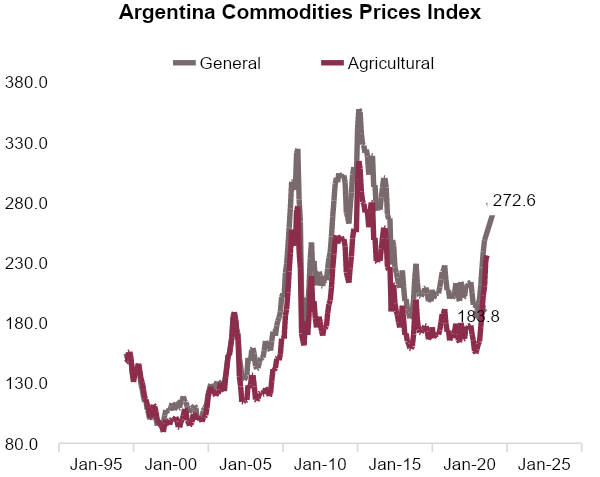

Shock de términos de intercambio

Argentina recibe un nuevo shock de términos de intercambio favorable. La debilidad del dólar y la recuperación de la demanda global de materias primas impulsaron los precios a los niveles más altos desde 2012. No registramos suba tan fuerte y tan rápida desde la crisis del petróleo en 1973. Se destaca el precio del complejo sojero, principal fuente de divisas del país. Con estos precios y con la demanda global recuperándose, las exportaciones argentinas podrán tener un buen dinamismo este año, generando oferta genuina en el mercado de cambios. Claro que no es una condición suficiente para que el mercado cambiario se mantenga equilibrado, pues dependerá de la dinámica que tomen las importaciones con la economía creciendo.

Pax Cambiaria

En los últimos meses –desde que la tensión cambiaria alcanzó el pico en octubre– el BCRA logró cierta estabilidad cambiaria que quitó del escenario el ajuste cambiario discreto del verano, al tiempo que moderó las expectativas de devaluación para este año. Con control de cambios mediante y una inusual oferta de liquidación de divisas del agro –explicada por el alza de los precios internacionales, normalización de la comercialización y temores a nuevas retenciones– el BCRA pasó de vendedor a comprador neto de divisas. Estas operaciones fueron más que compensadas por los pagos de deuda a organismos internacionales y las intervenciones en el mercado de bonos –para achicar la brecha–, por lo que las reservas internacionales netas prácticamente quedaron estables. Pese a este entorno de mercado cambiario estable, el BCRA continuó moviendo el tipo de cambio oficial, que en enero marcó un alza promedio de 4.0% (43% i.a.) .

La inflación sigue siendo muy elevada

La peor noticia para el BCRA vino del lado de la inflación que sigue marcando un fuerte dinamismo y no dio señales de moderación. Tras el 4% de diciembre (con la core al 4.8%), en enero el IPC repitió el resultado. El fuerte dinamismo de los precios también se reflejó en la Canasta Básica Alimentaria y la Canasta Básica Total (CBA-CBT), que le pone un piso al nivel de pobreza, en tanto que los precios mayoristas y de materiales para la construcción también marcaron un fuerte incremento. En otras palabras, la inflación es la principal enemiga de la estabilidad cambiaria. Si bien el gobierno intenta anclar expectativas con un menor ritmo de devaluación –que aún no se advierte– y con paritarias “controladas”, la dinámica de la inflación dependerá del programa económico que lleve adelante el gobierno, en especial en lo que respecta al programa fiscal y al financiamiento del déficit.

En busca de un catalizador

Como lo venimos destacando, Argentina no tiene un catalizador para que los bonos en moneda extranjera dejen de caer, y esto se refleja en un riesgo país que superó los 1.500 puntos básicos, pese a que la reestructuración de la deuda fue hace apenas 6 meses. Detrás de la falta de interés en los papeles argentinos encontramos diferentes factores: la aceleración inflacionaria, el bajo nivel de reservas internacionales, la falta de avances para un acuerdo con el FMI que le dé la llave para refinanciar unos USD10.500 M este año, la falta de un programa fiscal consistente, y un contexto global con tasas de interés más altas. Hasta tanto no se despejen estos interrogantes, revertir la tendencia para los bonos será una complicada misión. Para los más optimistas, y con una mirada más de mediano y largo plazo, tanto los bonos soberanos en moneda extranjera como el Merval siguen siendo una buena apuesta que podría marcar un diferencial de rendimiento.

CONCLUSIONES

Seguimos optimistas

Creemos que la combinación de vacunas y el fuerte estímulo fiscal en EE.UU son los principales drivers para que el mercado continúe en alza y con rotación hacia los sectores más cíclicos. A medida que la economía tienda a normalizarse, la confianza del consumidor –que aún está lejos de los niveles pre pandemia– se irá recuperando, y esto impulsará el consumo de servicios, consolidando el ciclo de recuperación del nivel de actividad. Este escenario también trae mayores presiones inflacionarias aunque por el momento acotadas.

Preferimos más equities y commodities mientras que somos conservadores con renta fija y oro. El repunte del nivel de actividad y el estímulo fiscal son aspectos clave para el mercado de equities y de commodities, en especial el petróleo, que se ven favorecidos por un dólar débil. No vemos grandes oportunidades para aumentar la tenencia en el mercado de renta fija global ni en el oro, que actúan como activos defensivos en momentos de volatilidad.

Vigilamos la suba en la tasa de interés. La rápida suba en las tasas de interés de los bonos del tesoro americano derivado de la combinación de expectativas de crecimiento e inflación, es un factor para seguir con atención. Por el momento, pese a esta performance, aún están en nuestra zona de confort. Por eso vemos importante que no supere el 1,50%.

Mirando a octubre en el mercado local

El gobierno comienza a poner sus objetivos económicos al servicio de las necesidades electorales. La necesidad de moderar el ritmo de inflación se contrapone con la necedad de ajuste fiscal y de reactivación del nivel de actividad.

Inflación y devaluación

No le vemos chance de éxito a las políticas de intervención en los mercados para moderar el ritmo de devaluación por lo que mantenemos un piso de inflación del 3.5% mensual para los próximos meses y del 50% para todo 2021. El gobierno intentará moderar el ritmo de devaluación del tipo de cambio oficial pero esta estrategia se irá perdiendo a medida que la inflación aumente las expectativas de ajuste. Por el momento, no vemos señales que el BCRA endurezca su política monetaria para combatir la inflación.

Recomendamos los bonos CER y CEDEARs para paliar el riesgo cambiario y de inflación

Pese al mayor control del dólar oficial, no vemos probable que la devaluación sea inferior al 40% por lo que mantenemos nuestra exposición en los DL –aunque aumentamos la participación en los más largos–. Para los más arriesgados, los bonos en USD (GD38 y AE38) y el Merval (Vista, Mirgor, BYMA y Loma Negra) son una buena apuesta de mediano plazo.