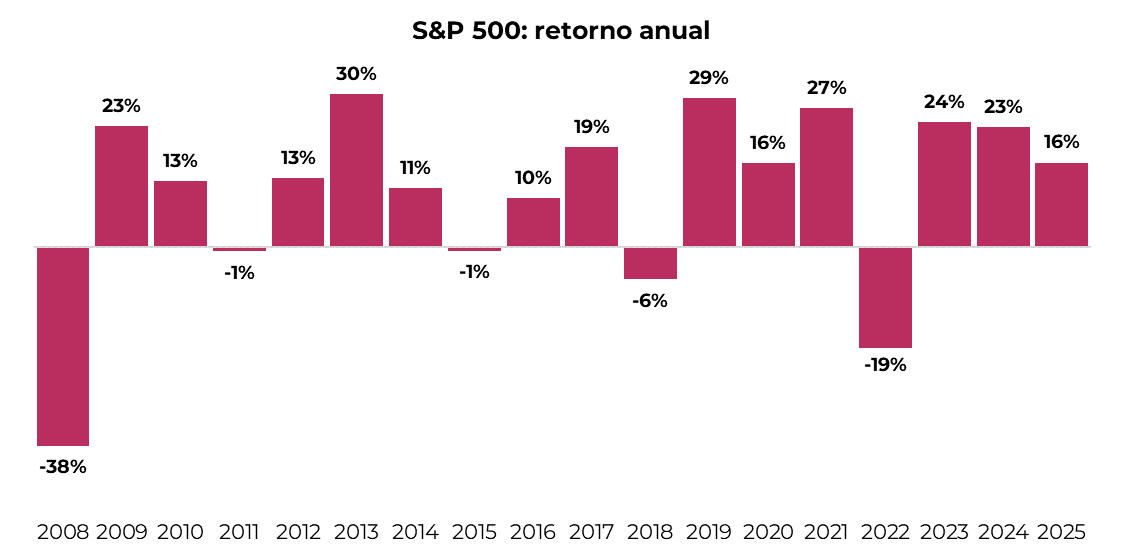

El S&P 500 cerró 2025 con su tercera suba consecutiva de dos dígitos, acumulando un impresionante alza del 79% desde el cierre de 2022. Sin embargo, este historial de éxito reciente activa las alarmas de reversión a la media: el mercado norteamericano lleva 17 años sin lograr un periodo de cuatro años consecutivos de retornos positivos. La estadística sugiere que, tras un ciclo de expansión tan vertical, una pausa o una desaceleración es altamente probable.

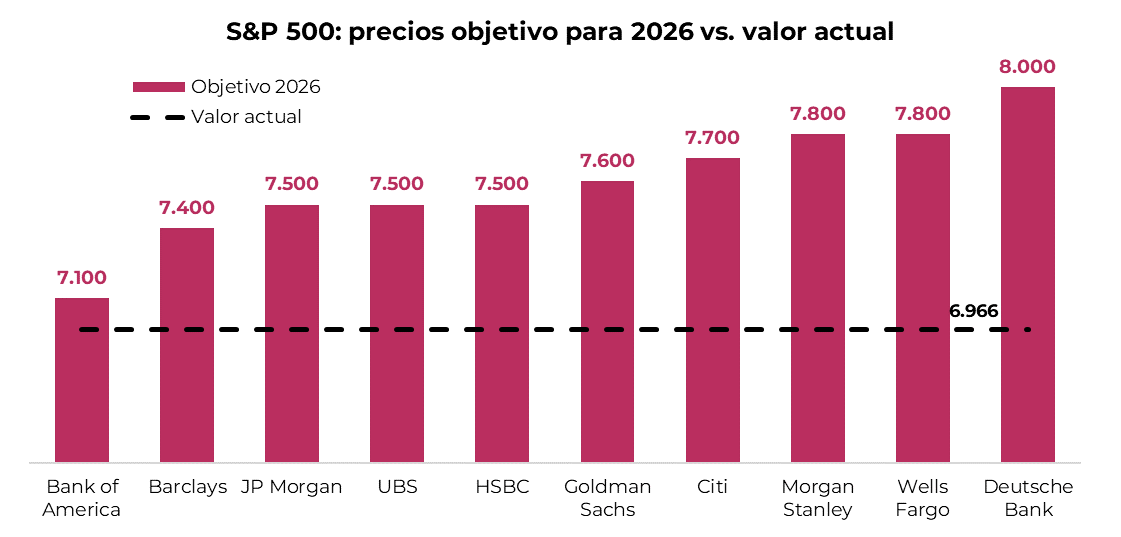

Las proyecciones de los bancos de inversión acompañan esta lectura más moderada. El promedio de los precios objetivo para el S&P 500 a fin de 2026 se ubica apenas un 9% por encima de los valores actuales. Es un número magro si consideramos el sesgo optimista habitual de las instituciones financieras, que rara vez proyectan escenarios bajistas en sus informes anuales.

A pesar de la fuerte suba desde 2022 y de encontrarse en máximos, el escenario de valuación del S&P 500 no es necesariamente alarmante. El índice cotiza hoy a 22,0 veces sus ganancias proyectadas para los próximos 12 meses, una cifra que se mantiene en sintonía con el promedio de 21,7 veces observado en los últimos cinco años. Es decir, no estamos ante una burbuja de múltiplos, sino ante un mercado que aparenta estar pagando un precio justo por el crecimiento esperado.

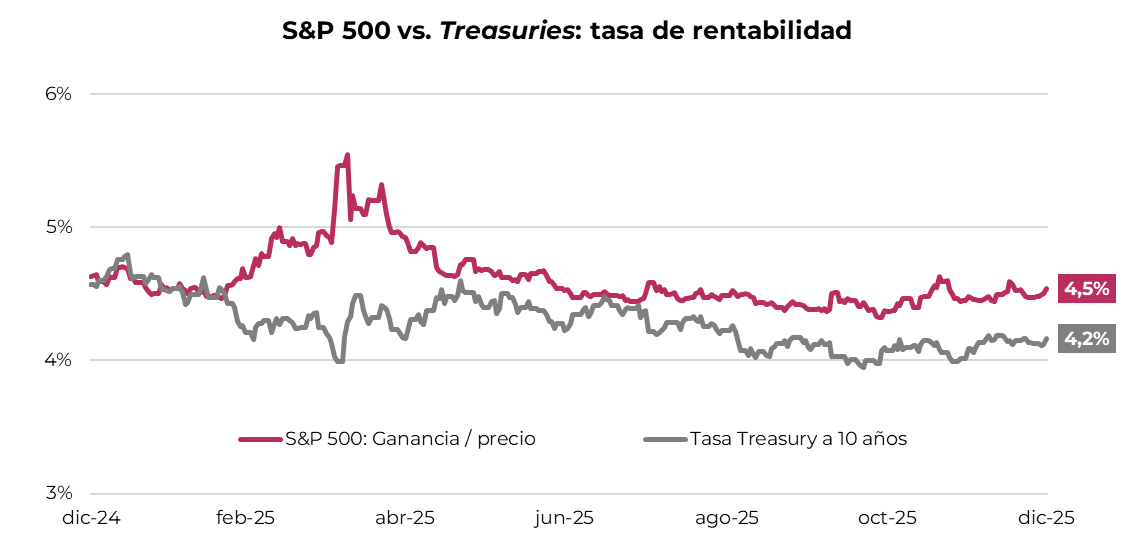

Para entender si las acciones siguen siendo atractivas, debemos mirar su rendimiento relativo. La tasa de rentabilidad del S&P 500 (ganancias sobre precio) se sitúa hoy en 4,5%, logrando mantenerse por encima del rendimiento del bono del Tesoro a 10 años (4,2%).

Este diferencial, si bien modesto, indica que todavía existe un premio por asumir el riesgo de invertir en renta variable. Históricamente, el riesgo de una corrección severa aumenta cuando los bonos ofrecen una tasa mayor que las acciones, algo que de momento no ocurre. Además, el viento de cola de la Fed, con una expectativa de recorte de 50 puntos básicos para 2026, actúa como un soporte adicional para los activos de riesgo.

Un punto adicional a favor es el calendario electoral. Los años de elecciones de medio término suelen ser favorables, ya que la administración de turno tiende a impulsar políticas expansivas para traccionar votos. En este sentido, el programa fiscal de Trump aprobado en julio de 2025 inyectará un impulso de 0,9% al PBI este año. A esto se suman los recientes anuncios para reducir las tasas hipotecarias, buscando reactivar un sector inmobiliario que ha sido el lastre de la economía en los últimos años.

En conclusión, el 2026 difícilmente repita los retornos de dos dígitos observados en los últimos tres años. Esto no implica, sin embargo, que el rendimiento vaya a ser negativo. Si bien factores exógenos como la tensión comercial con China o el avance de la inteligencia artificial podrían cambiar el tablero, los fundamentos y expectativas sugieren un retorno positivo entre bajo y moderado.