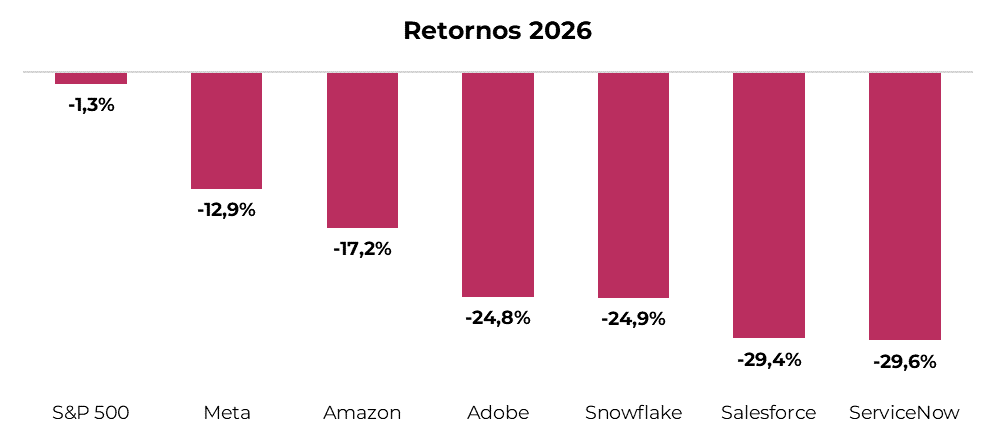

El avance de la inteligencia artificial se acelera y sus efectos disruptivos son cada vez más tangibles. En lo que va de 2026, importantes firmas tecnológicas como Adobe, Snowflake, Salesforce y ServiceNow perdieron entre 25% y 30% de su valor de mercado producto de temores de que sus servicios se vean desafiados por la IA.

Al mismo tiempo, las cotizaciones de grandes beneficiarios de la IA como Amazon y Meta cedieron entre 13% y 17%, luego de que estas firmas anunciaran importantes planes de inversión para 2026.

Esta dicotomía, en la que las firmas de software corrigen por temor al avance de la inteligencia artificial mientras que los principales beneficiarios de esta tecnología ajustan por las fuertes necesidades de inversión que requiere su despliegue, presenta oportunidades selectivas.

Amazon (CEDEAR: AMZN)

La IA requiere una impresionante capacidad de procesamiento que tiene lugar en centros de computación en la nube. Estos centros de datos forman una infraestructura crítica, sin la cual modelos como ChatGPT, Gemini y Claude no podrían funcionar. Amazon, a través de su subsidiaria Amazon Web Services (AWS), opera la plataforma líder en centros de datos, con una participación de mercado del 28% a escala global (vs. 21% Microsoft y 14% Alphabet). En el último trimestre de 2025, AWS facturó USD 36 MM (USD 140 MM anualizado) con un crecimiento del 24% interanual.

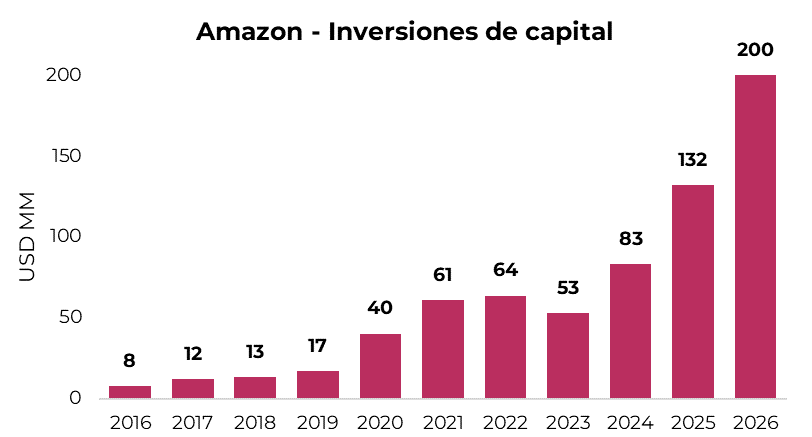

Amazon planea destinar USD 200 MM a inversiones de capital en 2026, un salto de 52% respecto de 2025. Esta decisión responde a que el crecimiento de AWS en 2025 estuvo limitado por restricciones de capacidad de procesamiento. Gracias a este agresivo ritmo de inversiones, AWS apunta a duplicar su capacidad para 2027.

Por fuera de este negocio de márgenes y crecimiento altos, Amazon es también líder en e-commerce, un negocio que también se beneficia de la IA.

Para fines de 2026, Amazon espera tener 40 centros de distribución de última generación, donde gran parte de las tareas son realizadas por robots, logrando un ahorro de costos de USD 4.000 millones por año. Un reporte de Morgan Stanley estima que, si entre 30% y 40% de las órdenes en EE. UU. son abastecidas por sus centros de distribución robotizados, la empresa puede eventualmente ahorrar USD 10.000 millones por año en costos.

Amazon celebró en junio de 2025 el hito de alcanzar un millón de robots operativos y en la actualidad se estima que cuenta con más autómatas que empleados. La empresa proyecta que, gracias a la automatización de tareas con robots e IA, puede sostener el crecimiento futuro en e-commerce sin sumar nuevos trabajadores, ahorrándose de contratar unas 160.000 personas hacia 2027. Asimismo, Amazon prevé que puede automatizar el 75% de las operaciones en sus centros de distribución.

Por otro lado, un dato que refleja el potencial de este segmento es que dos tercios de la población de EE. UU. vive a menos de una hora de un centro de distribución de la empresa. De esta manera, el mercado que Amazon puede alcanzar es considerable, y se trata de un área imposible de disrumpir por la IA, ya que hablamos de movimiento físico de productos.

Finalmente, dentro del e-commerce Amazon vende publicidad a terceros, un área adicional que se beneficia de esta tecnología, dado que permite incrementar la efectividad de convertir los anuncios en ventas. No se trata de una unidad menor, en 2025 Amazon facturó USD 69 MM por publicidad, con un crecimiento del 22% interanual.

Los márgenes incrementales de la compañía son atractivos. En 2025, Amazon registró un margen operativo récord del 12% sobre sus ingresos totales. Sin embargo, al analizar el crecimiento interanual, los ingresos aumentaron en USD 79 MM mientras que la ganancia operativa creció en USD 18 MM. Esto implica que los nuevos ingresos se están generando con márgenes cercanos al 23%, lo que sugiere que, a medida que la empresa continúe creciendo, su rentabilidad debería seguir mejorando.

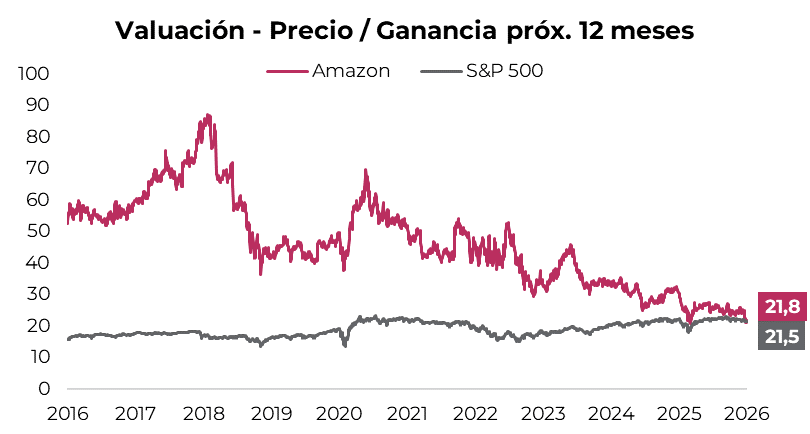

La combinación de ganancias en ascenso y corrección en su valor de mercado deriva en que Amazon cotiza actualmente en 21,8 veces su ganancia estimada para 2026, el múltiplo más bajo de su historia.

A modo de referencia, el índice S&P 500 cotiza a 21,5 veces la ganancia estimada para 2026, un múltiplo prácticamente idéntico al de Amazon. Sin embargo, es importante notar que Amazon cuenta con un perfil de crecimiento superior, con el consenso de mercado apuntando a un crecimiento de ganancias en el orden del 20% anual para los próximos cuatro años.

Meta (CEDEAR: META)

En la actualidad, Meta es la empresa que más está monetizando los avances de la IA. La firma utiliza la IA para incrementar la efectividad de los anuncios publicitarios que muestra a los más de 3.500 millones de usuarios que ingresan a Facebook, Instagram, WhatsApp y Threads a diario.

La combinación de IA con visibilidad granular sobre intereses y patrones de comportamiento de los usuarios de sus plataformas permite una segmentación de anuncios altamente precisa. Esto posiciona a la plataforma como una herramienta indispensable para empresas que buscan maximizar el retorno de su inversión en marketing. La mayor efectividad de su publicidad permite incrementar una métrica clave de su industria, el ingreso promedio por usuario, que en 2025 aumentó 15% hasta un récord de USD 57.

La inteligencia artificial también actúa como un catalizador estructural del negocio, ya que los sistemas de recomendación impulsados por IA incrementan el tiempo que los usuarios permanecen en sus plataformas. Por ejemplo, el tiempo destinado a consumir Reels en Instagram aumentó un 30% interanual en el último trimestre de 2025.

A la publicidad digital se suman nuevos servicios lanzados por la empresa, incluyendo asistentes digitales empresariales, herramientas de generación de contenido con IA y Chatbots para WhatsApp.

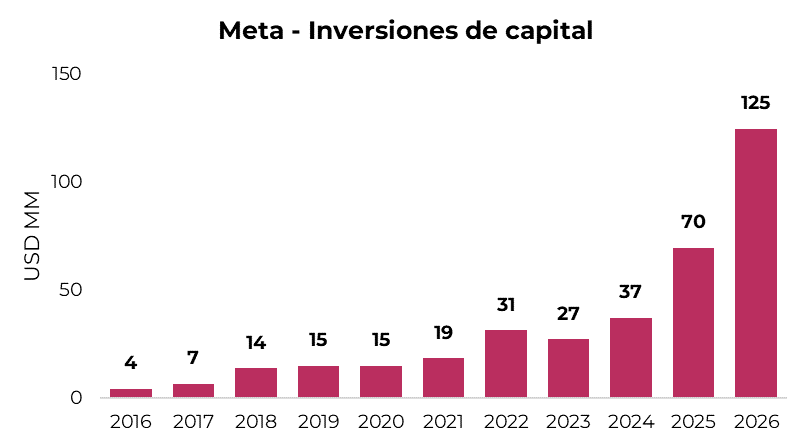

Para incrementar los beneficios obtenidos por esta tecnología y mantenerse a la vanguardia de esta tendencia, Meta proyecta inversiones de capital cercanas a USD 125 MM en 2026 (+80% interanual). Si bien en el mercado existe cierta incertidumbre sobre el retorno sobre estas inversiones, Meta tiene un excelente historial en asignación de capital, manteniendo un rendimiento sobre el capital invertido que ronda el 34% anual a lo largo del tiempo.

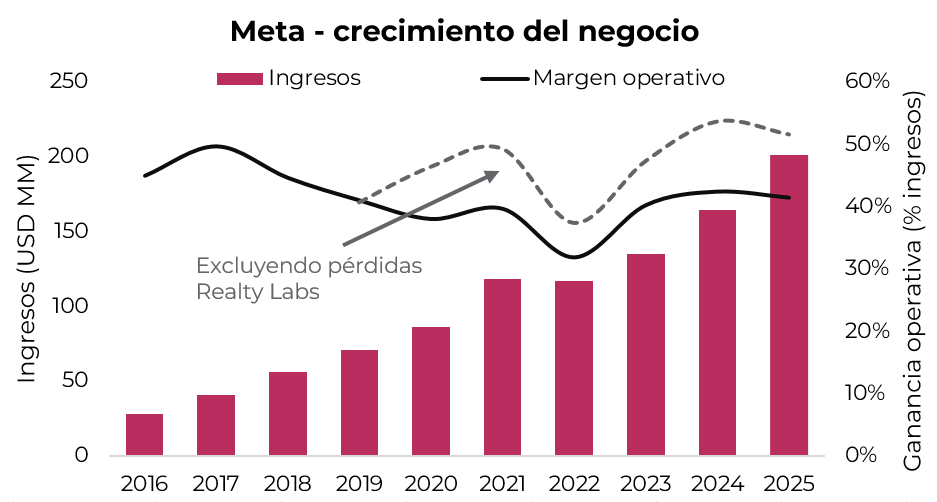

Meta combina su altamente rentable negocio de publicidad digital con “Reality Labs” o laboratorios de realidad virtual, un segmento que incluye proyectos con alto potencial y riesgo como el Metaverso. Esta división opera con fuertes pérdidas (USD -19 MM en 2025), lo que oculta la verdadera rentabilidad del negocio principal. Sin embargo, tras medidas de racionalización y un nuevo foco en IA (en lugar del Metaverso) se anticipa que las pérdidas de esta unidad dejarán de crecer en 2026 y comenzarían a reducirse a partir de 2027.

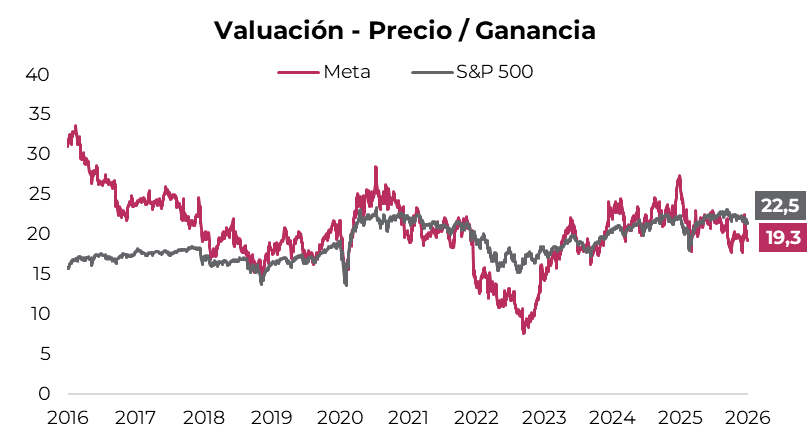

Meta presenta actualmente una valuación de 19,3 veces su ganancia estimada para 2026 (vs. 22,5 veces el índice S&P 500). Se trata del múltiplo más bajo entre las Siete Magnificas. Más aún, excluyendo el impacto de la unidad de realidad virtual, la compañía cotiza a 16 veces las ganancias de su negocio principal.

En conclusión, la corrección que atraviesa el mercado norteamericano presenta una contradicción. Las bajas abarcan tanto a firmas cuyos servicios podrían ser disrumpidos por el avance de la inteligencia artificial como a firmas que están desplegando grandes inversiones necesarias para el funcionamiento de la esta tecnología. Este patrón típico de ventas en pánico presenta un atractivo punto de entrada en Amazon y Meta, dos firmas fuertemente posicionadas para beneficiarse del avance de la IA.