El paisaje financiero de Argentina ha cambiado drásticamente. Si hacía finales de 2023 el mercado de crédito estaba asfixiado por el déficit fiscal y la falta de financiamiento, el 2025 marcó un punto de inflexión. El drástico recorte del gasto público y el alcance del superávit fiscal permitieron que el Estado deje de "aspirar" la liquidez del sistema, abriendo paso a que los bancos y el mercado vuelvan a su función esencial: el financiamiento a empresas y personas.

Tras años de volatilidad, la estabilización de la curva de tasas y la desaceleración inflacionaria permitieron que el fideicomiso financiero recuperara su esencia de transformar activos ilíquidos en financiamiento productivo, gracias a su capacidad para convertir los flujos futuros en instrumentos de inversión atractivos para el mercado. Con un volumen que superó las expectativas iniciales, el fideicomiso financiero se consolidó no solo en el retail, sino como el puente necesario para el sector agroexportador y energético.

La caída del riesgo país y de las tasas de interés en pesos, junto con la estabilidad cambiaria, han sido claves para el impulso de las emisiones primarias en los últimos casi dos meses. La demanda por crédito corporativo se mantiene firme y el fideicomiso permite canalizar ese financiamiento con eficiencia, ya sea para apalancar capital de trabajo, cubrir descalces temporales o financiar expansión sin comprometer la salud financiera de la empresa.

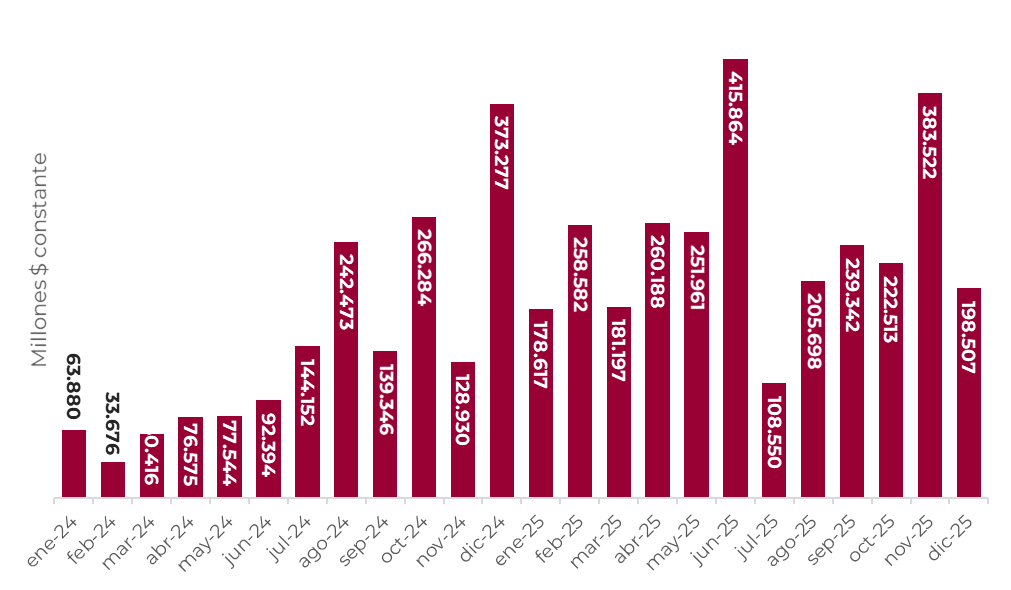

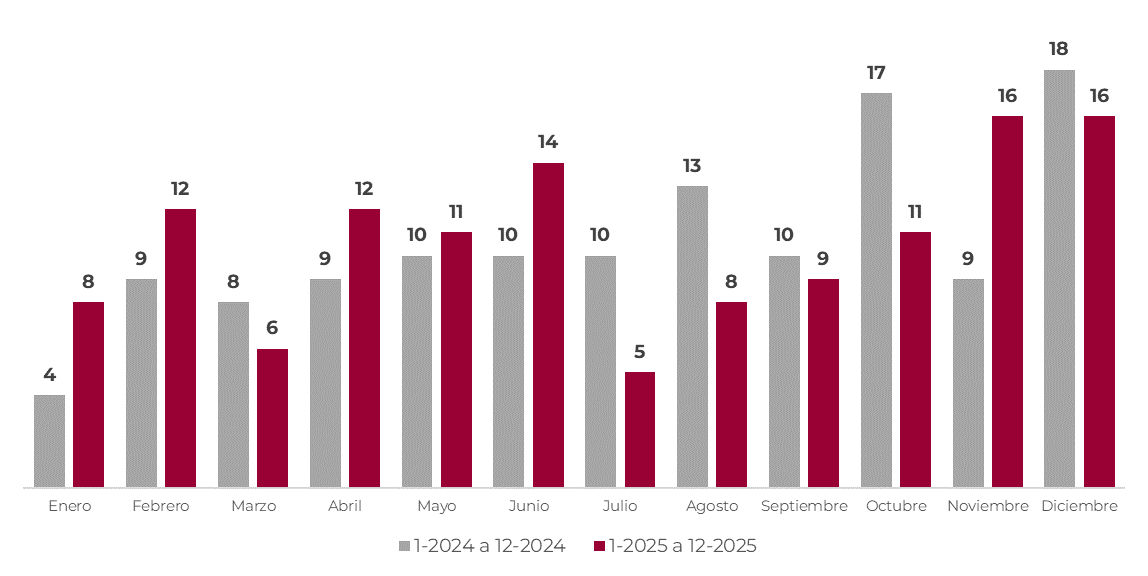

A lo largo del año se emitieron 128 fideicomisos financieros por $2.904.541 millones (USD 1.990 millones), es decir, 71% más que el 2024 ($1.698.948 millones). Como es habitual en la dinámica argentina, el mercado de capitales no fue ajeno al clima político, registrando una marcada desaceleración entre los meses de junio y octubre. Este fenómeno de 'wait and see' respondió a la incertidumbre típica de los procesos electorales, donde la volatilidad y la expectativa por el rumbo económico de la nueva administración suelen poner en pausa las decisiones de emisión. Durante este período, la actividad de los fideicomisos financieros reflejó una retracción similar a la de ciclos previos, con una disminución en la cantidad de series lanzadas, mientras los inversores buscaban refugio ante la inestabilidad cambiaria antes de retomar el fuerte ritmo de crecimiento observado hacia el cierre del año.

Evolución mensual de monto colocado de fideicomisos financieros

En millones de pesos constantes (IPC diciembre 2025 – INDEC)

Evolución mensual de cantidad de fideicomisos financieros colocados

En cantidades

¿Cómo funciona un fideicomiso financiero?

A diferencia de otros instrumentos como las obligaciones negociables, el fideicomiso financiero permite aislar un conjunto de activos –como facturas, préstamos, créditos al consumo o flujos futuros– y transformarlos en títulos que se colocan en el mercado. Esto se realiza a través de un patrimonio separado del balance de la compañía (patrimonio de afectación), lo que brinda protección jurídica y financiera tanto al emisor como a los inversores.

El fideicomiso puede estructurarse a medida, adaptándose a las necesidades de flujo y riesgo de cada empresa. Se pueden ceder activos existentes o flujos futuros, y establecer cascadas de pagos, cuentas de reserva y otros mecanismos de mejora crediticia que hacen más atractiva la emisión para el mercado.

¿Por qué integrar el fideicomiso en una estrategia de financiamiento?

Porque permite financiar activos que ya generan valor sin comprometer el resto del balance, accediendo a tasas competitivas y generando una relación profesional con el mercado. Es una herramienta escalable, que una vez estructurada puede replicarse con relativa agilidad, y que cuenta con un historial de buen desempeño incluso en contextos de crisis.

Entre los beneficios más destacados del fideicomiso se encuentra el aislamiento de riesgo: al quedar el patrimonio separado del emisor, se reduce el riesgo de crédito asociado a la compañía. Además, las mejoras crediticias brindan acceso a tasas más competitivas que las que lograrían vía ONs, sumado a su escalabilidad como estructura replicable y eficiente. También ofrecen cobertura frente a subas en el costo del fondeo, al permitir establecer topes de tasa, y cuentan con una amplia base de inversores que valoran su resiliencia histórica, como lo demostró su desempeño en la salida de la convertibilidad, cuando fueron los últimos instrumentos en retirarse del mercado y los primeros en volver.

Las nuevas reglas: más seguridad, más confianza

Uno de los pilares del éxito de 2025 fue la maduración de las reformas introducidas por la CNV, que elevaron la vara de transparencia:

- Retención de riesgo (Skin in the Game): hoy es norma que el fiduciante retenga al menos un 5% de interés económico en la estructura. Esto garantiza que el originador "cuide" la calidad de los créditos, ya que él también pierde si la mora sube.

- Responsabilidad blindada: se incrementó la responsabilidad de los fiduciarios, quienes deben actuar con la diligencia de un "buen hombre de negocios", asegurando que el flujo de fondos hacia los inversores sea obligatorio.

- Agilidad digital: la reducción de los plazos de colocación a solo un día hábil permitió que las empresas capturen tasas bajas en momentos precisos, agilizando el financiamiento como nunca antes.

Los sectores que pueden crecer

Si bien la securitización siempre fue popular para financiar el consumo masivo y tarjetas de crédito, las circunstancias macroeconómicas pueden demostrar el despegue de nuevos protagonistas:

- El agro y las PyMEs: gracias a regímenes simplificados y reducciones de costos, pequeñas y medianas empresas tienen facilidades para acceder al mercado de capitales para financiar su capital de trabajo.

- Finanzas Sostenibles (SVS): siguiendo hitos como los títulos de impacto social de Nucleoeléctrica Argentina (NASA), el mercado demuestra intereses en fideicomisos con impacto ambiental y social, captando una nueva ola de fondos internacionales.

- El regreso del Crédito Hipotecario: con la estabilización de precios, los bancos empezaron a reemplazar el crédito al sector público con préstamos para vivienda, utilizando los fondos fiduciarios para dar liquidez a sus balances y seguir prestando.

Ventajas impositivas: el "plus" para el inversor

El marco fiscal de los fideicomisos financieros no es solo un detalle administrativo, sino uno de los factores históricos que más ha impulsado su uso en Argentina. Para el inversor, la eficiencia impositiva se traduce directamente en un mayor rendimiento neto, convirtiendo a estos instrumentos en vehículos de inversión altamente competitivos.

- Exenciones que marcan la diferencia: uno de los mayores atractivos es el tratamiento del Impuesto a las Ganancias. Las ganancias de capital y los intereses derivados de títulos de deuda de fideicomisos financieros están exentos para personas humanas residentes en el país y para beneficiarios del exterior, siempre que los títulos cuenten con autorización de oferta pública de la CNV. Esta ventaja es válida siempre que los fondos no provengan de jurisdicciones no cooperativas.

- Certificados de Participación: para quienes buscan una renta variable a través de certificados de participación, las utilidades distribuidas tributan una tasa del 7% de sus ganancias para individuos y beneficiarios del exterior.

- Blindaje mediante la "Cascada de Pagos": la seguridad del inversor no solo reside en la ley, sino en la estructura misma del contrato. Bajo el esquema de waterfall o cascada de pagos, el flujo de fondos que ingresa al fideicomiso tiene un orden de prioridad inamovible: primero se cubren los gastos operativos y los impuestos correspondientes al vehículo. Recién entonces se procede al pago de intereses y capital de los títulos de deuda en el orden de prelación acordado (Senior, Junior, etc.).

- Eficiencia en el flujo de fondos: el diseño impositivo evita el efecto cascada en otros tributos. Por ejemplo, el Impuesto al Valor Agregado (IVA), con una tasa general del 21%, se aplica de forma no acumulativa, pagándose solo sobre el valor agregado en cada etapa de la estructura. Además, en el caso del Impuesto sobre los Créditos y Débitos Bancarios (0,6%), los titulares de las cuentas pueden computar un 33% del impuesto pagado como pago a cuenta de Ganancias, optimizando el costo financiero total del fideicomiso.

¿Qué tener en cuenta?

Al momento de incorporar un fideicomiso financiero a la estrategia de financiamiento, hay ciertos aspectos que conviene considerar. La estructuración inicial suele implicar un costo mayor respecto de otros instrumentos, especialmente en emisiones únicas o de corto plazo, aunque este se diluye en estructuras replicables o de mayor duración. Asimismo, es clave contar con un equipo asesor que acompañe la implementación, ya que la curva de aprendizaje para compañías sin experiencia previa puede ser más exigente que en una ON tradicional.

También requiere una planificación cuidadosa del flujo de fondos, dado que el repago está directamente asociado al activo o flujo cedido. Este punto resulta especialmente relevante en empresas con ingresos más estacionales o activos menos estandarizados.

Por otro lado, el fideicomiso involucra a distintos actores del ecosistema –agente fiduciario, colocadores, asesor legal, entre otros– lo que agrega cierta complejidad operativa, pero al mismo tiempo fortalece la transparencia y profesionalismo del proceso.

Hoy, con un mercado que empieza a mostrar signos de recuperación y con un entorno regulatorio que se vuelve más favorable, el fideicomiso financiero tiene todo para volver a ocupar un rol central en la arquitectura financiera de las empresas argentinas. Integrarlo no solo diversifica las fuentes de fondeo: también profesionaliza la gestión y consolida una imagen de solvencia frente a los inversores.