✅DATO POSITIVO DE LA SEMANA

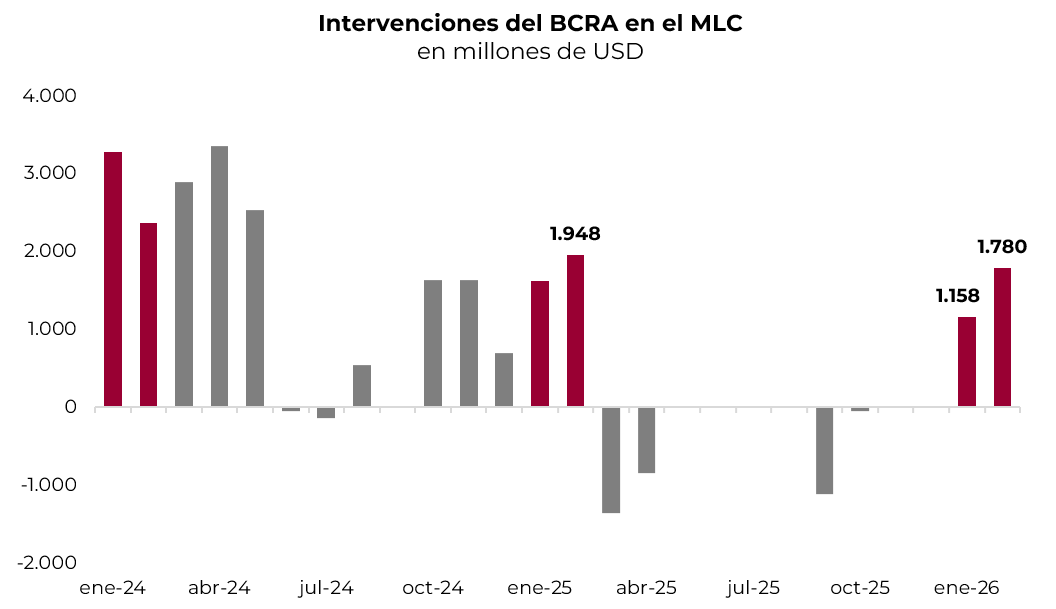

El BCRA viene comprando divisas de manera ininterrumpida en todas las ruedas sin generar presión sobre el tipo de cambio, que de hecho viene en caída. Concretamente, luego de haber comprado USD 1.158 M en enero (promedio de USD 58 M por día), en las primeras nueve ruedas de febrero ya compró USD 890 M (promedio de USD 99 M por día). De mantener el actual ritmo, en todo febrero habría adquirido USD1.780 M. El buen momentum del mercado de cambios se sostiene por el mayor ingreso de divisas por préstamos financieros, menor dolarización de cartera que aprovechan las tasas de interés en moneda local y también por menor demanda de importaciones, esto último afectado por el menor nivel de actividad.

⚠️A MONITOREAR

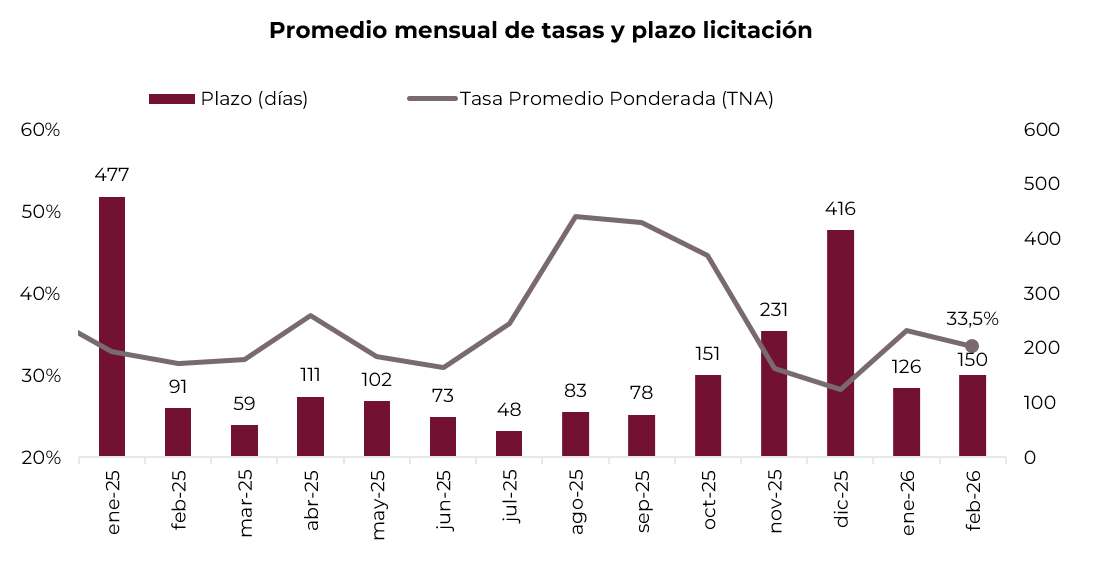

En la última licitación, el Tesoro logró renovar el 123,4% de los vencimientos –que ascendían a aproximadamente $7,3 billones–. Si bien las tasas convalidadas se ubicaron en línea con el mercado secundario, con una TNA promedio ponderada de 33,5%, la asignación evidenció una marcada preferencia por el tramo más corto de la curva: el 77,3% del monto adjudicado se concentró en instrumentos con vencimiento entre abril y julio, lo que arroja un plazo promedio de apenas 150 días. La fuerte concentración en el corto plazo sugiere que el mercado continúa mostrando escaso apetito por extender duration y, de persistir esta dinámica, el perfil de vencimientos del Tesoro podría volverse más exigente en los próximos meses. Considerando esta licitación, los compromisos ascienden a $18 billones en marzo y $29,1 billones en abril.

🚨RIESGO

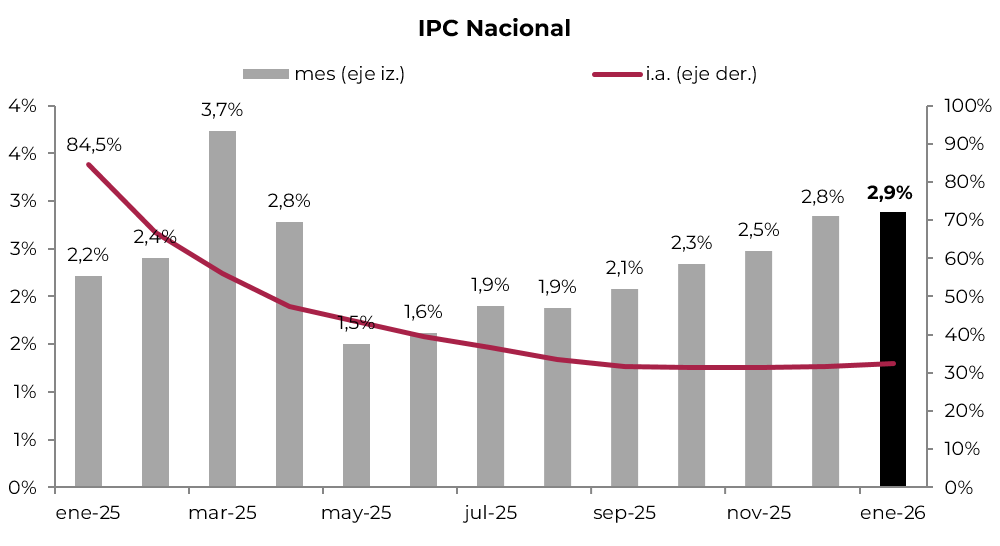

El IPC Nacional de enero subió 2,9% m/m y 32,4% i.a. De esta manera, anotó la octava suba consecutiva, superando las expectativas de los analistas que estimaban un alza de 2,4% m/m en el último REM y 2,1% m/m en el de un mes atrás. Este aumento estuvo impulsado por los precios estacionales, que aceleraron su marcha con un incremento de 5,7% m/m –los precios de verduras se incrementaron casi un 30% m/m– y más que compensaron la moderación en los precios regulados. Por su parte, en el IPC Core los estacionales subieron 2,4% m/m y los regulados lo hicieron en un 2,6% m/m desde 3,3% m/m y 3,0% m/m de diciembre. Para febrero y marzo esperamos un alza no menor al 2,5% m/m, afectado por precios regulados y algunos precios estacionales como educación. La resistencia de la inflación a bajar en un contexto de caída del tipo de cambio nominal erosiona la competitividad del peso y podría generar mayor tensión en el mercado cambiario a mediano plazo.