✅DATO POSITIVO DE LA SEMANA

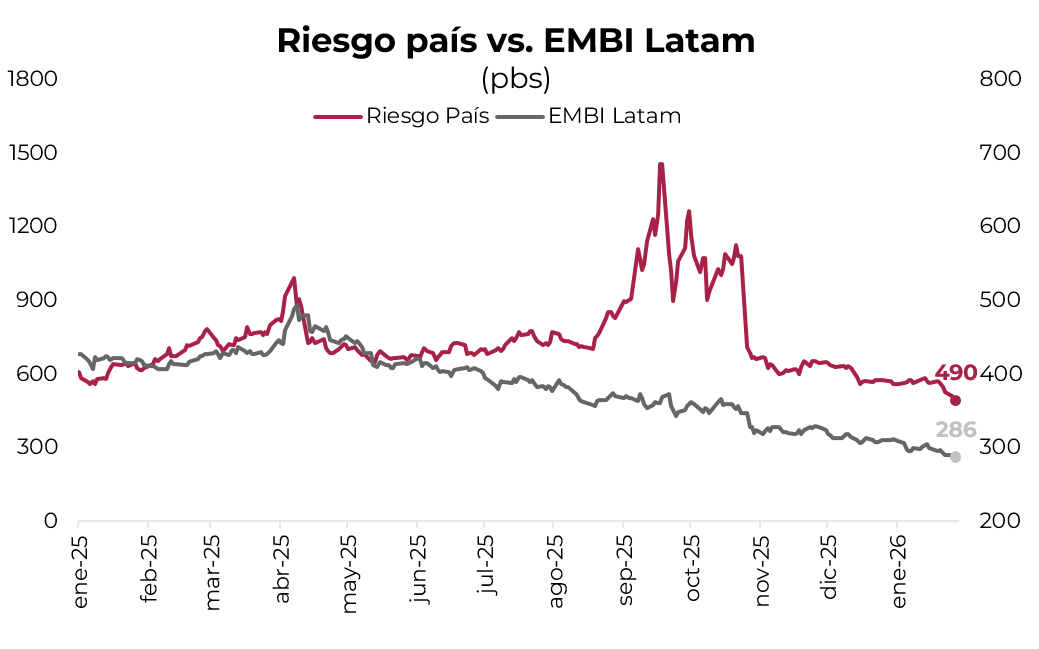

Impulsado por las compras de divisas del BCRA en el mercado de cambios, el renovado flujo hacia activos emergentes y noticias favorables como la reciente colocación de Ecuador, el riesgo país logró perforar el umbral de los 500 pb, con toda la curva de soberanos rindiendo por debajo del 9%. Concretamente, en la última semana bajó 60 pb hasta 490 pb, marcando el nivel más bajo desde junio de 2018. Con este movimiento, el spread frente a Latam se redujo a 204 pb. Este escenario acerca a Argentina a un eventual regreso a los mercados internacionales de deuda, lo que facilitaría el rollover de los vencimientos desafiantes que enfrenta.

⚠️A MONITOREAR

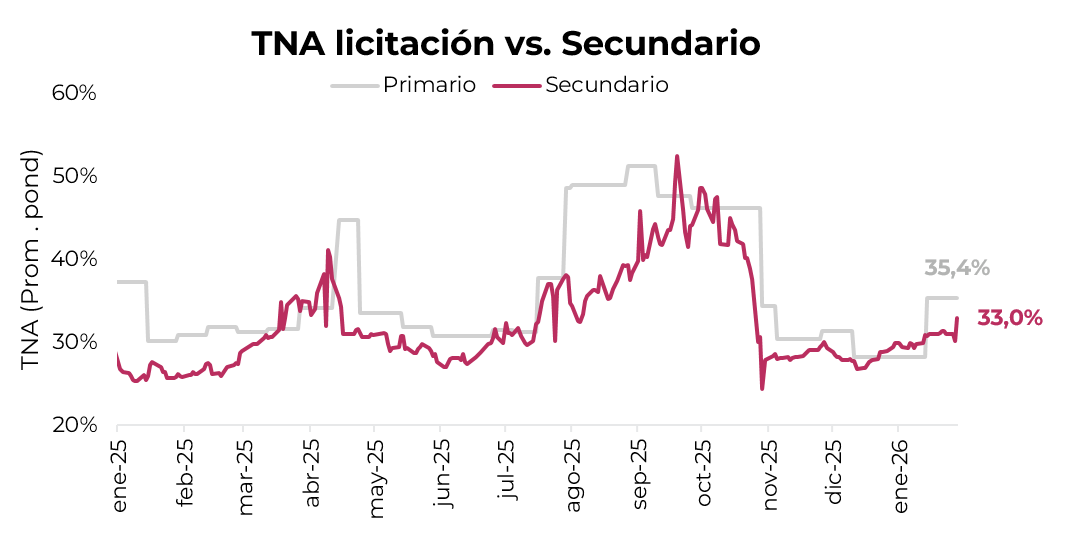

En la última licitación de enero, el Tesoro adjudicó $10,3 billones frente a vencimientos por $8,3 billones, alcanzando un rollover del 124%. Si bien el resultado implicó financiamiento neto positivo, la colocación se realizó convalidando tasas por encima del mercado secundario, con una tasa promedio del 35,4% TNA frente a niveles cercanos al 33% TNA en el mercado. En paralelo, el plazo promedio de la licitación se redujo de manera significativa –126 días frente a 416 días en la licitación previa–. Este comportamiento es un factor a monitorear, porque refleja una clara preferencia por el tramo corto y tasas más elevadas como consecuencia de un proceso de desinflación que aún muestra resistencia, lo que puede incrementar el costo de financiamiento del Tesoro y acentuar la concentración de vencimientos en el corto plazo.

🚨RIESGO

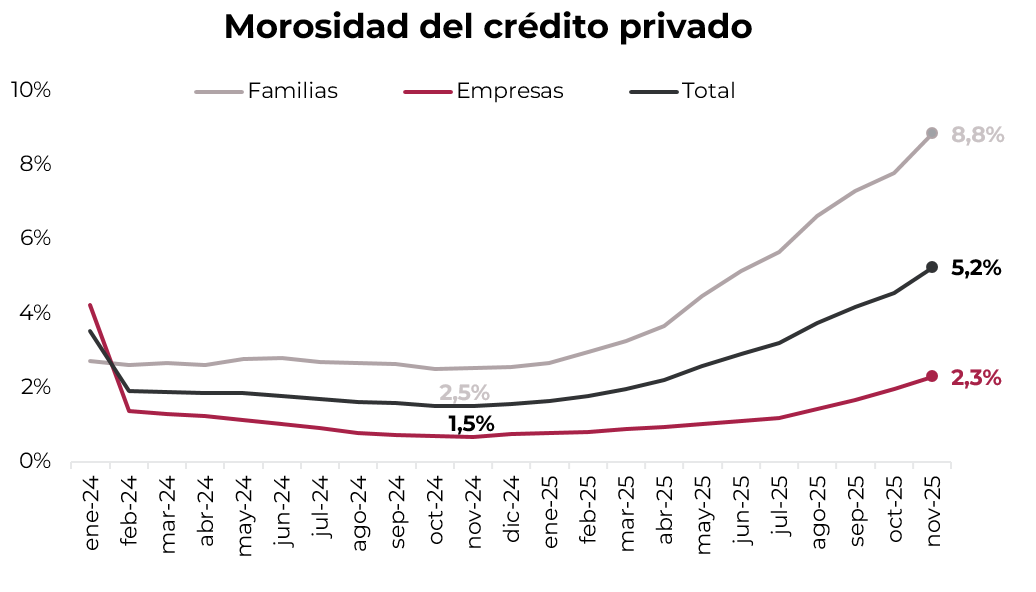

En noviembre, la morosidad del crédito al sector privado mostró un marcado aumento, que se vio tanto en familias como en empresas. La morosidad del crédito privado total alcanzó un nivel de 5,2% (vs. 1,5% de noviembre de 2024), impulsado por la suba conjunta de la morosidad del crédito a familias, que llegó a 8,8% (vs. 2,5% de un año atrás), y de las empresas, que en el último año trepó de 0,7% a 2,3%. El mayor deterioro en el crédito a hogares se concentró en tarjetas de crédito, cuya morosidad saltó de 1,8% a 9,2%, en tanto que en el crédito a empresas el mayor incremento se dio en el sector comercio, con la irregularidad trepando de 0,6% a 3,0%. Este comportamiento refleja el impacto de la desaceleración de la actividad económica, que afecta la capacidad de repago de hogares y empresas al tiempo que eleva los costos financieros, lo que le quita impulso al crédito privado.