✅D A T O P O S I T I V O D E L A S E M A N A

El fuerte rally que siguió a la contundente victoria de LLA en las elecciones legislativas llevó al riesgo país a caer desde 1.081 pb hasta 666 pb. Esto marcó una mejora sustancial en la percepción de riesgo soberano y una renovada confianza del mercado en la sostenibilidad del programa económico. Esta compresión de spreads allana el camino para que Argentina vuelva a acceder a los mercados de deuda antes de lo previsto, y contribuye a un mejor flujo financiero que permita financiar el déficit de cuenta corriente y aliviar las tensiones sobre el tipo de cambio. En este contexto, Tecpetrol colocó cerca de USD 750 M en nueva deuda e YPF amplió en USD 300 M su bono 2031, señalando el inicio de una nueva ola de emisiones corporativas. A su vez, jurisdicciones como la Ciudad de Buenos Aires y Santa Fe evalúan emisiones en el mercado.

⚠️A M O N I T O R E A R

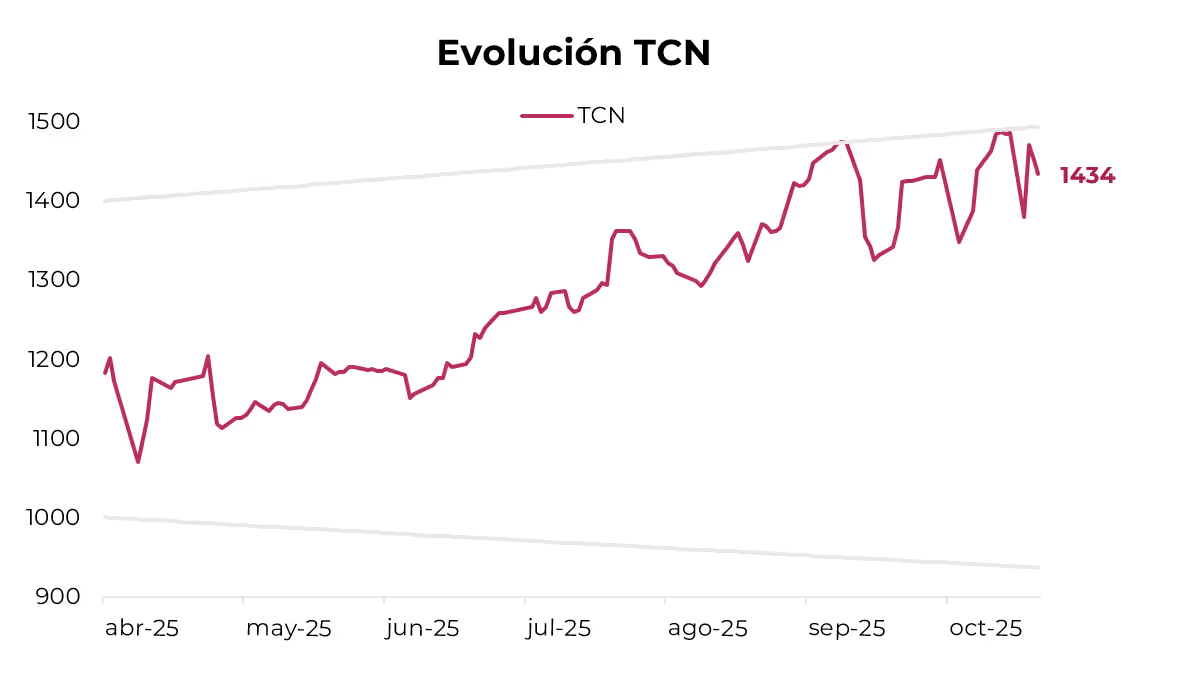

A pesar de la baja en el riesgo país y el rally en acciones, el tipo de cambio oficial continúa operando cerca del techo de la banda cambiaria. Tras las elecciones, el dólar retrocedió 3,5%, pero aún se mantiene apenas 4,2% por debajo del límite superior. Este comportamiento refleja una demanda latente de divisas combinada con una oferta más acotada, señal que sugiere presiones persistentes en el mercado cambiario.

🚨R I E S G O

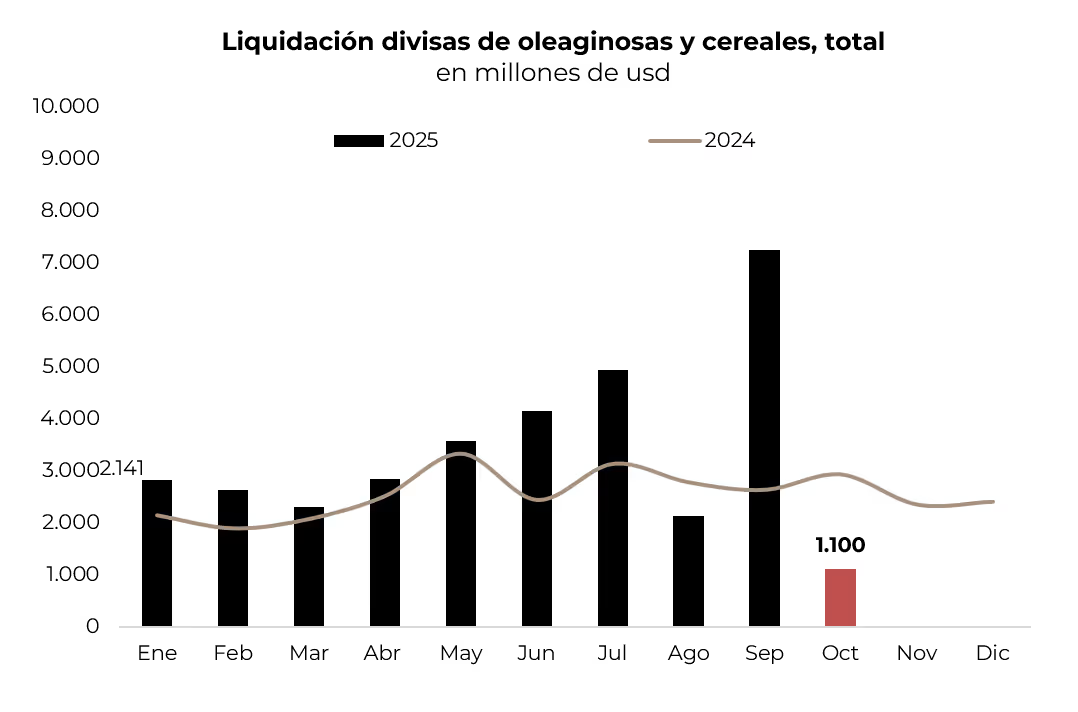

Fuerte caída en la liquidación de divisas del agro. Tal como se esperaba, luego de las exenciones impositivas –primero una baja transitoria de 10 pp en los derechos de exportación a mediados de año y luego directamente la eliminación hasta completar el cupo de USD 7.000 M en septiembre–, en octubre la liquidación de divisas del agro fue de apenas USD 1.100 M. Se trató de la más baja del año, un tercio de lo que habían liquidado en octubre del año pasado y muy por debajo de los USD 3.500 M promedio mensual de los primeros nueve meses de 2025. Si bien esperamos cierto repunte en los próximos dos meses, la oferta del agro seguirá siendo muy acotada, lo que agudizaría el desequilibrio de la cuenta corriente cambiaria, obligando a una mejora en los flujos financieros para no tensionar sobre el tipo de cambio.