Primeros movimientos

Futuros de las bolsas norteamericanas suben con fuerza en la mañana de hoy. El Nasdaq lidera las subas con un alza superior al 2% luego de caer -2,8% ayer y entrar en terreno de corrección (-10,8% desde máximos). La tasa de Treasuries a 10 años baja hasta 1,53% y el dólar se deprecia 0,4%.

Los commodities operan con predominancia alcista. El petróleo, que ayer revirtió subas y cerró bajista, hoy sube e intenta nuevamente alcanzar los USD 66 por barril. Oro y plata suben más de 1% al tiempo que el cobre corrige a la baja por segundo día consecutivo. Soja y trigo operan alcistas.

En la rueda de ayer las tecnológicas operaron fuertemente bajistas, con empresas como Apple y Alphabet cayendo más de 4%. Por otro lado, el sector financiero (XLF) subió 1,28%, el industrial (XLI) un 1,05% y las energéticas (XLE) un 0,2%. Esto explica por qué el S&P 500 bajó solo -0,5% mientras el Nasdaq tuvo una caída de -2,8%.

El mercado también se encuentra expectante a los datos de inventarios de petróleo y de inflación en USA durante febrero, que se publicarán mañana. El jueves la presidenta del Banco Central Europeo, Christine Lagarde, presentará algunos lineamientos de política que se definirán en la reunión del banco esta semana.

Dato positivo: la OCDE elevó su proyección de crecimiento global para 2021 desde 4,2% a 5,6%. En el caso de USA, su PBI subiría 6,5%, muy por encima de la estimación previa de 3,2%. El cambio responde en gran medida al rápido ritmo de vacunación y los estímulos fiscales.

Panorama global

China define su política económica para 2021

El índice CSI 300 (Bolsas de Shanghái y Shenzhen) cerró esta mañana con una baja de 2,1% luego de caer 3,5% el lunes. La presión bajista se explica por el humor que genera la reunión anual más importante del año para el Partido Comunista Chino. La misma está teniendo lugar en Beijing y en ella se definirán los lineamientos para el año en curso, entre ellos, la normalización fiscal y monetaria.

El índice CSI 300 acumula una baja de 14% desde su máximo registrado el 10 de febrero. Parte de la baja se explica por la caída global que registra el mercado, liderada por las tecnológicas norteamericanas.

Los fondos de inversión que se encuentran bajo tutela estatal china, conocidos como el “equipo nacional”, estuvieron interviniendo con compras de acciones para evitar mayor volatilidad. El viernes pasado, día en que comenzó la reunión del Partido Comunista Chino, el mercado llegó a caer 2% durante el día para recuperarse hasta cerrar con una variación de solo -0,3%. También se registró actividad compradora de estos fondos en los dos primeros días de la semana en curso.

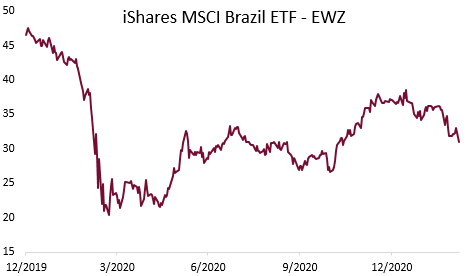

Nuevos temores en Brasil

El mercado de Brasil (EWZ – iShares MSCI Brazil) cayó un 5,9% ayer luego de que un juez de la Corte Suprema anule las sentencias por corrupción que pesaban sobre el expresidente Luiz Ignacio Lula da Silva, político de izquierda que goza de popularidad entre la población.

La Fiscalía General adelantó que apelará el fallo del juez y, por ende, la decisión individual del magistrado será llevada a la totalidad de la Corte Suprema, que tiene 11 miembros.

El principal socio comercial de Argentina está teniendo un desempeño decepcionante, en lo que va del año, por tres motivos que se fueron acumulando en un corto lapso temporal. En primer lugar, la tensión en Petrobras por el cambio de mando y las amenazas de paros en el gremio de camioneros si las naftas continúan subiendo. En segundo lugar, el tratamiento de una nueva ronda de asistencia a la población más afectada por la pandemia, que pone en aprietos la situación fiscal del país. Por último, los temores tempranos de la posible candidatura de Lula en las próximas elecciones presidenciales del año 2022.

Panorama local

Resumen bursátil

Pésima jornada. Ayer los bonos soberanos cayeron en torno al 1%. El riesgo país superó la barrera de los 1600 puntos por primera vez desde la reestructuración. El AL29, el bono ley local más corto, se aproxima a rendir 21% de TIR.

Paralelos dispares. El dólar MEP cerró en 145, con una baja del 0,6%; mientras que el CCL subió 0,3% a 148,13.

Toma de ganancia. Con respecto a los bonos CER, ayer hubo una fuerte toma de ganancias debido al anuncio del cambio metodológico del IPC para 2022. La caída promedio de estos bonos fue de casi 2%, siendo el TX26 y el TX28 los más perjudicados, ambos con caídas de 2,8%. Considerando que la principal fuente de financiamiento del gobierno en el mercado local viene siendo los activos CER, dañar la confiabilidad de este instrumento traería consecuencias muy graves, por lo que no lo vemos probable. Tampoco descartamos que la toma de ganancias se puede extender, aunque no vemos que el impacto remanente pueda ser grande.

Dólar. Ayer los contratos de dólar futuro operaron con ganancias muy leves, cercanas al 0,1%. Sin embargo, el Banco Central devaluó solo 20 centavos -debería haber sido más al ser fin de semana- por lo que llevó la devaluación semanal anualizada al 32%, valor más bajo en todo el año. Las tasas implícitas de ROFEX -medidas en TEA- se encuentran en su mayoría arriba del 40%, por lo que habrá que seguir de cerca si dicho ritmo se mantiene en estos valores, lo cual podría perjudicar los futuros.

Ayer el Merval cayó 2%. Sus principales caídas fueron Aluar (-4,9%), YPF (-4,4%) y Transener (-3,6%).

Cambios en el IPC

El Indec analiza actualizar la canasta de bienes y servicios que se usa para medir la inflación. Los cambios serán a partir de 2022 y se harán en base a la última publicación de la Encuesta de Gastos de los Hogares (ENGHO). El actual IPC utiliza la ponderación de acuerdo a los datos de consumo disponibles, corresponden a la ENGHO de 2004/2005, pese a que hubo una recalibración de los hábitos en 2017. La actualización en base a ENGHO estaba prevista desde la gestión de Todesca. Con el cambio, además de incorporar nuevas pautas de consumo como plataformas de streaming, como Netflix y Spotify, aumentará la participación de los gastos de vivienda y trasporte en tanto que, alimentos será el que más peso resignará.