La sorpresa electoral generó un cambio drástico en las expectativas sobre Argentina, con un giro claramente favorable en la percepción política y económica. La amplia victoria del oficialismo, que alcanzó más del 41% de los votos y superó al peronismo por más de 10 puntos porcentuales, incluso imponiéndose en la provincia de Buenos Aires –donde dos meses atrás había perdido por más de 14 puntos–, fortalece de forma significativa la posición parlamentaria del Gobierno y mejora las perspectivas de gobernabilidad. Este resultado redefine el escenario político y ofrece una base más sólida para avanzar en reformas estructurales y consolidar el rumbo económico.

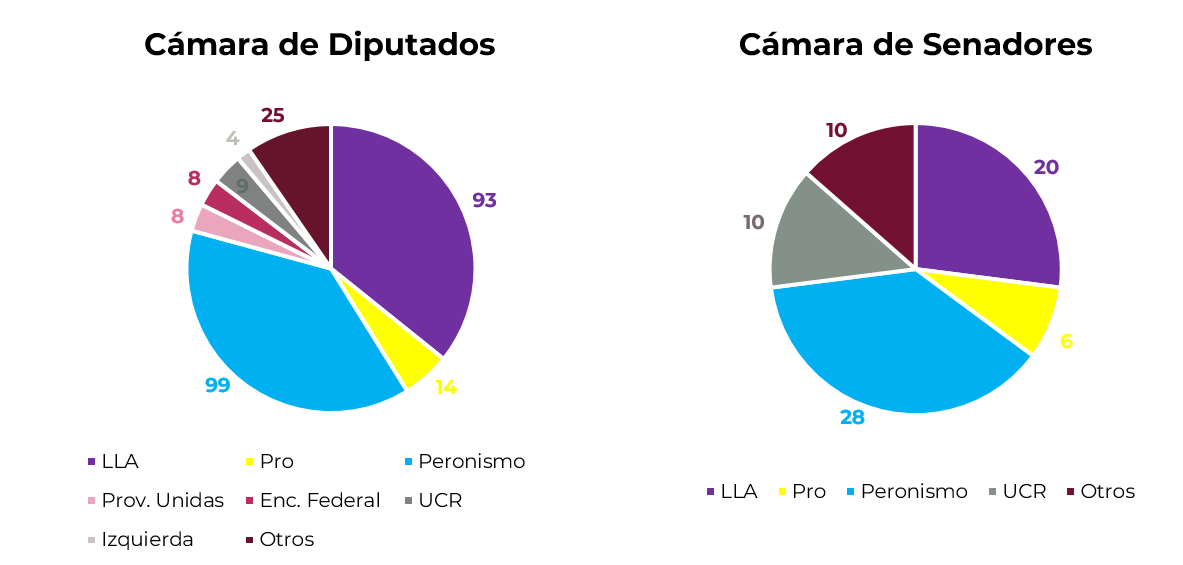

Este nuevo equilibrio político le permitirá al Ejecutivo no solo mejorar su gobernabilidad –al contar con poder de veto propio y mayores herramientas de negociación–, sino también acercarse a la mayoría necesaria para impulsar reformas estructurales. En concreto, el oficialismo contará con 93 diputados propios en la Cámara Baja (107 incluyendo aliados) y 20 senadores propios en la Cámara Alta (26 con aliados).

El resultado electoral generó una reacción inmediata y contundente en los mercados. El lunes posterior a los comicios se observó un rally histórico tanto en bonos como en acciones. La deuda soberana en dólares avanzó en promedio un 19%, llevando el riesgo país a la zona de 700 pb, mientras que el Merval escaló 31% en dólares, su mayor suba diaria desde la reestructuración. Al mismo tiempo, las curvas en pesos mostraron una mejora significativa, reflejando el cambio de expectativas tras el resultado electoral.

Desde nuestra perspectiva, los activos locales aún presentan recorrido al alza, por lo que migramos de una postura defensiva a una más ofensiva. Este cambio responde a la consolidación de un escenario base más constructivo tras el batacazo electoral, apoyado en tres pilares clave:

- Compromiso fiscal. El Gobierno mantiene firme el objetivo de equilibrio en las cuentas públicas, compromiso que se ve reforzado por un Congreso más proclive a acompañar medidas de consolidación, lo que fortalece la sostenibilidad del programa económico.

- Gobernabilidad. El nuevo equilibrio legislativo brinda una base política más sólida, que mejora la capacidad del Ejecutivo para avanzar en reformas de fondo y sostener el proceso de estabilización económica, reduciendo la incertidumbre y reforzando la confianza del mercado.

- Acumulación de reservas. El pilar más débil, aunque con margen de mejora, sigue siendo el frente externo. El mercado espera un plan concreto de acumulación de divisas que podría combinar compras del Tesoro en el MULC, nuevas emisiones de deuda o ambas, apalancado en el respaldo financiero de EE. UU. mediante el swap por USD 20.000 M y la posible implementación de Repos con bancos privados.

En conjunto, estos pilares configuran un escenario más sólido para el programa económico y fortalecen la percepción de estabilidad en el corto y mediano plazo. El camino parece hoy mucho más despejado para una reapertura del mercado de capitales antes de lo previsto, lo que invita a replantear el posicionamiento hacia una estrategia más constructiva.

ESTRATEGIAS EN DÓLARES

En este nuevo escenario, los bonos soberanos en dólares aún ofrecen margen para una compresión adicional. Como se observa en el gráfico, en enero el GD35 rendía 10,5%, de los cuales 4,8% correspondían a la tasa libre de riesgo (UST10Y) y 4,2% al riesgo promedio de Latinoamérica, dejando una prima local de 150 pb asociada exclusivamente al riesgo argentino. Hoy, con la tasa libre de riesgo en 4,0%, el riesgo Latam en 3,3% y el riesgo país argentino en 693 pb (equivalente a un rendimiento de 10,9%), esa prima local asciende a 365 pb, más del doble que a comienzos de año.

Esto implica que, para regresar a los niveles de enero, Argentina aún tiene margen para comprimir cerca de 215 pb de riesgo local “puro”, mientras que, para converger hacia los niveles promedio de Latinoamérica, el recorrido potencial se amplía hasta 365 pb. En otras palabras, el país todavía cotiza con una prima significativa sobre el riesgo regional, pese a la mejora reciente, lo que deja espacio para un proceso de valorización adicional si el nuevo marco político y económico logra consolidarse.

Bajo este panorama, nuestro escenario base contempla una compresión de unos 215 pb en el riesgo país –hasta la zona de 475 pb hacia el primer trimestre de 2026–, lo que permitiría reabrir el acceso al mercado de capitales. En este contexto, los bonos soberanos bajo ley local aparecen como los instrumentos con mayor capacidad para capturar ese movimiento. En particular, destacamos el AE38 (13% TIR), con un potencial de upside del 17,9%, y dentro de los Globales preferimos el GD41 (11% TIR) por su mayor upside potencial del 16,5% y por su liquidez.

Por otro lado, la deuda del BCRA también muestra espacio para revalorizarse en este nuevo contexto. En particular, el BOPREAL Serie 4-A (BOA8D) ofrece un rendimiento del 15,8% TIR, por encima del 12,7% TIR que actualmente presenta el AL30, con una duration ligeramente superior. Al tratarse de un instrumento emitido por el BCRA, su riesgo de crédito es menor que el de la deuda del Tesoro, en tanto que el bajo monto de emisión (USD 845 M) y la posibilidad de cancelarlo contra impuestos a partir de abril de 2028 refuerzan su atractivo relativo.

ESTRATEGIAS EN PESOS

Si bien el dinamismo de la deuda en dólares es innegable, el frente externo continúa siendo el punto más frágil del esquema. Esto no solo se refleja en las cuentas externas, sino también en las expectativas implícitas del mercado, que sigue descontando un tipo de cambio superior al techo de la banda cambiaria –particularmente visible en los contratos de dólar futuro a partir de diciembre–. Tanto la evolución del tipo de cambio oficial como la de los dólares financieros muestran que la demanda de cobertura se mantiene firme, incluso tras el buen desempeño reciente de la curva en pesos luego del resultado electoral.

En este sentido, seguimos insistiendo en que el Gobierno debería recalibrar el esquema de bandas, estableciendo un piso más alineado con el nivel actual del tipo de cambio. Esto permitiría al BCRA o al Tesoro recomprar divisas y fortalecer las reservas internacionales, reduciendo la principal fuente de vulnerabilidad del programa económico actual.

Bajo este escenario, seguimos priorizando estrategias de cobertura a través de instrumentos dollar-linked. En particular, destacamos el TZVD5 (devaluación +21%) y la D16E6 (devaluación +12%), que descuentan una devaluación implícita al vencimiento del 2,3% y 4%, respectivamente, lo cual luce bastante inferior a la vista de nuestras proyecciones.

Por otro lado, consideramos que las tasas de interés deberían comenzar a bajar, mientras que la inflación podría demorar algo más en desacelerarse como consecuencia de una mayor tensión sobre el tipo de cambio, aunque con un pass-through acotado. Este proceso implicaría una reducción de las tasas reales, dando un nuevo impulso a los bonos CER, que volverían a posicionarse como una buena cobertura dentro del universo en pesos. Dentro de este segmento, destacamos el TZX26 (CER+12%), con una inflación breakeven promedio del 1,5% m/m entre octubre de 2025 y abril de 2026.

Los bonos duales vuelven a perfilarse como una alternativa atractiva dentro del universo en pesos. Si bien las tasas de interés deberían iniciar un sendero descendente, la tasa TAMAR breakeven promedio –aquella que iguala el rendimiento directo de un instrumento a tasa fija con la de un dual de duration similar– se mantiene muy por debajo de la TAMAR actual. En este sentido, el TTM26 (TAMAR +5,1%) y el TTJ26 (TAMAR +6,8%) lucen particularmente interesantes: sus TAMAR breakeven se ubican en 18,3% y 22,5%, respectivamente, frente a una TAMAR vigente del 45,94% TNA. Esto significa que la tasa debería caer de manera abrupta para que dejen de superar a las alternativas a tasa fija.

Para perfiles más agresivos, el Bonte 2030 (29,8% TNA) se perfila como una alternativa atractiva para estrategias de carry trade de mayor plazo, permitiendo capturar rendimientos en dólares competitivos incluso bajo supuestos exigentes de tipo de cambio. En un escenario conservador, con compresión de tasas hasta 20% TNA en los próximos 12 meses, el bono ofrecería un retorno potencial en dólares del 9,6% con un tipo de cambio de $2.000 y del 21,7% con $1.800, sin considerar la reinversión de cupones. Si las tasas se mantienen en los niveles actuales, el downside sería del 6,5% con un tipo de cambio de $2.000 y del 4% con $1.800. En ese contexto, aumenta el riesgo de mantener posiciones en pesos al reducirse el spread compensatorio por riesgo cambiario.