CURVAS EN PESOS

Se achicó el margen para carry trade

La brecha entre el dólar oficial y los dólares financieros, que actualmente ronda el 35%, ha experimentado una disminución significativa de 20 puntos desde sus máximos en julio. En términos reales, los dólares financieros han vuelto al promedio observado entre 2018 y 2019, período anterior a la reinstauración del cepo cambiario. Durante esos años, sin restricciones cambiarias, el riesgo país se mantenía alrededor de los 900 pb, en comparación con los 1500 pb de hoy. Esto indica que la apreciación cambiaria de los dólares “libres” es mucho menos evidente ahora que a fines del año pasado, cuando alcanzaron máximos históricos.

En el corto plazo, las perspectivas del carry trade siguen siendo atractivas debido a la intervención del BCRA en el CCL, el ingreso de dólares por el blanqueo y la creciente demanda de pesos para el pago anticipado de bienes personales. No obstante, el potencial del carry trade a mediano y largo plazo es significativamente más incierto que hace un mes. Para ilustrar esto, se compara el rendimiento de la lecap con vencimiento en junio de 2025 contra la ON de Telecom con vencimiento a principios de agosto de 2025, que tiene una TIR del 6%. Para que el retorno de la lecap supere al del bono corporativo, el CCL debe experimentar un incremento menor al 37% (alcanzando los $1,762) hasta junio de 2025. En un escenario donde el gobierno mantenga una política de devaluación al 2,0%, esto implicaría una brecha del 53%. Si a este escenario le agregamos un ajuste cambiario del 40%, entonces la brecha de equilibrio sería del 9%. Aunque estos escenarios no son imposibles, la relación riesgo/retorno de la lecap en dólares parece desfavorable. Cualquier variación en el tipo de cambio, la inflación o la brecha cambiaria podría inclinar la balanza en contra del instrumento a tasa fija en pesos.

Por el contrario, la ecuación de riesgo-retorno parece más atractiva en los bonos ajustados por CER o en los bonos dollar-linked. En el caso de los bonos CER, el carry trade está condicionado exclusivamente por la dinámica entre la inflación y la brecha cambiaria. Esta relación limita las potenciales pérdidas, dado que la volatilidad en la brecha está correlacionada con la volatilidad inflacionaria. Por ejemplo, el bono CER TZX25, con vencimiento en junio de 2025, ofrece una tasa real de CER +5,5%. Por lo que para superar el rendimiento de la ON de Telecom, que tiene una TIR del 6%, sería necesario que el CCL no superase a la inflación por más de 0,8% hasta junio del próximo año, lo que equivaldría a que no exceda los $1.300 a precios actuales. Esta proyección parece viable tanto en un escenario con unificación cambiaria como sin ella, por lo que la relación riesgo-retorno de los bonos CER se presenta considerablemente mejor que la de las lecaps.

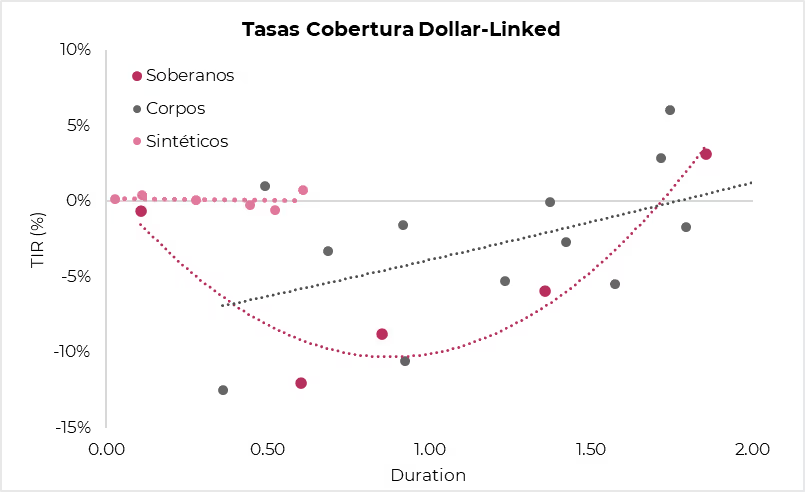

Finalmente, los bonos dollar-linked representan una alternativa más directa y sencilla. Los rendimientos de estos bonos, medidos en dólares financieros, dependen exclusivamente de las variaciones en la brecha cambiaria y son independientes de los niveles de inflación. Tomando como ejemplo el bono dollar-linked TZV25 con vencimiento en junio de 2025, este presenta una TIR en dólares oficiales de -12%. A los precios actuales, para superar el rendimiento de la ON de Telecom, sería necesario que la brecha cambiaria se mantenga por debajo del 21% para junio del próximo año. Este breakeven en la brecha sugiere una relación riesgo-retorno potencialmente favorable, pero con un alto nivel de riesgo. Los bonos dollar-linked pueden ofrecer rendimientos excepcionales en dólares en escenarios donde se produzca una unificación cambiaria; sin embargo, también implican riesgos significativos de pérdidas extraordinarias si tal escenario no se materializa. Más adelante se menciona que existen otras opciones de inversión dollar-linked con mejor rendimiento que, lógicamente, mejoran esta relación riesgo-retorno.

Recomendación: el carry trade sigue siendo atractivo a corto plazo gracias a la intervención del gobierno sobre el CCL y a los efectos estacionales del blanqueo y del adelanto de bienes personales. Sin embargo, a mediano/largo plazo las perspectivas son menos claras. De las tres clases de instrumentos (tasa fija, CER, dollar-linked) los instrumentos atados a inflación ofrecen la mejor relación riesgo-retorno para adentrarse al 2025 con instrumentos en pesos.

Alternativas con dollar-linked

Bajo nuestro escenario de unificación cambiaria en octubre, los bonos dollar-linked tendrían el retorno más elevado del segundo semestre. Sin embargo, en términos de rendimiento, preferimos evitar los bonos dollar-linked del Tesoro debido a sus bajas tasas, que rondan el -9%. Una alternativa más atractiva sería la construcción de letras sintéticas dollar-linked, combinando posiciones largas en futuros y en Lecaps de igual vencimiento. Estas estructuras, entre enero y marzo de 2025, pueden ofrecer una TIR en dólares en torno al 0%. Para plazos más largos, nos inclinamos a favor de los créditos corporativos cuyas tasas a 2025 rondan el -2%. Nuestras recomendaciones: YPF a 2025 (YMCOO; TIR 0%), Vista 2026 (VSCIO; TIR 3%), Pampa 2027 (MGCEO; TIR 2%) Aluar 2025 (LMS4O; TIR 0%).

Para quienes estén interesados en aprender a construir un sintético dollar-linked, pueden consultar una guía detallada en Lecciones del Lunes Negro: una perspectiva global para los activos locales.

Estrategia en pesos

Dada la expectativa de una creciente volatilidad y la incertidumbre de los escenarios futuros, mantenemos nuestra recomendación de diversificar entre dollar-linked, CER y tasa fija, priorizando una mayor ponderación en las dos primeras curvas.

Recomendación: 25% FCI dollar-linked corporativos* (devaluación -2%) + 25% sintéticos dollar-linked a 2025 (devaluación +0%) + 30% TZX25 (CER +5%) + 20% S28F5 (TEM 3,6%).

*FCIs dollar-linked corporativos (Delta Gestión IX y Balanz Capital Renta Fija) + Sintético dollar-linked (Lecap + Contrato Futuro).

CURVAS EN DÓLARES

Bonos del Tesoro: sin una corrección del riesgo país en el horizonte

A pesar de la reciente mejora en los bonos emergentes, impulsada por la expectativa de un recorte en las tasas de la Fed, sigue siendo difícil mantener una visión optimista a corto plazo sobre los bonos argentinos. Este escepticismo se debe principalmente a que, a pesar del blanqueo de capitales, las reservas internacionales de Argentina enfrentarán presiones en los próximos meses, complicando la capacidad del país para cumplir con los pagos de su deuda en 2025. Aunque el gobierno argentino dispone de USD 800 millones en su cuenta del BCRA, los fondos necesarios para cubrir los intereses de enero aún no han sido transferidos a Nueva York. Además, las negociaciones para obtener préstamos REPO todavía no se han concretado. Estos préstamos están siendo negociados a una tasa elevada de casi el 11%, que incluye la tasa de referencia SOFR actual de 5,31% más un sobreprecio de 550 pb.

Para reducir significativamente el riesgo país, el equipo económico necesita construir un sendero creíble de acumulación de reservas. La unificación cambiaria puede ser un catalizador determinante: le devolvería competitividad al tipo de cambio, facilitaría el ingreso de capitales y permitiría levantar restricciones que debilitan la acumulación de reservas, como el dólar blend e intervenciones en el CCL.

Recomendación: en cuanto a recomendaciones específicas, seguimos prefiriendo un mix entre bonos largos y cortos. Por un lado, los bonos largos como el GD35 y el AE38, que presentan un spread legislativo del 8% contra el GD38, tienen la ventaja de que, al tener menor paridad, se benefician más de los escenarios extremos, tanto positivos como negativos. Mientras tanto, los bonos cortos como el GD30 se benefician de los escenarios intermedios y de su esquema de amortizaciones mucho más agresivo.

BOPREAL: momentum por el blanqueo

A largo plazo, la deuda del BCRA no nos parece tan atractiva en comparación con la del Tesoro, especialmente si se confirma que el BCRA estaría considerando emitir un nuevo BOPREAL, lo cual aumentaría el stock de deuda y presionaría aún más su sostenibilidad. Sin embargo, creemos que en el corto plazo, estos instrumentos podrían tener una elevada demanda debido al blanqueo de capitales. Uno de los principales atractivos del blanqueo es la posibilidad de evitar pagar la multa si los fondos se ingresan en una cuenta CERA, con la condición de que estos fondos permanezcan invertidos en activos locales hasta el 31 de diciembre de 2025. En este contexto, los BOPREAL del BCRA, especialmente las Series 2 y 3, se presentan como una alternativa casi ideal para quienes participan en el blanqueo.

También vemos valor en el BPOA7, que actualmente cotiza con una TIR del 26%. El strip A de este bono es particularmente atractivo a esta tasa elevada, considerando su vencimiento cercano en abril de 2025. Además, cuenta con la ventaja de poder ser precancelado en pesos, lo que debería hacerlo menos vulnerable a las fluctuaciones en la dinámica de las reservas internacionales. Por lo tanto, los strips cortos de la Serie 1 se presentan como una alternativa conservadora, de alto rendimiento y con baja correlación al riesgo asociado con otros instrumentos.

Recomendación: existe una oportunidad táctica en el BOPREAL Serie 3 (BPY26; TIR 22%) que podría recibir un alto caudal de demanda gracias al blanqueo. Para inversiones estratégicas, vemos atractivo en el BPOA7, en TIR 24%, que puede precancelarse en pesos al dólar MEP de abril 2025.

Provinciales: con buenos fundamentals

A pesar de los recortes en las transferencias del gobierno nacional, las cuentas públicas provinciales tuvieron un desempeño positivo en el 1Q24. En términos generales, los ingresos totales de las provincias durante los primeros tres meses del año experimentaron una caída del 17% i.a. en términos reales, mientras que el gasto primario se redujo un 25% i.a. en términos reales. Esta mayor reducción en el gasto frente a la caída de ingresos permitió que el resultado primario del sector público provincial alcanzara un superávit primario del 16,5% y un superávit fiscal del 13,6% de los ingresos, cifras que prácticamente duplican lo registrado en el mismo período del año anterior. Con estos sólidos números fiscales y rendimientos por encima del doble dígito, la deuda provincial se presenta como una opción sumamente atractiva.

Neuquén y Santa Fe se destacaron entre las provincias con bonos por su notable mejora fiscal. En el caso de Neuquén, su superávit financiero aumentó en 20 puntos sobre los ingresos, una mejora que se puede atribuir al crecimiento de las regalías del 20% en términos reales. Este incremento permitió a la provincia pasar de un resultado fiscal neutro en el primer trimestre de 2023 a un superávit financiero del 20% sobre los ingresos en 2024. Por su parte, Santa Fe logró un aumento similar en su superávit financiero, gracias a un significativo recorte del 30% en los gastos corrientes en términos reales.

Recomendación: con esto en cuenta, para inversores conservadores sugerimos el bono garantizado de Neuquén a 2030 (TIR 8%). Por los mismos motivos, le sugerimos a los inversores moderados el bono no garantizado de Neuquén a 2030 (TIR 12%); en tanto que también incluimos en esta lista el bono de Santa Fe a 2027 (TIR 12%) que posee el mejor ratio de deuda total (43% de los ingresos) y al bono de Córdoba a 2029 (TIR 15%). Por otro lado, sugerimos tomar ganancias del bono de Chubut a 2030, que en el año tuvo una ganancia de capital de 11%.

Corporativos: refugio para inversores conservadores

Las obligaciones negociables ofrecen retornos estables en dólares y se consolidan como un refugio seguro para los inversores que buscan minimizar su exposición al peso argentino y al riesgo soberano. En este contexto, se recomienda priorizar los créditos emitidos bajo ley de Nueva York, que, a pesar de ofrecer una mejor protección jurídica, cotizan a tasas más elevadas que sus pares emitidos bajo ley argentina, principalmente debido a cuestiones regulatorias.

Recomendación: con el objetivo de reducir volatilidad, priorizamos una selección de emisores con buenos fundamentos, cuyos créditos ofrecen retornos en dólares en torno al 8%. Dentro de este grupo, recomendamos los bonos de Telecom a 2026 (TLC1O, TIR 8,1%); TGS a 2031 (TSC3O, TIR 8,3%); YPF a 2029 (YMCIO, TIR 8,5%) y Mastellone a 2026 (MTCGO, TIR 7,8%).