La proximidad de las elecciones legislativas de octubre encuentra a la economía argentina en un escenario de tasas en ascenso y mayor volatilidad en los mercados, al tiempo que el ruido político en el Congreso agrega presión sobre la sostenibilidad del ancla fiscal. Tras el desarme de las LEFI, el gobierno reforzó la política de absorción de pesos mediante la suba de encajes, el cambio en la exigencia de promedio mensual a cálculo diario y la incorporación de licitaciones fuera del cronograma habitual. Estas medidas, orientadas a limitar el excedente de liquidez para evitar presiones cambiarias y sostener el proceso de desinflación, derivaron en un fuerte aumento del costo del financiamiento y en mayor inestabilidad de las tasas de muy corto plazo.

La magnitud del ajuste se refleja en la suba de las tasas de referencia desde principios de julio: la TAMAR aumentó 24,1 pp hasta ubicarse en 58,3% TNA, en tanto que la tasa de adelantos a empresas lo hizo en 51,5 pp hasta 89,7% TNA. Al mismo tiempo, la actividad continúa sin mostrar signos de recuperación, con una contracción desestacionalizada de 0,7% en junio y una caída acumulada de 0,6% frente a diciembre de 2024. Esto vuelve más desafiante el recorrido hacia octubre, en un panorama ahora también condicionado por tasas significativamente más altas.

Sin embargo, las encuestas continúan mostrando un respaldo relevante al oficialismo, en línea con el ICG, que en julio subió un 4,9% y se mantiene en niveles elevados. De allí surge la relevancia del trade electoral: el mercado evalúa que un buen resultado en los comicios podría consolidar la gobernabilidad y fortalecer el rumbo económico, favoreciendo una compresión del riesgo país y un mejor acceso a los mercados internacionales, sobre todo ante un perfil de vencimientos en dólares desafiante en 2026.

ESTRATEGIAS EN PESOS

En este sentido, planteamos tres escenarios posibles para los instrumentos en pesos de cara a las elecciones de octubre, tomando como referencia las proyecciones de inflación, tipo de cambio y tasas.

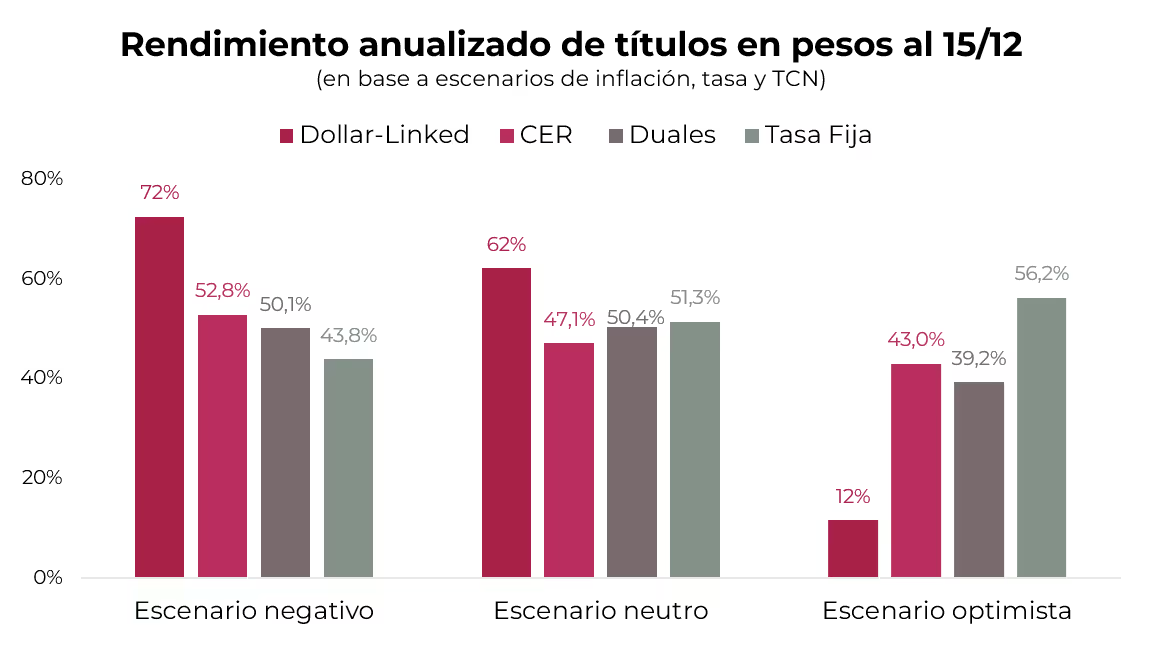

Escenario optimista

Una victoria contundente del oficialismo consolidaría su posición y reduciría la incertidumbre política. En este escenario, las tensiones cambiarias podrían moderarse y la inflación desacelerarse más rápidamente (en torno a 24,3% anual en 2025), lo que permitiría tasas algo más relajadas. Como resultado, los títulos a tasa fija serían los más atractivos, con un rendimiento promedio cercano a 56% TNA. Los CER y los duales quedarían en niveles intermedios (43% TNA y 39,2% TNA, respectivamente), mientras que los dollar-linked perderían atractivo, con retornos de apenas 12% TNA.

Escenario neutro

Un resultado de victoria más ajustada, sin predominio claro de ninguna fuerza, mantendría la incertidumbre política y podría generar mayor presión sobre el tipo de cambio. La inflación sería algo más elevada (alrededor de 29,3% anual en 2025) y las tasas se mantendrían en niveles similares a los actuales. En este contexto, la performance sería más equilibrada entre instrumentos: los dollar-linked y los CER rendirían entre 62% TNA y 47% TNA, en tanto que los duales y la tasa fija mostrarían retornos de alrededor de 50% TNA.

Escenario negativo

Un resultado desfavorable para el oficialismo aumentaría la fragmentación en el Congreso y elevaría las dudas sobre la gobernabilidad. Esto implicaría mayores tensiones cambiarias, una inflación más alta (cerca de 33,7% anual en 2025) y tasas sostenidas en niveles elevados. Bajo este supuesto, los dollar-linked serían la cobertura más efectiva, con rendimientos estimados de 72% TNA. Los CER también se verían favorecidos (52,8% TNA), al tiempo que los duales y la tasa fija quedarían más rezagados, con retornos en torno a 50% TNA y 43,8% TNA, respectivamente.

Recomendación: sugerimos una cartera que busca equilibrio entre tasa fija, CER y cobertura cambiaria, priorizando la diversificación ante los distintos escenarios electorales, con la siguiente asignación: 10% S12S5 (4,5% TEM), 10% S30S5 (4,1% TEM), 15% T15D5 (4% TEM), 15% T30J6 (3,55% TEM), 15% TZVD5 (Dev +9%), 10% TZXD6 (CER +23%), 10% TZXM6 (CER +20%) y 15% TTM26 (TAMAR +10,4%).

ESTRATEGIAS EN DÓLARES

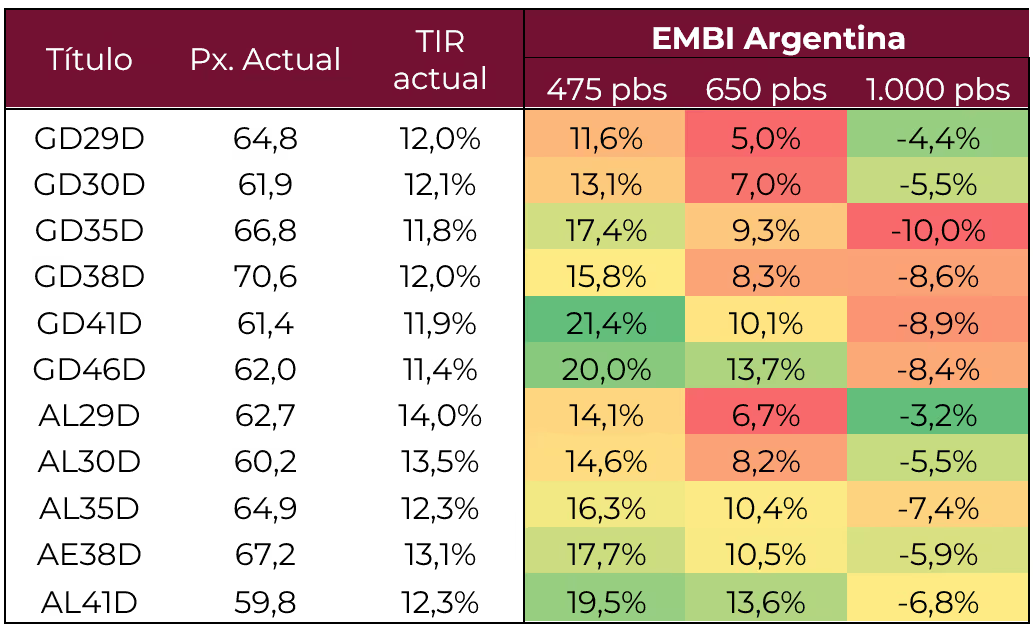

En cuanto a la deuda en dólares, la dinámica estará determinada por la evolución del riesgo país, condicionada por los factores que repasamos en Dónde reinvertir los cupones de julio. Una compresión hacia la zona de 475 pb podría habilitar el acceso a los mercados internacionales de deuda y, al mismo tiempo, generar alzas de entre 17% y 21% en los bonos largos bajo ley extranjera, con el GD35 y el GD41 entre los más beneficiados por su mayor retorno potencial y liquidez. En un escenario intermedio, con riesgo país alrededor de 650 pb, los retornos se moderarían a un rango de 7% a 13%, mientras que una descompresión hacia los 1.000 pb implicaría pérdidas de entre 5% y 10%, más pronunciadas en la parte larga de la curva.

Ante un escenario electoral más adverso o con mayor incertidumbre, resulta clave diversificar la exposición en dólares a través de corporativos, BOPREAL y créditos subsoberanos. Como venimos señalando, los corporativos bajo ley extranjera ofrecen menor volatilidad y una exposición más acotada al riesgo político local, en tanto que los subsoberanos continúan mostrando solidez fiscal y financiera, lo que también se reflejó en los resultados del 1Q25. Por su parte, los BOPREAL se destacan por su mayor estabilidad y una relación riesgo-retorno atractiva. De esta manera, la estrategia busca atenuar la volatilidad de los soberanos y mantener oportunidades de retorno en un escenario desafiante.

Recomendación: 12,5% GD35 (11,8% TIR), 12,5% GD41 (12% TIR), 10% BOPREAL Serie 1-C (8,9% TIR), 10% BOPREAL Serie 4 (11,2% TIR), 6,5% Salta 2027 (9,6% TIR), 6,5% Córdoba 2031 (9,4% TIR), 7% Mendoza 2029 (8,4% TIR), 12% YPF 2029 (7,5% TIR), 12% Telecom 2031 (8% TIR) y 11% TGS 2031 (7,3% TIR).