El domingo se celebraron elecciones legislativas en la provincia de Buenos Aires para renovar 46 bancas en la Cámara de Diputados y 23 en el Senado, además de cargos municipales y consejeros escolares. El peronismo, bajo el sello de Fuerza Patria, se impuso contundentemente al obtener cerca del 47% de los votos, superando por más de 13 puntos a La Libertad Avanza (LLA), que alcanzó entre el 33% y 34%. La derrota del oficialismo fue amplia en la mayoría de las secciones electorales –en particular la Primera, Tercera, Segunda, Cuarta, Séptima y Octava–, mientras que LLA solo prevaleció en la Quinta y Sexta. El resultado constituye un duro golpe para el gobierno de Milei y consolida al gobernador Axel Kicillof como el principal referente opositor de cara a 2027, al tiempo que introduce mayor incertidumbre sobre el desenlace de las elecciones legislativas nacionales previstas para octubre.

Previo a las elecciones en la provincia de Buenos Aires, las encuestas otorgaban una leve ventaja a LLA, pero el mercado ya descontaba un revés para el oficialismo, aunque sin dimensionar su magnitud. Al cierre del viernes previo, los bonos soberanos en dólares rendían en torno al 15%, con un riesgo país cercano a 900 pb y el Merval se ubicaba en USD 1.445. Con el resultado sobre la mesa, el lunes la deuda en dólares cayó 8,7% en una sola rueda, llevando las tasas al 17% TIR promedio y elevando el riesgo país a 1.100 pb, en tanto el Merval se desplomó 17% en dólares hasta USD 1.196. Entre martes y miércoles hubo cierta recomposición –los bonos recuperaron 3,7% y el índice accionario subió 6,5% hasta USD 1.274–, pero la corrección acumulada dejó en evidencia que, si bien el mercado anticipaba un desenlace adverso, no había internalizado la magnitud de la derrota del oficialismo.

Dicho esto, el escenario hacia las elecciones legislativas nacionales de octubre se torna más desafiante, con un oficialismo debilitado y un mercado que ya incorpora una mayor prima de riesgo, reflejando dudas sobre la gobernabilidad y la sostenibilidad del programa económico. En este contexto, el trade electoral pierde fuerza y las miradas se concentran en las perspectivas de mediano plazo, donde el resultado en la provincia de Buenos Aires configura un piso elevado para el PJ y plantea un escenario más adverso para que La Libertad Avanza logre un desenlace favorable.

La pregunta central es qué dinámica podría imponerse en los mercados a partir de este escenario. Un resultado poco contundente del oficialismo reforzaría la desconfianza, con un riesgo país que estaría lejos de ceder de los niveles actuales. Ante la ausencia de ingresos por la cuenta capital, el equilibrio externo debería lograrse mediante una suba del tipo de cambio real y una mayor acumulación de reservas por parte del BCRA. Esto, de sostenerse, implicaría que el tipo de cambio oficial se ubique por encima del techo de la banda, con el consiguiente riesgo de una aceleración inflacionaria.

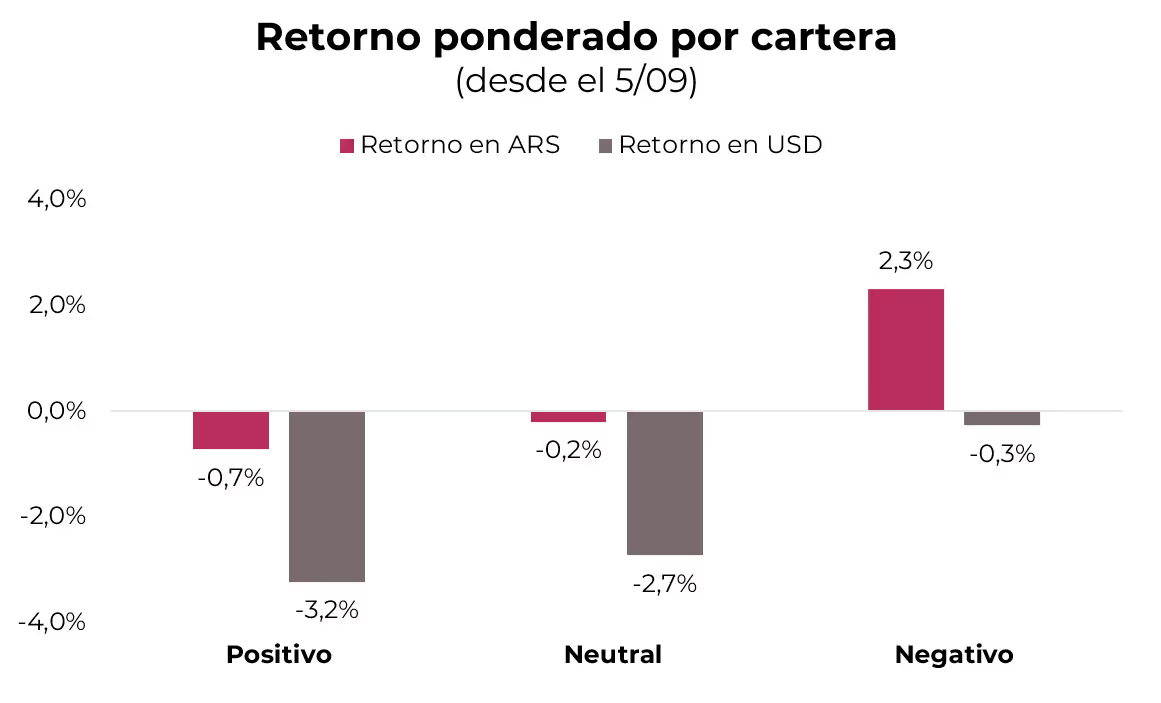

En Cuenta regresiva hacia el trade electoral planteamos este marco de análisis y, sobre esa base, configuramos distintas carteras para enfrentar cada escenario. Tal como refleja el gráfico, la cartera diseñada para un escenario desfavorable mostró la mayor resiliencia (-0,3% en dólares), al incluir una ponderación significativa de instrumentos hard dollar –con efectivo en dólar MEP– y diversificación hacia bonos corporativos que aportaron rendimiento adicional. En cambio, la cartera del escenario positivo –con mayor exposición a instrumentos en pesos y a bonos soberanos– quedó más rezagada, con una caída acumulada de 3,2% en dólares, afectada por el repunte del tipo de cambio y el mal desempeño de los bonos soberanos en moneda dura.

Dicho esto, y considerando que el escenario hacia adelante se presenta desafiante, priorizamos un posicionamiento defensivo que permita transitar el período electoral con menor volatilidad. Por consiguiente, mantenemos una mayor ponderación en instrumentos en dólares, incluyendo bonos corporativos para reducir la exposición al riesgo soberano y reforzando la cobertura frente a eventuales tensiones cambiarias. Asimismo, sostenemos cierta participación en bonos CER, que hoy rinden tasas reales en torno al 20% y brindan cobertura frente a una posible aceleración inflacionaria. También en bonos duales, dado que un tipo de cambio más alto junto con una inflación más elevada podría establecer un piso superior para las tasas, favoreciendo su desempeño frente a la alternativa a tasa fija.

Recomendación: 45% dólar MEP, 40% en bonos corporativos –Telecom 2026 TLC1O (6,7% TIR), Tecpetrol 2026 TTC7O (5,8% TIR)–, 10% en bonos CER –TZX26 (CER +20,9%)– y 5% en duales –TTM26 (TAMAR +10,3%)–.