El escenario inflacionario de marzo marcó un punto de inflexión en las expectativas de corto plazo, al registrarse un alza del 3,4% m/m, cifra que se ubicó por encima de lo que el mercado venía descontando. El dato de inflación no solo resultó superior a lo esperado, sino que también dejó en evidencia una preocupante resistencia en la inflación núcleo, que se situó en 3,2% m/m. Este avance reconfigura el mapa de riesgos para el inversor en pesos, exigiendo una recalibración de las estrategias de cobertura de corto y mediano plazo.

Por otro lado, la caída del tipo de cambio nominal (-6,6% en lo que va del año) se ve acompañada por un entorno global algo más constructivo para los mercados emergentes y por la expectativa de un flujo potencial de divisas proveniente de la liquidación de la cosecha gruesa del agro. Esta dinámica favorece la continuidad de las estrategias de carry trade en el corto plazo, aunque su contrapartida necesaria es una mayor apreciación del tipo de cambio real, exacerbada por una inflación que se resiste a ceder.

En paralelo, el sistema financiero transita un período de holgada liquidez a raíz de las compras de divisas que realiza el BCRA en el mercado cambiario. Esta liquidez excedente, combinada con la reciente normativa de la CNV que permitió a los Fondos de Money Market incrementar su exposición a plazos fijos, profundizó la caída en las tasas de interés de referencia. En este entorno de tasas nominales en retroceso y una inflación que se resiste a ceder, la necesidad de buscar refugio en activos que capturen de manera eficiente la evolución de los precios se vuelve prioritaria.

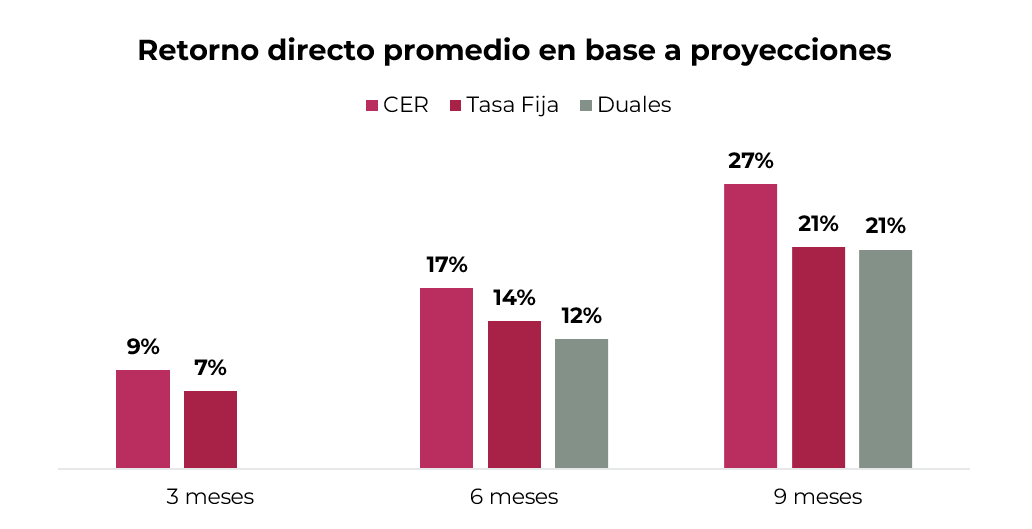

Para validar nuestro posicionamiento, realizamos un ejercicio de exit yield comparando los instrumentos CER y de tasa fija en horizontes de tres, seis y nueve meses, evaluando también su desempeño relativo frente a los bonos Duales. Este análisis estima el rendimiento total (devengamiento más ganancia de capital) bajo el supuesto de que el inversor desarma su posición a una tasa de salida proyectada, que asumimos igual a la TIR de mercado actual. Las estimaciones se realizan en base a nuestras proyecciones de inflación para los activos ajustables por IPC y al sendero esperado de la tasa TAMAR para el componente variable de los bonos Duales.

Los resultados muestran que, incluso asumiendo un sendero de desinflación gradual, los títulos ajustables por CER ofrecen un upside potencial superior a las alternativas nominales en todos los plazos analizados. Esto se explica porque la inflación que proyectamos en nuestro escenario base se mantiene consistentemente por encima de la inflación breakeven que hoy descuentan los precios de mercado, la cual se sitúa en un rango de entre 1,9% y 2,1% m/m. Al comparar los CER con los Duales, se observa que, ante la reciente debilidad de la tasa TAMAR, los instrumentos CER permiten capturar la rigidez de los precios con una mejor relación riesgo-retorno, ofreciendo una protección más robusta frente a posibles sorpresas inflacionarias adicionales en el tramo medio de la curva.

ESTRATEGIAS EN PESOS

Dada la resistencia de la inflación núcleo y los resultados del ejercicio de exit yield, privilegiamos el tramo medio de la curva CER, específicamente los vencimientos de 2026 y 2027. Instrumentos como el TZXO6 (CER -3,5%) y el TZX27 (CER +1,5%) se presentan como las alternativas más atractivas para capturar la inflación de los próximos meses. Estos papeles permiten proteger el capital ante escenarios en los que la desinflación sea más lenta de lo previsto, manteniendo un potencial de revalorización si los spreads continúan comprimiendo.

En cuanto a los instrumentos de tasa variable, mantenemos una postura constructiva sobre los bonos Duales, pese a la reciente caída de la TAMAR. Sostenemos que las tasas deberían haber encontrado cierto piso en los niveles actuales y que deberían subir en el mediano plazo ante una inflación que se resiste a la baja y presiona sobre las tasas reales. El Dual TTS26 (TAMAR +2,9%) es una buena alternativa para capturar eventuales subas en las tasas.

Desaconsejamos la exposición a instrumentos de tasa fija, considerando que el rendimiento actual ofrece un margen de protección insuficiente ante la inercia inflacionaria. Para estrategias de administración de liquidez, preferimos el título CER X15Y6 (26% TEA) por sobre la alternativa a tasa fija (25% TEA).

Por último, dada la persistente caída en el tipo de cambio real, mantenemos el posicionamiento en estrategias de cobertura como el TZV26 (devaluación -2,6%) con vencimiento en junio de este año, que descuenta un tipo de cambio implícito de $1.439, por debajo de nuestras proyecciones. Adicionalmente, sugerimos complementar estas estrategias con instrumentos denominados en dólares de baja volatilidad, particularmente bonos corporativos de corto plazo bajo ley local y con elevada calidad crediticia, tal como sugerimos en Invertir en deuda corporativa en dólares: claves para posicionarse en 2026.