CURVAS EN PESOS

Luego de nuestro último informe, en el que recomendamos sumar tasa fija al portafolio, las Lecap ganaron un 0,7% con el T2X5 (cotiza como tasa fija) subiendo 1,0% y los bonos CER un 0,4%, destacándose los instrumentos recomendados (TZX25, TZX26 y TZX27) con alzas de 1,1% promedio. En este contexto, los nuevos duales todavía no se despegaron de la curva de Lecap y rinden en promedio 2,1% TEM. Es decir, el costo de la opcionalidad entre la tasa fija y la TAMAR es prácticamente cero.

Hoy la curva de Lecap luce con una pendiente apenas invertida, ofreciendo rendimientos en torno al 2,3% para el primer semestre de 2025 y alrededor del 2,2% de ahí en adelante. Esto significa que el mercado no descuenta una caída significativa en las tasas nominales hasta principios de 2027. Esto no coincide con las expectativas de una inflación de largo plazo a la baja que muestran tanto el mercado como el REM, por lo que parece ser que esta pendiente casi plana se debe a que el mercado exige un elevado premio a la hora de fijar una tasa.

Esto abre una gran oportunidad para los bonos duales, cuyas tasas operan en línea con las de los Boncap a igual plazo. Se genera así un escenario contradictorio: por un lado, el mercado demanda un premio de tasa para extender vencimientos y asumir el riesgo de mayores tasas en el corto plazo, pero, al mismo tiempo, no ofrece ningún premio por los bonos duales, a pesar de que brindan cobertura contra ese mismo riesgo.

Dadas estas circunstancias, recomendamos vender Lecap/Boncap y rotar hacia los bonos duales, que se presentan hoy como la mejor alternativa de inversión del universo en pesos.

En cuanto a la cobertura cambiaria, sugerimos cambiar posiciones de dollar-linked (TZVD5) a futuros de Rofex (DLR122025), ya que el mercado de bonos pone casi completamente en precios nuestra proyección de unificación a finales del 2025. Hoy, los breakevens entre DLK y Lecap señalan un salto cambiario en torno al 17%, contra un 19% de nuestro escenario. Por el contrario, la curva de futuros descuenta un ajuste mucho más bajo del 11%. Con respecto al TZV26 (devaluación +8%), recomendamos mantenerlo en cartera, ya que su tipo de cambio breakeven se encuentra un 4,8% por debajo de nuestra previsión.

Por el lado de los bonos CER, nos inclinamos por el tramo corto. Los precios de mercado marcan una inflación promedio breakeven de 1,9% m/m hasta abril de este año, por debajo de nuestras proyecciones de una inflación promedio de 2,1% m/m. En la primera semana de febrero, el precio del novillo en el Mercado de Liniers subió un 10% m/m, lo que podría impactar en la inflación del mes, como se observó en diciembre de 2024. De mantenerse esta tendencia, el aumento en la carne podría añadir 0,5 pp a la inflación de febrero, lo que llevaría la suba general del mes al 2,3% m/m.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 20% TZX25 (CER +2,9%) + 15% TZX27 (CER +7,2%) + 15% TTM26 (TEM 2,1%) + 25% TTD26 (TEM 2,0%) + 10% T15D5 (TEM 2,2%) + 10% DLR122025 ($1.283) + 5% TZV26 (Devaluación +8%).

CURVAS EN DÓLARES

Deuda del Tesoro

En nuestro último informe, recomendamos posicionarnos en el tramo corto de la curva de los globales. Específicamente, elegimos el GD30 por su potencial retorno tanto en escenarios positivos como adversos. Si bien continuó la caída en los soberanos, dentro de la curva fueron los menos golpeados, con una caída de 2,8%, en comparación con el retroceso de 4,9% del GD35.

Seguimos haciendo hincapié en las tres condiciones fundamentales que el gobierno debe cumplir para sostener el optimismo respecto de la curva de soberanos: 1) la continuidad del superávit fiscal, 2) un buen resultado electoral y 3) acumular reservas netas. De estas tres condiciones, las dos primeras lucen como las más probables. Esperamos que el gobierno mantenga el superávit fiscal en 2025, que, de todas formas, será algo menor al de 2024. Por otro lado, el oficialismo se perfila a tener una buena elección legislativa, dado el índice de confianza superior al 50% y las perspectivas de crecimiento económico y recuperación de los salarios.

En este sentido, la acumulación de reservas se muestra como el mayor desafío del 2025, a raíz de la apreciación del tipo de cambio real y a la incertidumbre global. Aun así, en 2025 proyectamos un aumento sostenido, impulsado por ingresos en la cuenta financiera, una cosecha moderada y un creciente superávit energético, que ayudarían a compensar el deterioro de la cuenta corriente. Otro reto para el gobierno será gestionar los incentivos en un contexto en el que, camino a las elecciones, el mercado comience a anticipar un ajuste en el tipo de cambio postelectoral.

De todas maneras, todavía somos optimistas en que el gobierno será exitoso en sostener el stock de reservas. Los ingresos de la cuenta financiera y a raíz de la cosecha (incentivada por la baja temporal de retenciones) permitiría continuar con las altas compras en el MULC.

En este contexto, seguimos optando por el tramo corto por sobre el tramo largo bajo ley Nueva York. En concreto, recomendamos el AL30, que cuenta con una TIR de 13,3% y un premio de 1,2% contra el GD30. Este retorno supera en dos puntos a los instrumentos del tramo largo, que ofrece un rendimiento cercano en torno a 11,2%. Desde nuestro punto de vista, la curva de rendimientos debería tener una pendiente positiva, lo que se traduce en mayor potencial para el tramo corto.

Recomendación: en términos generales, observamos que los bonos soberanos argentinos han vuelto a ser atractivos tras la reciente baja en las paridades y la curva nuevamente invertida. A la hora de elegir instrumentos, priorizamos el tramo corto, que ofrece una mejor relación riesgo-retorno en un contexto de alta incertidumbre global y cambiaria. Dentro de esta estrategia, destacamos el AL30 (TIR 13,3%) como nuestra alternativa favorita.

Deuda BCRA (BOPREAL)

Con el riesgo país otra vez en 700 pb, el rendimiento de los bonos del Tesoro volvió a quedar atractivo en comparación con los BOPREAL. A modo ilustrativo, hoy un BOPREAL 1-D ofrece un rendimiento anualizado de 9,4%, lo que lo deja 3,3 puntos por debajo de los 12,9% que paga el AL30 del Tesoro, a pesar de que tienen duraciones similares.

A estos precios, vemos poco valor en la mayoría de los bonos del BCRA, ya que seguimos sin percibir una prima por tener al Banco Central como emisor. Su histórica falta de independencia reduce la probabilidad de que cumpla con sus compromisos en caso de incumplimiento del Tesoro. Además, los bonos BOPREAL bajo ley argentina ofrecen una protección más débil que los bonos del Tesoro bajo ley de Nueva York. En este contexto, la capacidad del Tesoro para prepagar obligaciones, como se evidenció con los vencimientos de enero de 2025, destaca su acceso prioritario a divisas por sobre el Banco Central.

Donde sí vemos valor es en el strips 1-A, que ofrece un rendimiento directo teórico de 4,7% en dos meses y medio (24% anualizado). Este bono se destaca por su doble opción de venta, con potencial de liquidación en pesos al oficial o contra impuestos al valor del dólar MEP a partir del 1° de mayo de este año. La alta estacionalidad de pagos de Ganancias en mayo y junio, sumada a la demanda por otros tributos y aranceles, debería sostener su valor sin grandes descuentos. En caso contrario, el bono aún podría liquidarse cerca de la par más adelante. Para más información sobre la inversión en el BOPREAL 1-A, los invitamos a leer nuestro informe Cómo capitalizar la baja de tasas.

Recomendación: en la curva del Banco Central solo destacamos al BPOA7 ($97,9) por su alto potencial de pago en el corto plazo. Para el resto de los BOPREAL, sugerimos vender posiciones en BOPREAL y rotarlas al AL30, por su mayor rendimiento y mejor perfil de riesgo.

Deuda provincial

El Ministerio de Economía de la Nación actualizó los datos fiscales de las provincias del 3Q24. En este período las cuentas públicas subsoberanas tuvieron un sólido desempeño, registrando un superávit primario del 5,3% de los ingresos totales y uno financiero del 3,4%.

De esta forma, en los primeros nueve meses del 2024, las provincias argentinas acumularon un superávit primario de 9,8% y fiscal de 7,8% de los ingresos totales. Esta remarcable solidez fiscal es el resultado de un recorte del gasto del 24% en términos reales, que compensó la caída de 18% en los ingresos. Así, el acumulado anual quedó en línea con el 2022, año que finalizó con un superávit financiero de 1,9%.

Recomendación: ratificamos nuestra visión optimista en los créditos subsoberanos. Destacamos los bonos de Jujuy 2027 (superávit 22% LTM; TIR 13%), Córdoba 2027 (superávit 13% LTM; TIR 10%), Neuquén no garantizado 2030 (superávit 13% LTM; TIR 9%), Mendoza 2029 (superávit 13% LTM; TIR 9%) y Santa Fe 2027 (superávit 2% LTM; TIR 9%).

Deuda Corporativa

El mercado primario de deuda corporativa argentina se mantiene activo: en lo que va del año ya se colocaron USD 2.313 M (USD 1.500 M en Nueva York y USD 813 M en el mercado local).

El alto nivel de actividad en el mercado primario de deuda corporativa argentina multiplica la oferta de instrumentos. Esto lógicamente ofrece más oportunidades para los inversores locales, pero también se presenta como un desafío, ya que la cantidad de alternativas puede ser abrumadora y, además, exige mayor grado de selectividad.

En este sentido, vemos mayor valor en participar en las licitaciones realizadas en Nueva York que en las del mercado local. En línea con esto, las primeras exigen un grado de selectividad mucho más bajo que las segundas.

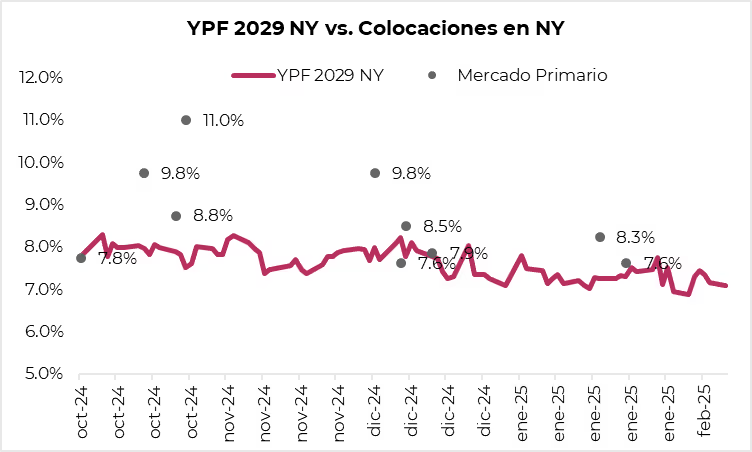

En primer lugar, las emisiones en Nueva York tienden a ofrecer premios de tasa de manera consistente para atraer a los inversores extranjeros. Como muestra el siguiente gráfico, en comparación con el bono de YPF al 2029, las colocaciones del mercado primario han ofrecido tasas sistemáticamente más altas. Cuando hacemos un ejercicio similar para las colocaciones locales, vemos que el premio otorgado contra un bono de YPF con vencimiento comparable es mucho menos estable.

En segundo lugar, el hecho de que una empresa argentina logre emitir deuda en Nueva York implica un proceso de autoselección, ya que el mercado extranjero es mucho más exigente en términos de transparencia, solvencia y gobernanza. Esto sugiere que las compañías que acceden a este financiamiento suelen tener un perfil financiero más sólido. En cambio, las que solo colocan en el mercado local enfrentan un filtro menos estricto, lo que puede implicar mayores riesgos crediticios para los inversores. Sin embargo, esto no exime la necesidad de un análisis detallado, debido a que, incluso en mercados más exigentes, es fundamental evaluar la solidez financiera y el riesgo de cada emisión antes de invertir.

Recomendación: dado el alto nivel de actividad en el mercado primario de deuda corporativa argentina, recomendamos priorizar las emisiones en Nueva York sobre las del mercado local. Estas colocaciones no solo ofrecen premios de tasa más consistentes, sino que también provienen de empresas que han superado un proceso de selección más exigente en términos de transparencia, solvencia y gobernanza. Dentro del mercado secundario ley Nueva York, destacamos los créditos de Pampa 2031 (MGCMO; TIR 7,3%), YPF 2031 (YMCXO; TIR 7,9%), Transportadora Gas del Sur 2031 (TSC3O; TIR 7,5%) y Vista Energy 2035 (VSCTO; TIR 7,8%). Dentro de ley argentina, sugerimos Pampa Energía 2025 (MGCHO; TIR 4,8%), Loma Negra 2025 (LOC2O; TIR 6,7%), Central Puerto 2026 (NPCAO; TIR 6,7%) y Minera Exar 2027 (XMC1O; TIR 7,6%).