Luego de que en la primera licitación de febrero el Tesoro absorbiera $1,7 billones –validando tasas de interés altas–, en la última licitación de esta semana el rollover alcanzó el 93% de los vencimientos, que ascendían a $7,2 billones, por lo que se inyectarán casi $0,5 billones al sistema. En esta oportunidad no se ofrecieron instrumentos a tasa fija y se priorizó sostener un mayor nivel de liquidez en el mercado. La decisión se enmarca en un contexto en el que las tasas continúan en niveles elevados y mantienen un sesgo contractivo, en un escenario donde la actividad sigue muy débil. Si bien en diciembre registró un repunte del 1,8% m/m desestacionalizado, los últimos datos todavía no confirman un proceso de recuperación sostenido.

Al mismo tiempo, el tipo de cambio se alejó de manera significativa del techo de la banda –hoy se ubica al 15,5% por debajo de ese nivel, aunque llegó a ubicarse aún más abajo–, mientras el BCRA acelera el ritmo de compra de divisas en el mercado oficial –tras los USD 1.100 M de enero, febrero apunta a compras netas por más de USD 1.600 M–. Este marco otorga al Tesoro un mayor margen para moderar las condiciones de liquidez.

Sin novedades concretas en cuanto a una salida al mercado internacional de deuda y aprovechando la elevada liquidez en dólares en el mercado local derivada del blanqueo, el Tesoro colocó USD 150 M del nuevo bono en dólares en el marco de un programa de financiamiento. Este contemplaría emisiones por un total de USD 2.000 M, que serían destinados al pago de Bonares y Globales en julio. De sostenerse esta dinámica en las próximas licitaciones quincenales, la estrategia de captar financiamiento en moneda extranjera a través de estos instrumentos podría reducir la necesidad del Tesoro de obtener financiamiento neto en pesos para luego adquirir divisas al BCRA con el objetivo de afrontar los vencimientos en moneda extranjera.

Independientemente de ello, sostenemos que el BCRA debería mantener la compra de divisas en el mercado oficial con el objetivo de fortalecer las reservas netas, que aún se encuentran negativas en torno a USD -19.000 M, según la metodología del FMI, y en USD -2.900 M en base a la definición tradicional. En este sentido, si el BCRA continúa comprando divisas a este ritmo, sin que el Tesoro absorba los pesos emitidos a través de sus licitaciones u operaciones de mercado abierto –tal como comentamos en ¿Cómo invertir con estabilidad cambiaria?–, ello daría lugar a cierta relajación en las condiciones de liquidez, brindando un mayor alivio a las tasas, al mismo tiempo que lograría establecer un piso al tipo de cambio.

ESTRATEGIAS EN PESOS

Bajo este escenario, el tramo corto de la curva a tasa fija debería mostrar una compresión de rendimientos. Hoy rinde 2,8% TEM (34,6% TNA), con los inversores orientándose hacia el mercado secundario ante la ausencia de estos instrumentos en la última licitación. En este sentido, consideramos que resulta atractivo posicionarse en este tramo, aprovechando las tasas elevadas y un tipo de cambio nominal que, si bien podría haber encontrado un piso, se mantendría estable en el corto plazo. Recomendamos la Lecap S16M6 (2,8% TEM / 33,7% TNA) y la S30A6 (2,7% TEM / 32,4% TNA).

Por otro lado, seguimos viendo valor en los Duales, ya que, si bien las tasas podrían mostrar cierta distensión, no deberían bajar de manera significativa, considerando que en enero la inflación se aceleró al 2,9% m/m y estimamos que en febrero se ubicaría en 2,6% m/m, frente a una TAMAR que promedia 33% TNA (2,75% TEM) en lo que va del mes. Además, los Duales están actualmente devengando un rédito superior al 3% TEM, lo que refuerza su atractivo relativo frente a los instrumentos a tasa fija de similar duration, que rinden por debajo del 2,8% TEM. Recomendamos el Dual TTJ26, con un margen del 3% sobre la tasa TAMAR.

Además, continuamos incorporando bonos CER a nuestra estrategia, considerando que la inflación sigue mostrando resistencia y que el mercado descuenta una inflación por debajo de nuestras estimaciones. En este sentido, recomendamos el Boncer TZX26 (CER +3,9%), que hoy tiene en precios una inflación implícita del 2% m/m entre febrero y abril. Para los inversores que busquen extender duration, sugerimos el Boncer TZXD6 (CER +6,6%), que, bajo un supuesto de inflación acumulada del 26,7% en 2026, podría ofrecer un retorno directo cercano al 29,3%.

De todos modos, aun cuando el tipo de cambio nominal se mantiene estable en el corto plazo, seguimos priorizando estrategias de cobertura cambiaria dada la persistente caída del tipo de cambio real. Si bien la debilidad del dólar a nivel global le otorga cierto “aire”, la tendencia indica que la ganancia del año pasado lograda por el salto del tipo de cambio nominal se perdería en los próximos dos meses si la paridad actual no se mueve, lo que hacia adelante reabre las expectativas de corrección cambiaria. En este marco, consideramos prudente sostener posiciones en instrumentos dollar-linked como el D30A6 (devaluación +0,7%), que actualmente descuenta una devaluación implícita directa del 5,9% hacia abril de 2026.

ESTRATEGIAS EN DÓLARES

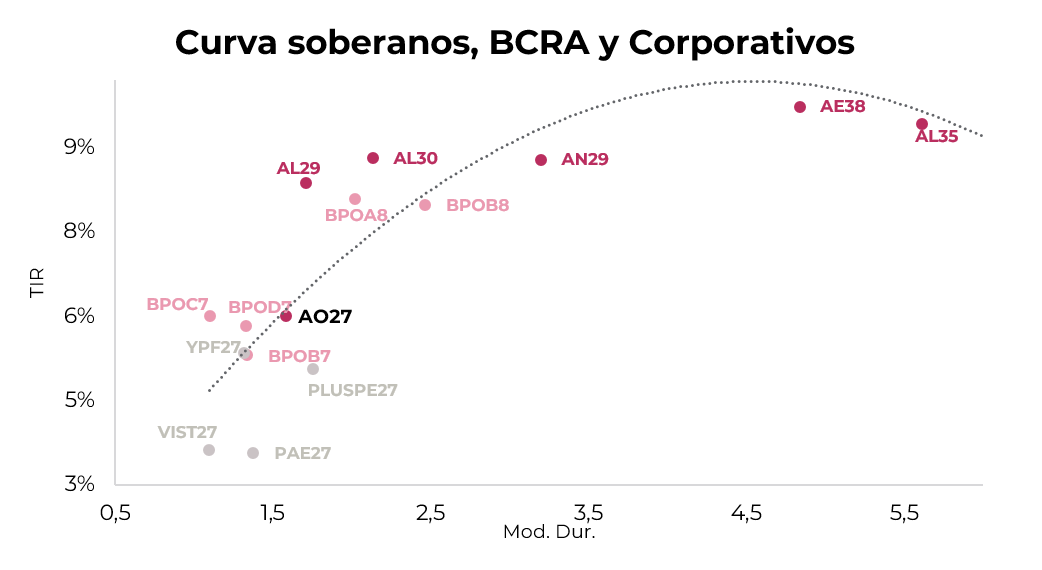

Consideramos que el nuevo Bonar A027 constituye una alternativa atractiva para incorporar a las carteras en el actual contexto. En su primera licitación, cortó a un precio de $100,45 (c/100 VN), lo que implica un rendimiento de 5,89% TIR. El instrumento se ofrecerá de manera quincenal por un monto de hasta USD 150 M por subasta, abriendo una segunda ronda al día siguiente por hasta USD 100 M adicionales, hasta alcanzar un monto máximo total de USD 2.000 M. La combinación entre flujo de fondos, tasa y duration corta le otorga ventajas relativas frente a otros instrumentos de la curva soberana, así como frente a corporativos y títulos del BCRA.

El bono tiene amortización tipo bullet y un cupón del 6,0% anual con pagos mensuales. La TIR de 5,89% resulta atractiva considerando el plazo hasta el vencimiento y una modified duration de 1,58. El A027 vence el 29 de octubre de 2027; si bien es posterior a las elecciones presidenciales, se encuentra dentro del mandato de Milei y antes de un eventual ballotage, lo que limita la incertidumbre política relativa frente a títulos de mayor plazo. Inicialmente, el instrumento contará con liquidez reducida, que se espera aumente a medida que se incrementen los montos ofrecidos en las próximas licitaciones del Tesoro.

Desde el punto de vista relativo, el A027 satisface la demanda del mercado en un tramo de la curva donde la oferta es limitada. El AL30, por ejemplo, exhibe una modified duration de 2,14 y un vencimiento posterior al actual mandato, que compara con la modified duration de 1,58 del nuevo Bonar. En tanto, en el tramo corto de la curva de corporativos ley local se observan rendimientos promedio de 4,4%, por debajo de lo que ofrece el A027. En cuanto a los BOPREAL, si bien el Serie 1-C cuenta con una modified duration similar, su retorno es levemente inferior y el cupón del 5% anual se paga de manera semestral, frente a la frecuencia mensual que ofrece el Bonar.

Dicho esto, el Bonar 2027 se posiciona, además, como una alternativa interesante para inversores con disponibilidad de dólares vía CCL que buscan un instrumento soberano corto en hard-dollar. Con un canje en torno a 3,1, quien dispone de fondos cable puede acceder a una mayor cantidad de nominales, lo que eleva el rendimiento efectivo del A027 hasta niveles cercanos al 8% TIR.