Las Siete Magníficas están en territorio de corrección, con caídas que van desde 14% en el caso de Apple hasta 40% en el caso de Tesla. Esta tendencia explica la mayor parte de la reciente baja del índice S&P 500, donde este grupo de empresas representa un 31%, y del Nasdaq 100, compuesto en un 42% por estas firmas líderes.

Existen múltiples factores detrás de esta corrección. Uno de ellos es la creciente competencia desde China. En materia de inteligencia artificial, el pronunciado avance de firmas como Alibaba, Tencent, Huawei y DeepSeek las posiciona como potenciales candidatos a disputar el liderazgo de los titanes norteamericanos.

Al mismo tiempo, la automotriz china BYD viene ganando participación de mercado sobre Tesla en Asia y Europa, destacándose recientemente por alcanzar una mayor producción de vehículos eléctricos que la compañía norteamericana, a pesar de no tener participación en el mercado de Estados Unidos.

Un aspecto adicional detrás de la corrección es la creciente necesidad de capital en la carrera por el liderazgo en inteligencia artificial. En este contexto, Microsoft, Amazon, Alphabet y Meta planean invertir alrededor de USD 320.000 M en centros de datos solo en 2025, un aumento del 40% respecto a 2024.

A medida que estas inversiones se acumulen, también lo harán los costos de mantenimiento y la depreciación, afectando negativamente las ganancias. En otras palabras, el modelo de negocio de estas empresas se volverá más intensivo en capital, con costos operativos más altos en comparación con el tradicional negocio de software.

Por otro lado, la fuerte presencia global de las Siete Magníficas las hace especialmente vulnerables a una guerra comercial, en la que algunos bloques económicos o países podrían responder a las tarifas de Trump con nuevos impuestos a las actividades que estas empresas dominan.

Por último, la corrección se debe en parte a temores sobre los múltiplos de valuación elevados a los que cotizan estas empresas. En este sentido, vale la pena analizar caso por caso la evolución de cada uno y sus perspectivas.

Apple cotiza actualmente a 28,5x sus ganancias esperadas para los próximos doce meses, un múltiplo que supera el promedio de seis años (25,1x) a pesar de la reciente caída. La compañía acumula el menor retroceso desde máximos (-14%) producto de su baja exposición a inteligencia artificial, ya que la firma no está construyendo centros de datos ni tiene altas necesidades de inversión en áreas relacionadas.

No obstante, Apple presenta un importante riesgo de disrupción en caso de una guerra comercial, debido a su dependencia de los mercados internacionales, particularmente Europa (26% de los ingresos) y China (17%). La empresa llegó a cotizar en torno a 15x sus ganancias en 2019, momento en que Trump cumplía su primer mandato presidencial, caracterizado por importantes confrontaciones comerciales con el gigante asiático.

Por su parte, Microsoft cotiza a 29,9x sus ganancias previstas para los próximos doce meses, levemente por debajo del promedio de seis años (31,3x). Si bien la empresa está comprometida con costosas inversiones en centros de datos, el mercado considera que Microsoft tiene las mayores posibilidades de consolidarse como el líder indiscutido en la carrera por la inteligencia artificial, gracias a su alianza temprana con OpenAI, sus capacidades en computación en la nube y sus amplios recursos financieros.

Los múltiplos de valuación de Microsoft rara vez cayeron por debajo de 25x las ganancias futuras a raíz de la diversidad de sus fuentes de ingresos, que van desde computación en la nube y software para computadoras hasta videojuegos.

NVIDIA, por otro lado, hoy cotiza a 26,4x sus ganancias proyectadas para los próximos doce meses, siendo este uno de sus múltiplos más bajos registrados en los últimos seis años.

La importante baja del múltiplo, desde 64x a mediados de 2023, se debe en buena medida a los menores prospectos de crecimiento. La compañía incrementó sus ingresos un 384% en los últimos dos años, desde USD 27 MM hasta USD 130 MM. Sin embargo, el consenso de analistas prevé un crecimiento de 57% en 2025 y de 24% en 2026, una desaceleración natural para un mercado que deja de ser incipiente.

Actualmente, Amazon cotiza a 27,6x sus ganancias previstas para el próximo año, considerablemente por debajo del promedio de seis años (41,9x).

En este caso, la fuerte compresión de múltiplos responde más al crecimiento de las ganancias que a la caída de precio (-15% desde máximos). Sucede que su unidad de computación en la nube, el segmento más rentable de la empresa, continúa ganando peso (17% de los ingresos en 2024) sobre su segmento de e-commerce, que cuenta con menores márgenes de rentabilidad.

Al mismo tiempo, la compañía culminó un largo proceso de reestructuración de su área de comercio electrónico, logrando una rentabilidad operativa récord de 8% en el último trimestre de 2024 para las operaciones dentro de Estados Unidos y de 3% en el plano internacional. Para poner en perspectiva, la unidad de computación en la nube tiene un margen operativo de 37%. Como resultado, la ganancia de Amazon se duplicó en 2024 y se espera que crezca un 28% en 2025.

Alphabet cotiza a 17,8x sus ganancias esperadas para los próximos doce meses, por debajo del promedio de seis años (20,6x). Se trata del múltiplo más bajo entre las Siete Magníficas debido a temores de que el ascenso de la inteligencia artificial complique su monopolio en búsquedas web, tanto por mayor competencia como por mayores costos por servir las búsquedas.

Si bien la empresa está logrando un posicionamiento líder en conducción autónoma y cuenta con un sólido tercer puesto en computación en la nube, el 87% de sus ingresos y prácticamente toda su ganancia operativa provienen de Google.

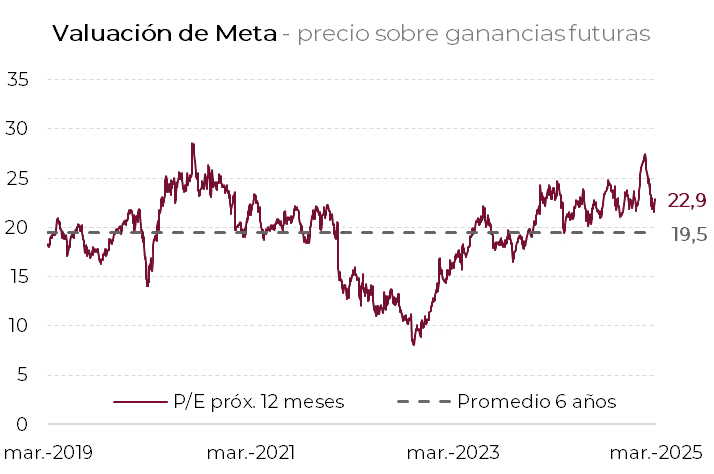

Meta cotiza hoy a 22,9x sus ganancias esperadas para el próximo año, por encima del promedio de seis años (19,5x). Luego de perder 80% de su valor entre 2021 y 2022, la compañía logró una recuperación sin precedentes, multiplicando su valor x6 desde mínimos y sumando USD 1,35 billones de valor de mercado en el trayecto.

Parte de la recuperación responde a que la empresa lleva prácticamente 15 años invirtiendo en inteligencia artificial y cuenta con la mayor capacidad de recopilación de datos, gracias a que más de 3.350 millones de personas usan sus plataformas a diario. Por ello, Meta fue capaz de aprovechar los avances recientes para mejorar el rendimiento de sus anuncios digitales y comenzar a monetizar más servicios de WhatsApp, incluyendo chatbots.

A su vez, la compañía está involucrada en importantes inversiones en centros de datos. Sin embargo, a diferencia de Microsoft, Amazon y Alphabet, Meta no construye centros de datos para proveer servicios de computación en la nube a terceros, sino para satisfacer sus propias necesidades de procesamiento.

Finalmente, hoy Tesla cotiza a 92,5x sus ganancias previstas para los próximos doce meses, en línea con el promedio de seis años (93,7x), que se ve influido por la elevada volatilidad entre 2019 y 2021.

La empresa se destaca dentro del grupo por múltiples razones: es la única cuya valuación no supera el billón de dólares, cuenta con la mayor caída desde máximos (-40%) y cotiza al mayor múltiplo sobre ganancias.

Su valor se duplicó en los dos meses que siguieron al triunfo electoral de Trump, reflejando crecientes expectativas de favoritismos desde el gobierno. No obstante, su cotización terminó por desplomarse en los meses siguientes, a medida que se registraban fuertes caídas de ventas en China y Europa, dando cuenta de un boicot a partir de su asociación al gobierno de Trump.

En conclusión, la corrección que atraviesa este grupo de compañías se traduce en múltiplos de valuación menos excesivos comparados con el cierre de 2024, dando lugar a oportunidades de adquirir acciones a precios más razonables.

Concretamente, NVIDIA, Amazon y Alphabet presentan un importante descuento en sus múltiplos de valuación comparados con el promedio de los últimos seis años. Sin embargo, como suele ser el caso habitualmente, los menores múltiplos responden a un contexto más desafiante y menores prospectos de crecimiento, entre otros factores.