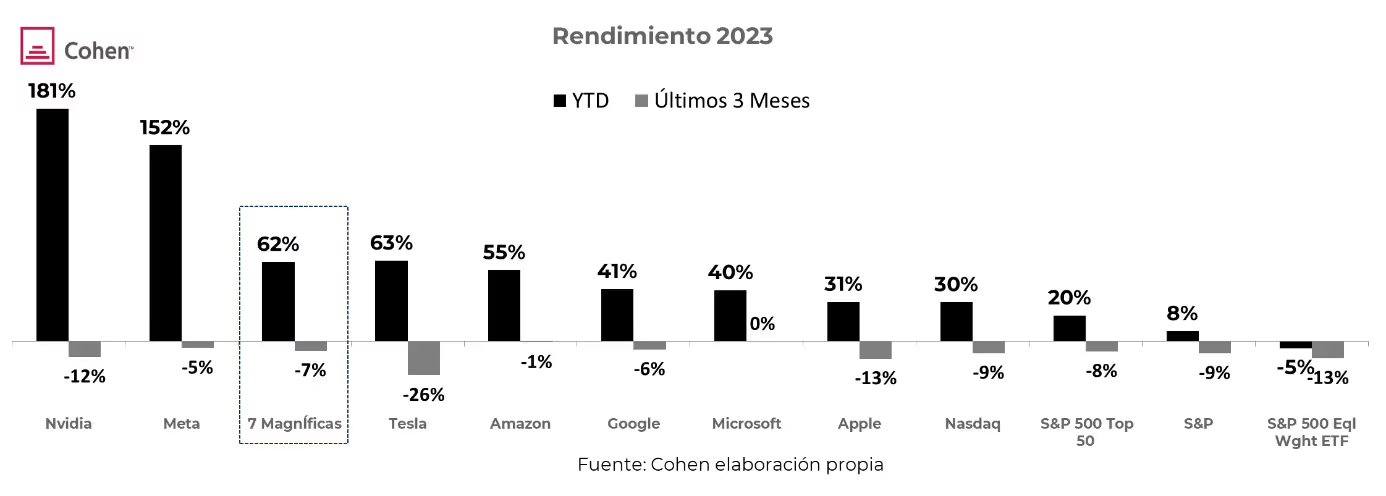

En los primeros 10 meses del año, el S&P subió 9% impulsado principalmente por las 7M –compuesto por Apple, Microsoft, Nvidia, Amazon, Meta, Tesla y Alphabet– que representan casi un tercio del índice y que ganaron 62%. Sin embargo, en los últimos 3 meses cayeron 9% y 7%, respectivamente.

A pesar de la corrección que tuvo el mercado en los últimos tres meses, esto plantea un interrogante acerca de si se revertirá dicha tendencia y si el grupo de las siete podrá seguir traccionando a futuro.

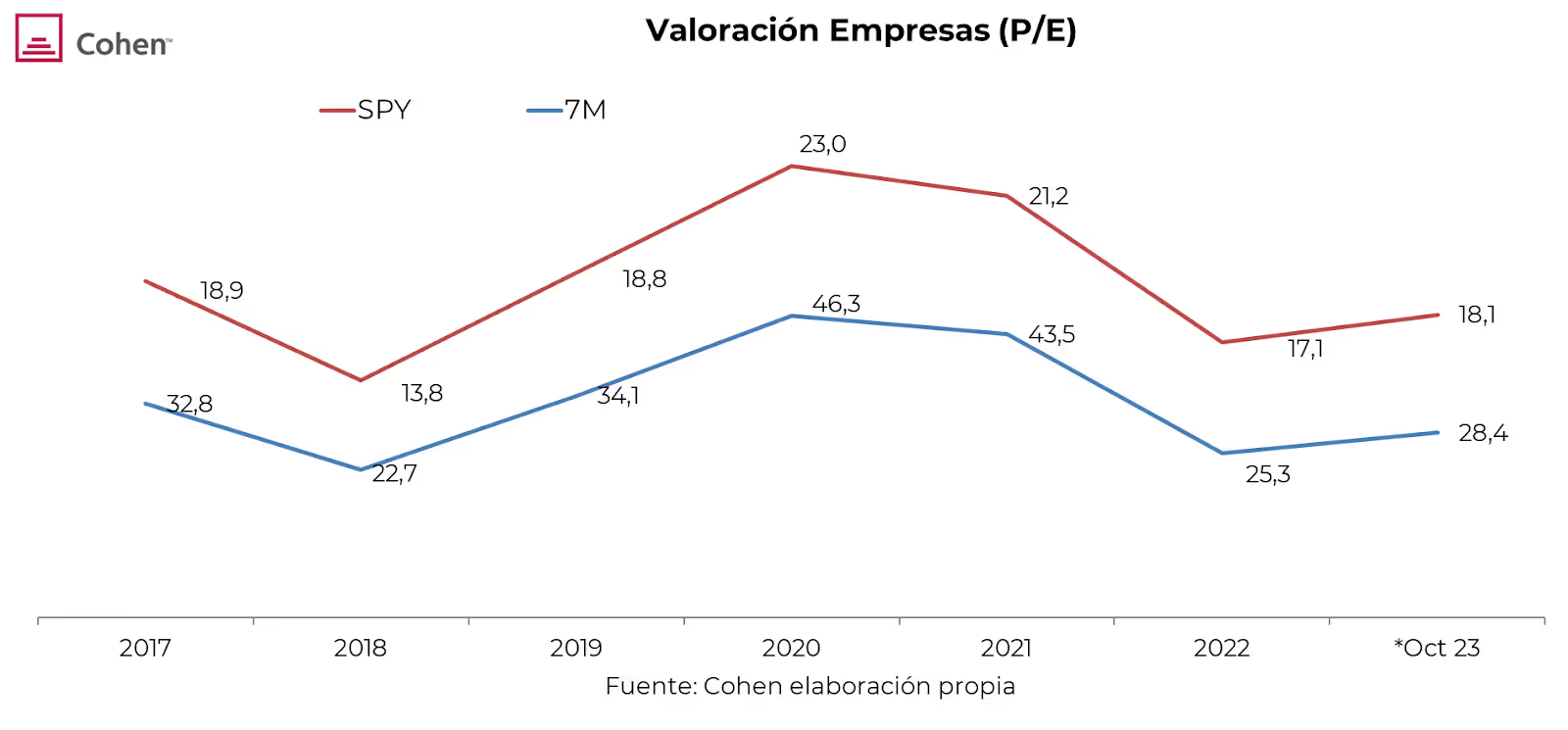

En los últimos 7 años, el Forward P/E, que evalúa la valoración de una empresa en función del precio y las ganancias proyectadas, para el grupo de las 7M alcanzó 28,4 en octubre, mientras que el promedio histórico se sitúa en 33,3. Este dato sugiere que el mercado podría estar subvalorando estas acciones, indicando un potencial de crecimiento aún no completamente reflejado en su valoración actual.

Además, el ratio P/E entre las 7M y el índice SPY se encuentra actualmente en 1,6, por debajo del promedio histórico de 1,8, lo que evidencia que estas acciones podrían considerarse baratas en comparación con el S&P, sugiriendo un margen para un crecimiento continuo.

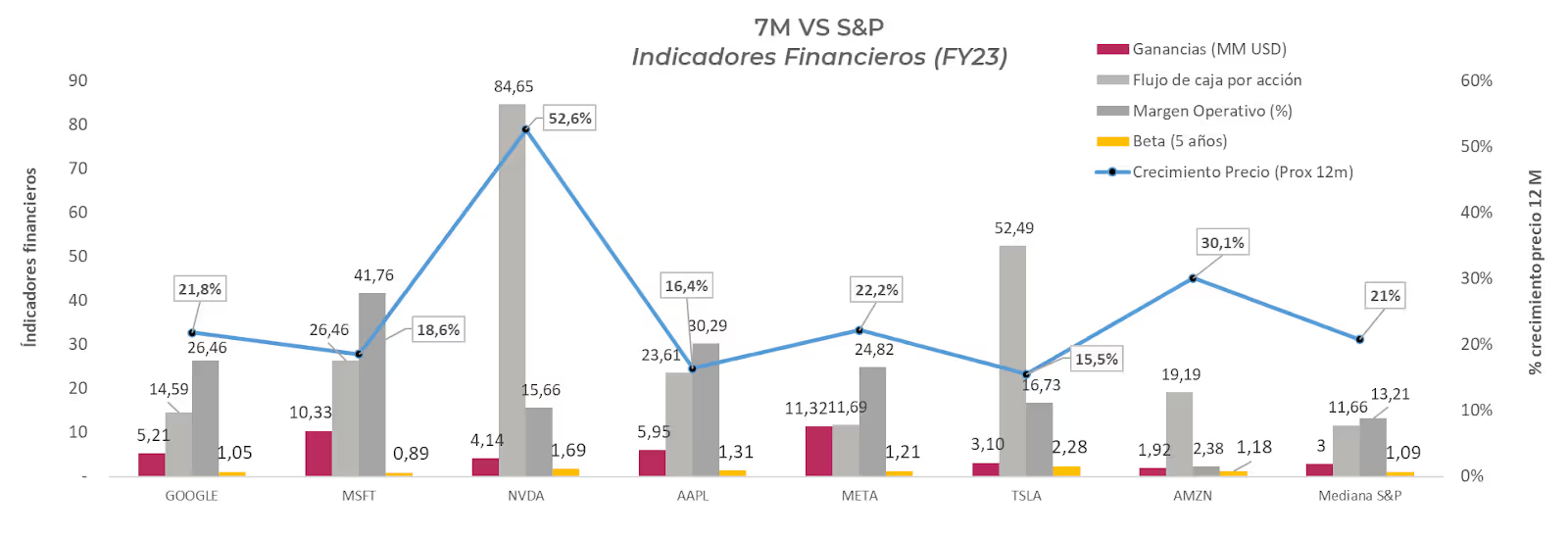

También se observa que las 7M son empresas con un fuerte crecimiento de ingresos y márgenes operativos casi el doble a la mediana del S&P, lo que muestra una eficiencia operativa superior en comparación con el promedio del mercado. Además, la relación precio/cash flow, al ser comparativamente favorable, refleja una valoración positiva en términos de generación de efectivo.

Puntualmente dentro de las empresas, Microsoft lidera en ganancias y margen operativo; por otro lado, NVIDIA se destaca con el mayor precio en relación con el cash flow por acción, indicando un valor elevado en términos de flujo de efectivo. Tesla, con el beta más alto, sugiere una mayor volatilidad en el mercado en comparación con sus pares. Mientras tanto, Amazon muestra la menor rentabilidad operativa.

Estas empresas, no solo se destacan por su rendimiento y sus sólidos estados financieros, sino que, en cada uno de sus rubros, son los actores principales y acaparan buena parte del mercado. Por ejemplo, Apple lidera con más del 50% de la cuota de mercado de smartphones en EE. UU., Microsoft mantiene su dominio como sistema operativo de escritorio a nivel mundial. Por su parte, Google ostenta el 90% de la cuota de búsqueda en Internet y YouTube es el segundo sitio más visitado globalmente.

A su vez, Amazon abarca el 40% de las ventas minoristas en línea en EE. UU. y Nvidia monopoliza las unidades de procesamiento de gráficos en centros de datos de inteligencia artificial, mientras que Meta, con casi 4.000 millones de usuarios, lidera las redes sociales. Por último, Tesla se destaca como el principal fabricante rentable de vehículos eléctricos en América del Norte.

Además, la aparición de la inteligencia artificial (IA) se erige como el factor clave que subyace al favorable desempeño de las acciones de las 7M. Estamos al inicio de una nueva era donde la IA se posiciona como el principal catalizador de crecimiento económico y desarrollo social. Estas empresas son las que mejor han capitalizado dicha tecnología que llegó para quedarse.

Tal es así que, en la actual temporada de balances, el grupo de las 7M proyecta un fuerte crecimiento del 49% i.a en ganancias y un aumento del 12,2% i.a en ingresos para el tercer trimestre, consolidándose como un pilar clave para el mercado y con un crecimiento esperado vinculado a la fuerte influencia de la IA y al negocio de la nube. Si se excluye la contribución de las 7M, las ganancias del 3Q23 para el S&P pasarían del 1,2% i.a. al -5,7% i.a.

Hasta el momento, cinco de las siete empresas reportaron sus números. Amazon y Microsoft fueron las más destacadas con aumentos de ingresos del 13% i.a. Ambas empresas informaron resultados trimestrales con un crecimiento en sus unidades de nube por encima de lo previsto. Para Google, el aumento en los ingresos fue del 11% i.a., y el negocio de la nube, Google Cloud, si bien aumentó 22% i.a., estuvo un 2% debajo de lo esperado. Finalmente, Meta presentó un margen operativo del 40%, contra un 20% del año anterior, con ingresos superando las previsiones, destacándose una buena performance del segmento de realidad virtual y crecimiento de los usuarios. Por su parte, Tesla, a raíz de un recorte de precios y un menor número de entregas, tuvo una caída en el crecimiento de los ingresos y los márgenes. Igualmente, apunta a entregar 1,8 millones de vehículos para el próximo año.

Dada la combinación de factores que respaldan el desempeño de estas acciones, tanto en comparación con el mercado como en términos de generación de resultados internos, las perspectivas de crecimiento de precios para los próximos 12 meses son notables. Según el consenso de analistas de Reuters, se proyecta un crecimiento promedio del 25% para las 7M. Entre ellas, Nvidia destaca como la más favorecida, con una expectativa de aumento del 52% en su valor, seguida de cerca por Amazon con un estimado del 30%.

En síntesis, es innegable el rendimiento positivo del Nasdaq y las empresas tecnológicas conocidas como las 7M. A pesar de una corrección del mercado en los últimos tres meses, estas empresas, que tienen un gran peso en el S&P 500, han sido fundamentales en los rendimientos del índice y presentan un potencial para seguir creciendo y traccionando el mercado, respaldado por fundamentos financieros sólidos y su posición dominante en diversas industrias. Una buena alternativa para aprovechar el potencial que tienen estas empresas son nuestras carteras de CEDEARs, Quality y BBG, con alta ponderación en tecnológicas que a lo largo del 2023 obtuvieron un alza del 44% en dólares.