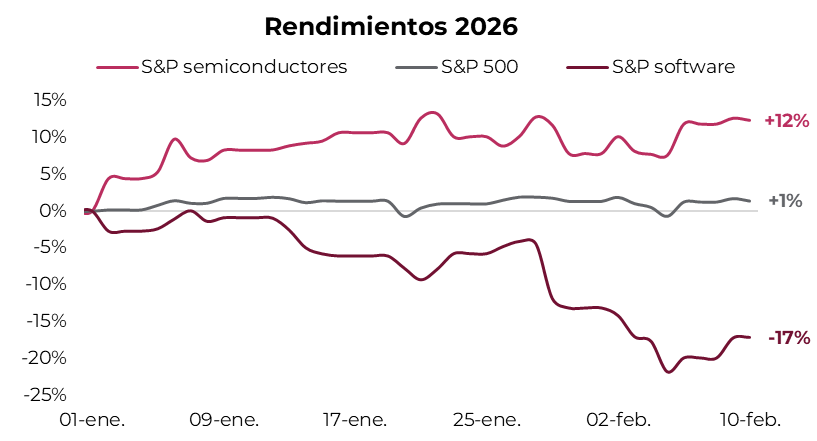

Las compañías de software del S&P 500 acumulan una caída del 17% en lo que va de 2026 y del 26% desde los máximos alcanzados el 28 de octubre pasado. En cambio, el índice S&P 500 gana 1% en el año y el sector de semiconductores sube 12%.

Esta marcada dispersión refleja un cambio profundo en las expectativas del mercado frente al avance acelerado de la inteligencia artificial (IA), que amenaza con alterar el modelo de negocios tradicional del software corporativo.

El deterioro relativo del sector software se intensificó durante febrero, luego de una serie de hitos tecnológicos que reforzaron la narrativa de disrupción. Anthropic lanzó soluciones específicas para industrias como servicios legales, financieros y atención al cliente, mientras OpenAI presentó una versión mejorada de sus herramientas junto con una nueva plataforma orientada a facilitar la implementación empresarial de agentes de IA.

El temor central de los inversores es que estas herramientas permitan a las compañías desarrollar soluciones internas a menor costo, reduciendo la necesidad de contratar software provisto por terceros. En otras palabras, el mercado comenzó a evaluar un escenario en el que los agentes de IA podrían desintermediar parte del negocio del software como servicio (SaaS), presionando ingresos y poder de fijación de precios.

A este cambio tecnológico se sumó una segunda señal contundente proveniente de la temporada de resultados corporativos. Los principales desarrolladores de infraestructura de IA anunciaron planes de inversión sin precedentes, anticipando una expansión masiva de la demanda de servicios vinculados a esta tecnología.

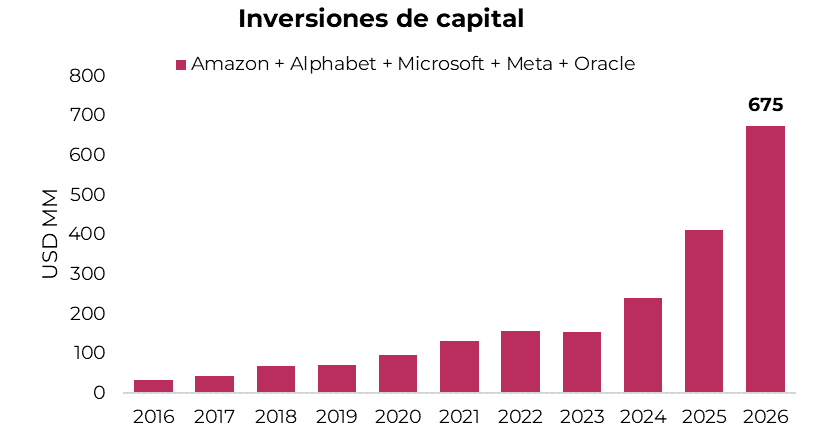

Amazon, líder global en computación en la nube a través de AWS, proyecta inversiones de capital por USD 200 mil millones en 2026.

Alphabet planea duplicar su gasto hasta USD 180 mil millones, al tiempo que Meta apunta a USD 125 mil millones y Microsoft a cerca de USD 120 mil millones.

Oracle, aunque con menor escala relativa, anunció planes para captar financiamiento por USD 50 mil millones destinados a expandir su negocio de nube.

En conjunto, estas cinco compañías desplegarán aproximadamente USD 675 mil millones en inversiones de capital durante 2026, un salto de USD 263 mil millones respecto al año anterior, en el marco de una costosa carrera por liderar la infraestructura global de IA. Este contexto refuerza la incertidumbre del mercado sobre quiénes serán finalmente los ganadores y perdedores del nuevo ciclo tecnológico.

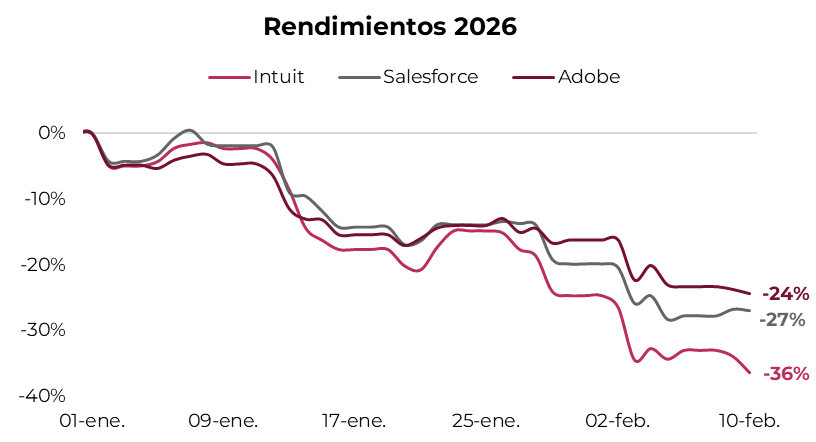

Dentro del universo software, la corrección golpeó especialmente a compañías consolidadas como Intuit (especializada en soluciones de gestión financiera y contabilidad), Salesforce (líder en software de gestión de relaciones con clientes) y Adobe (referente global en herramientas de diseño digital y creación de contenidos).

Estas compañías perdieron entre 24% y 36% de su valor de mercado en lo que va del año, lo cual implica una destrucción de valor que supera los USD 170 mil millones.

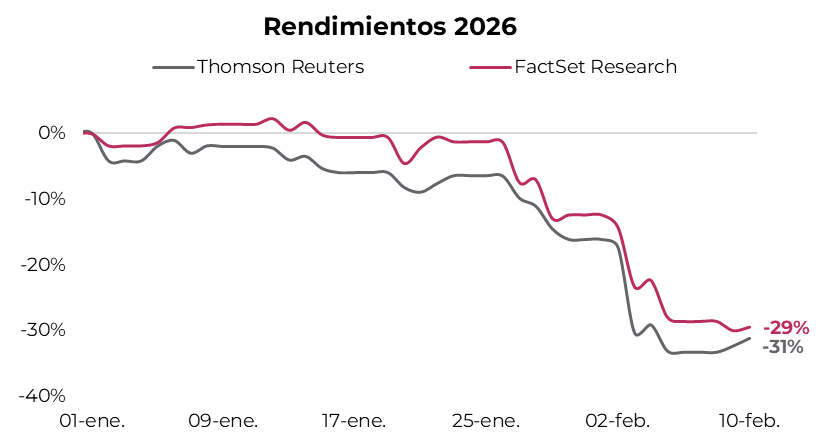

De forma similar, plataformas de análisis financiero como Thomson Reuters y FactSet Research acumulan caídas cercanas al 30% en 2026, ante el temor de que sus servicios, o al menos su poder de fijación de precios, enfrenten presión competitiva por parte de nuevas herramientas de IA capaces de generar análisis automatizados.

Bloomberg, que permanece como empresa privada, probablemente experimentaría una dinámica similar si cotizara en bolsa.

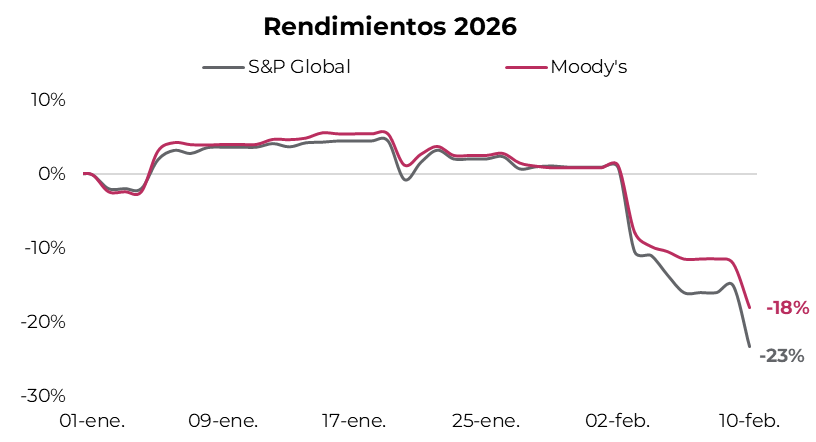

Las firmas S&P Global y Moody’s tampoco escaparon a esta tendencia, con retrocesos de entre 18% y 23%. Aunque su negocio central de calificación crediticia, donde operan en un virtual duopolio global con 80% de participación entre ambas, permanece relativamente protegido de la disrupción tecnológica, ambas compañías cuentan con importantes unidades de software y análisis de datos financieros que concentran el mayor riesgo.

En Moody’s, las áreas fuera de calificaciones representan el 48% de los ingresos totales, en tanto que en S&P Global alcanzan el 70%.

En conclusión, el sector software se convirtió en la nueva víctima de la incertidumbre que rodea a la inteligencia artificial. Sin embargo, gran parte de la corrección responde más a expectativas futuras que a un deterioro concreto de los fundamentos actuales.

La historia reciente muestra que el mercado no siempre acierta al anticipar a los ganadores y perdedores tecnológicos. Alphabet, por ejemplo, fue castigada inicialmente por temores de que la IA destruyera el negocio de búsqueda de Google. Sin embargo, desde el lanzamiento de ChatGPT a finales de 2022, los ingresos de Google Services crecieron 35% y su margen operativo se expandió desde 33% en 2022 hasta un récord de 41% en 2025.

La magnitud de la disrupción de la IA es innegable, pero su impacto final sobre el ecosistema de software corporativo sigue abierto.