El lunes, los contratos futuros de ROFEX corrigieron inmediatamente las subas extraordinarias que habían registrado el viernes anterior, alimentadas por los rumores de shock devaluatorio, y cayeron 3,6% diario. Cuando comparamos contra el jueves 29 de febrero –para despejar el ruido de este viernes excepcional–, los contratos marcaron una caída de 3,1% semanal promedio.

Las principales caídas estuvieron en los contratos largos, especialmente en noviembre (-4,5%), diciembre (-4,7%) y enero (-4,5%).

El contrato de marzo cotiza en $870 y marca una devaluación directa de 2,7% (3,6% mensualizado). Para los meses siguientes, los precios reflejan que el crawling peg se elevaría a niveles en torno al 7,2%: 5,6% en abril ($919), 7,5% en mayo ($987) y 7,8% en junio ($1.064). Finalmente, los precios señalan una devaluación de 6,2% promedio en el segundo semestre de 2024.

Así, la curva de tasas (TNA) tuvo una importante compresión semanal y muestra una pendiente positiva que se empinó por el abaratamiento relativo de los contratos cortos. Marzo rinde TNA 43%, abril TNA 58%, mayo TNA 72% y junio TNA 82%. A partir de ahí, los rendimientos aumentan progresivamente hasta alcanzar un máximo de TNA 101% en enero.

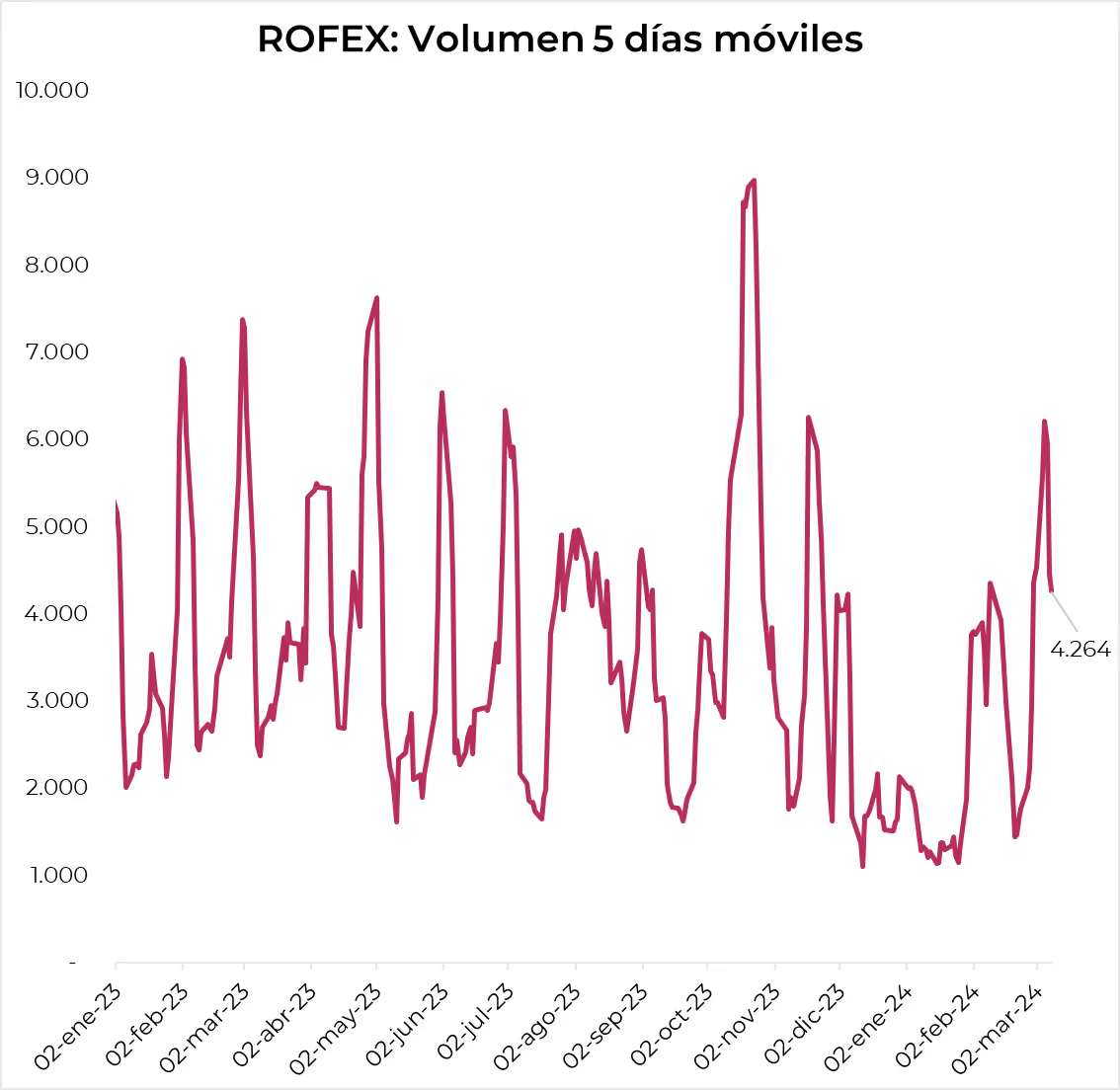

El volumen operado se mantiene elevado. En los últimos cinco días hábiles se comerciaron 4,3 millones de contratos. El viernes 8 de marzo el interés abierto cerró en USD 1.924 M. Un aumento de 30% m/m y una caída de 30% i.a.