En nuestros últimos informes habíamos sugerido reducir la exposición al carry en pesos y comenzar a dolarizar parte de la cartera. Esa estrategia resultó acertada: durante julio, el tipo de cambio oficial subió un 13,2% y los dólares financieros acompañaron esta tendencia, resultando en un rendimiento negativo en las estrategias de carry trade. A pesar de ese desempeño, hoy volvemos a encontrar puntos de entrada al arbitraje atractivos en algunos instrumentos en pesos.

Tras el reordenamiento monetario que desató una fuerte volatilidad en las tasas de interés, los rendimientos en pesos parecen comenzar a estabilizarse, aunque en un escalón sensiblemente más alto. La curva a tasa fija muestra una pendiente negativa y claramente empinada, con rendimientos que van del 41% TNA en el tramo corto hasta 32% TNA en el tramo largo. Estos niveles parecen consolidarse como un nuevo punto de equilibrio, en un contexto de presión cambiaria y un perfil de vencimientos en pesos particularmente exigente en los próximos meses –$36,5 billones en agosto y $20,1 billones en septiembre–, que se mantienen desafiantes hacia fin de año. Si bien el Tesoro cuenta con $14,2 billones en la cuenta del BCRA, es esperable que busque sostener un elevado nivel de rollover, lo que lo obligaría a seguir convalidando tasas altas para evitar que el excedente de pesos presione a la baja los rendimientos y termine trasladándose al mercado cambiario, comprometiendo la continuidad del proceso de desinflación. En este escenario, si bien seguimos recomendando mantener una porción relevante de la cartera dolarizada, identificamos oportunidades para volver a posicionarse en instrumentos en pesos, en especial a estos niveles de tipo de cambio y tasa de interés.

Curva a tasa fija

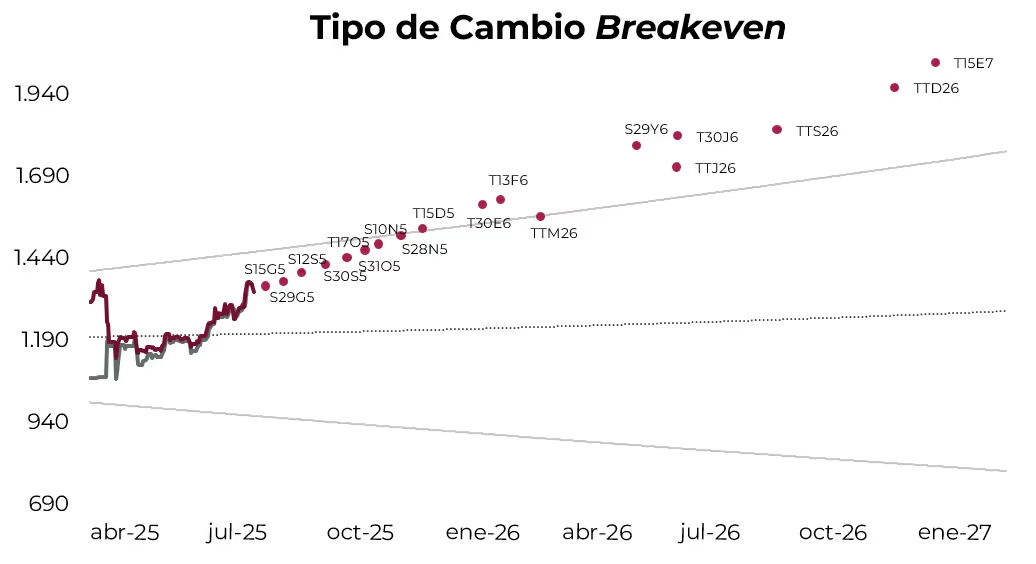

Tal como se observa en el gráfico, a partir del Boncap T15D5 el tipo de cambio breakeven comienza a ubicarse por encima del techo de la banda de flotación. Esto implica que, bajo el esquema cambiario vigente, un inversor que adquiera dicho bono en la actualidad y lo mantenga hasta su vencimiento el 15 de diciembre podría obtener un rendimiento directo en dólares de al menos 0,5% (1,4% TNA). A partir de ese punto, los retornos potenciales se vuelven cada vez más atractivos. En plazos más largos, como el caso del T15E7 –con vencimiento en enero de 2027–, el rendimiento directo en dólares asciende a 17,4% (11,8% TNA), siempre y cuando se mantenga el esquema de bandas y no se altere la dinámica del régimen cambiario vigente. Cabe señalar que estos rendimientos podrían ser incluso superiores si el tipo de cambio se mantiene por debajo del tipo de cambio breakeven calculado.

Bonos duales

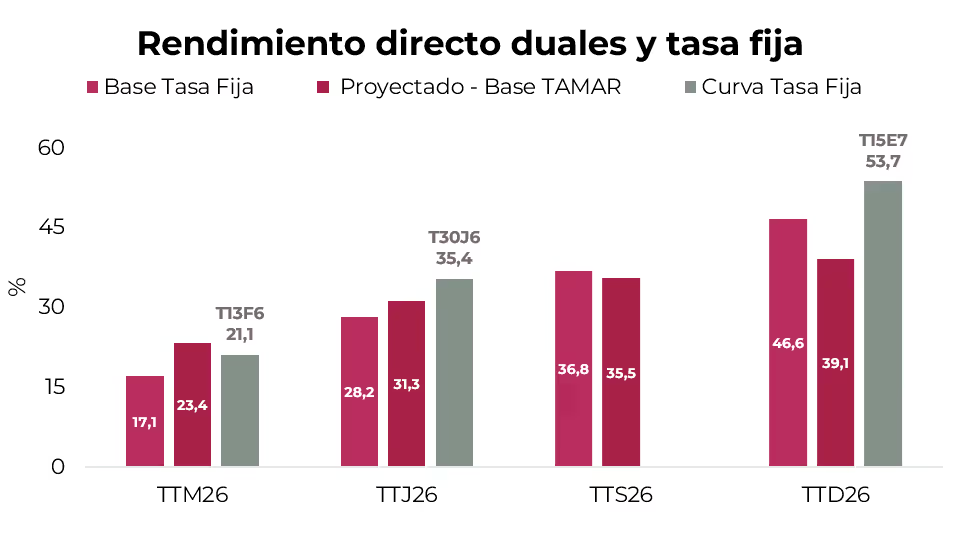

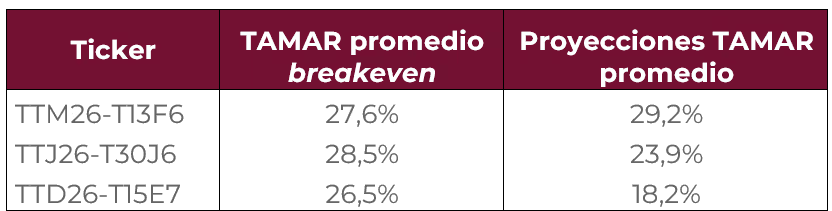

Por otro lado, los bonos duales continúan presentándose como una alternativa atractiva, sobre todo ante la persistencia de tasas nominales más altas en el corto plazo, que podrían ser capturadas a través de estos instrumentos. Recordemos que los duales pagan la mayor tasa entre la tasa fija capitalizable y el promedio de la TAMAR (variable) desde la fecha de emisión hasta la fecha de vencimiento. Al observar la evolución de la TAMAR, esta se ubica en 42,6% TNA, casi 10 pp por encima de los niveles previos al fin de las LEFIs. En este marco, si proyectamos la tasa que capitalizarían estos instrumentos al vencimiento bajo nuestro escenario base –que contempla una reducción gradual de las tasas nominales hacia el vencimiento, aunque permaneciendo elevadas en términos reales–, estimamos que tanto el dual TTM26 como el TTJ26 terminarían pagando la tasa variable, lo que implicaría un rendimiento directo de 23,4% y 31,3%, respectivamente. En contraste, los bonos TTS26 y TTD26 pagarían su versión a tasa fija. Sin embargo, la tasa TAMAR breakeven promedio entre la fecha actual y la fecha de vencimiento –es decir, aquella que igualaría el rendimiento de la alternativa a tasa fija– se ubica en un rango que va del 26,5% al 28,5% TNA. Estos niveles resultan superiores a nuestras proyecciones de tasas mayoristas para todo el período en los casos de los bonos TTJ26, TTS26 y TTD26, lo que indicaría que dichos instrumentos probablemente terminen rindiendo por debajo de sus equivalentes a tasa fija. La única excepción sería el TTM26, para el cual proyectamos una tasa TAMAR promedio superior a su breakeven, lo que implicaría un rendimiento relativo favorable frente a la opción a tasa fija.

Curva CER

Teniendo en cuenta nuestro escenario base, que contempla una inflación algo superior a la prevista inicialmente –producto del mayor ritmo de devaluación–, mantenemos el posicionamiento en los bonos CER. Como comentamos en Recalibrando la curva de pesos, actualmente estos instrumentos exhiben tasas reales en torno al 15% anual. Así, la inflación implícita promedio se ubica en 2% m/m hasta octubre 2025 y en 1,8% m/m de noviembre a enero de 2026, por debajo de nuestras estimaciones que, prevén una leve aceleración de la inflación post elecciones. En particular, destacamos el TZXM6 (CER +15,3%) y el TZXD6 (CER +13.9%), no solo porque muestran tasas reales muy atractivas, sino porque permitirían captar la posible aceleración de precios a raíz de una suba en el ritmo de devaluación.

Curva dollar-linked

Para aquellos inversores que requieran mitigar el riesgo cambiario, mantenemos una visión favorable sobre la deuda dollar-linked, que continúa liderando el desempeño acumulado del año con una ganancia del 29,6%. En particular, seguimos viendo valor en el TZVD5, que opera con una tasa de devaluación +9,7%, incorporando una devaluación implícita directa del 9%, por debajo del 14% que estimamos en nuestro escenario base. Además, supera ampliamente el rendimiento de los sintéticos dollar-linked a plazos similares, construidos a partir de la compra de una Lecap y un contrato de futuro calzando vencimientos. No obstante, también consideramos interesante complementar la estrategia con ONs bajo ley local, que hoy combinan una mayor liquidez con spreads atractivos, destacándose opciones como Tecpetrol 2026 TTC7O (5,5% TIR) o YPF 2027 YM35O (7% TIR).