En informes anteriores veníamos señalando que la estrategia de carry trade en pesos persistía, aunque con un margen cada vez más acotado por las señales de deterioro en el frente externo. Tras el anuncio del nuevo esquema monetario, inicialmente interpretamos que la eliminación de las LEFI por parte del BCRA podría dar lugar a una reconfiguración favorable de la curva en pesos, a partir del traspaso de liquidez hacia las Lecaps de corto plazo. Sin embargo, el desarme abrupto de las LEFI derivó en un contexto de mayor incertidumbre y volatilidad, antes que en una convergencia ordenada hacia nuevos niveles de tasa de interés.

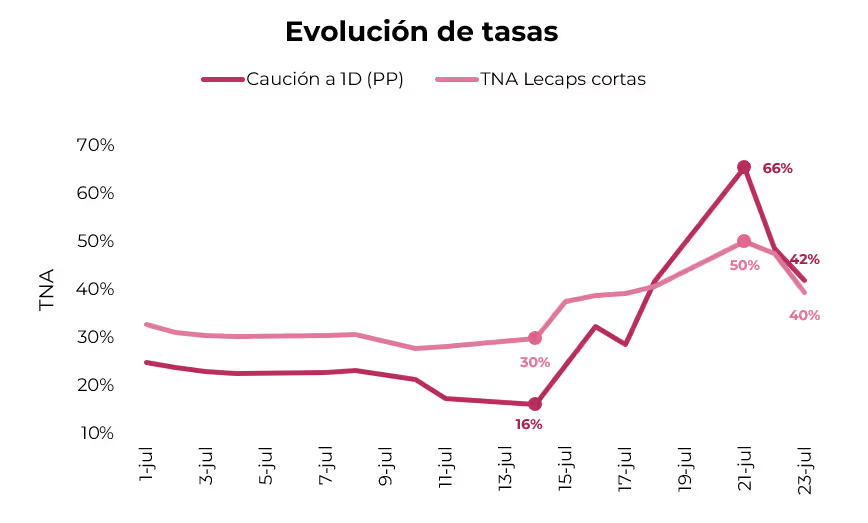

El exceso de liquidez de los bancos quedó en evidencia la semana posterior al fin de las LEFI, cuando la tasa de caución a un día operó en niveles del 16% TNA (PP), muy por debajo del 30% TNA que aún ofrecían las Lecaps en el tramo corto. La licitación por fuera del calendario anunciada el 14 de julio buscó contener este descalce, absorbiendo pesos y marcando un piso para las tasas. Desde entonces, tanto las tasas de caución como las de Lecaps corrigieron al alza: las primeras treparon a 32% TNA y las segundas a 39% TNA. Sin embargo, el efecto fue transitorio. Parecería que los bancos licitaron por encima de su necesidad de pesos, lo que forzó desarmes en el mercado secundario y, en un contexto de mayor tensión cambiaria, profundizó el ajuste de tasas. A comienzos de la semana siguiente, la caución a un día escaló hasta 66% TNA y las Lecaps alcanzaron el 50% TNA. Actualmente, ambas tasas se moderaron, pero se mantienen en niveles elevados: 42% y 40% TNA, respectivamente.

En este contexto, el tipo de cambio oficial no estuvo exento de volatilidad y acumula una suba cercana al 6% en lo que va de julio, reflejando un adelanto de la tensión cambiaria, que se preveía más cercana a las elecciones. Esta dinámica, sumada a la volatilidad de tasas y a la falta de una señal clara del BCRA sobre su sendero de normalización, obliga a reconfigurar las estrategias en moneda local, incluso aquellas centradas en el carry trade, que hasta junio venían ofreciendo retornos en dólares atractivos.

Como mencionamos en Tensión cambiaria en la previa electoral, nuestro escenario base contempla una devaluación del 2,7% m/m promedio entre agosto y octubre, con un salto discreto del tipo de cambio del 9,5% tras las elecciones. En este contexto, las estrategias de carry en pesos lucen cada vez más riesgosas, incluso en un entorno de tasas elevadas, ante una exposición cambiaria que comienza a dominar la ecuación. Por este motivo, consideramos prudente pausar las estrategias de carry en el corto plazo y esperar condiciones más favorables de entrada, particularmente en términos de tipo de cambio. Mientras tanto, sugerimos dolarizar carteras mediante instrumentos hard dollar, tal como detallamos en Dónde reinvertir los cupones de julio.

Esto no implica abandonar completamente las posiciones en pesos, sino que, para aquellos inversores que quieran mantenerse posicionados en moneda local, sugerimos privilegiar instrumentos que ofrezcan mayor protección frente a la volatilidad cambiaria y la incertidumbre política.

Curva a tasa fija

Para estrategias en pesos, privilegiamos el tramo corto de la curva de Lecaps, que ofrece tasas elevadas en torno al 3,4% TEM (40% TNA). Consideramos que, debido a la proximidad electoral y la persistente volatilidad cambiaria, resulta más prudente mantenerse cortos en duration y evitar extenderse hacia tramos más largos. Además, no podemos perder de vista que la próxima semana el Tesoro deberá afrontar vencimientos por $12 billones, al tiempo que durante agosto el total asciende a $30 billones. A partir de la dinámica observada en las últimas licitaciones y las presiones al alza sobre el tipo de cambio, es probable que el Tesoro continúe convalidando tasas elevadas en sus colocaciones. En este contexto, las licitaciones podrían mantenerse como una oportunidad atractiva para captar rendimientos elevados en el tramo corto de la curva.

Curva CER

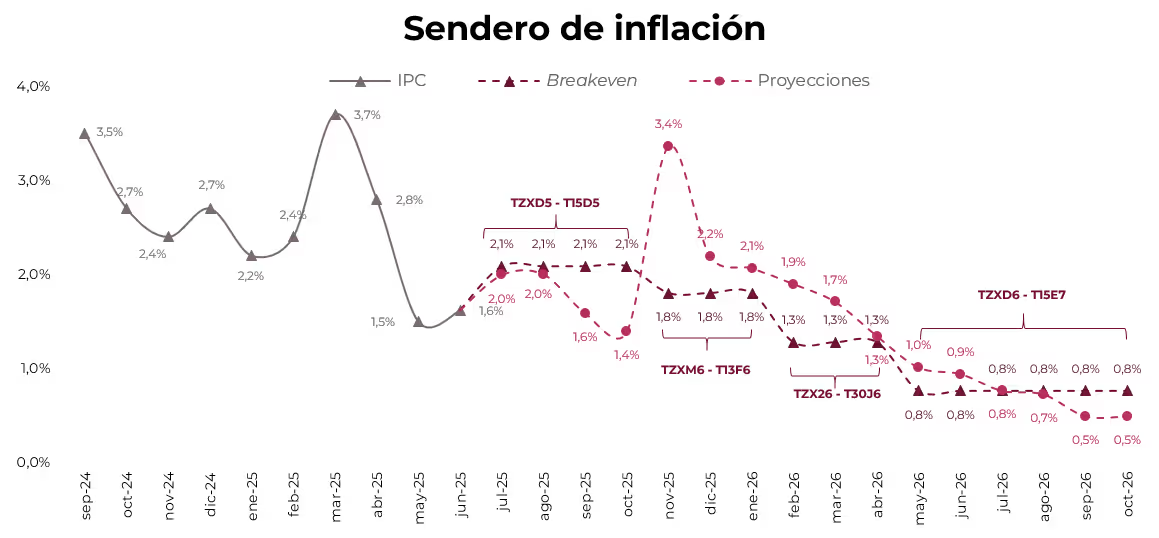

Teniendo en cuenta nuestro escenario base, que contempla una inflación algo superior a la prevista inicialmente –producto del mayor ritmo de devaluación–, los bonos CER vuelven a perfilarse como una alternativa atractiva. Actualmente, estos instrumentos exhiben tasas reales en torno al 14,7% anual, niveles que no se observaban desde octubre de 2023. Así, la inflación implícita promedio se ubica en 1,9% m/m hacia enero de 2026, por debajo de nuestras proyecciones. En particular, destacamos el TZXM6 (CER +15,9%) y el TZXD6 (CER +14% TEA), no solo porque muestran tasas reales muy atractivas, sino porque permitirían captar la posible aceleración de precios a raíz de una suba en el ritmo de devaluación.

Bonos duales

La persistencia de tasas reales más altas, en un contexto de mayor ritmo de devaluación y un tipo de cambio con presión al alza, nos lleva a seguir sobreponderando los bonos duales vs. la alternativa a tasa fija de duration similar. En este escenario, creemos que el TTM26 (2,6% TEM / TAMAR +8%) y el TTJ26 (2,5% TEM / TAMAR +7,5%) continúan resultando particularmente atractivos, dado que podrían capturar parte de esas tasas reales más elevadas. Ambos ofrecen TAMAR breakeven promedio al vencimiento de 22,7% y 23%, respectivamente, niveles que superan nuestras estimaciones, lo que sugiere que terminarían pagando la tasa variable al vencimiento.

Curva dollar-linked

Sostenemos una visión constructiva sobre los instrumentos dollar-linked, que se sobresalieron dentro del universo en pesos al ser los únicos en registrar retornos positivos en lo que va de julio (+4,5%). Además, encabezan el desempeño acumulado del año con una suba del 26%. Asimismo, seguimos destacando el TZVD5, que rinde devaluación -1% y descuenta una devaluación implícita directa del 16%, por debajo del 19% directo que contemplan nuestras proyecciones.