En el contexto de una desinflación en curso y con el mercado atento a la dinámica de acumulación de reservas, el MECON y el Central avanzaron con un conjunto de medidas orientadas a reforzar el esquema cambiario. Con el frente externo bajo la lupa y un BCRA que se mantiene al margen de las compras de divisas en el spot, el Gobierno busca fortalecer las reservas internacionales vía endeudamiento con el sector privado, a través de la emisión de títulos públicos con suscripción directa en dólares –y un tope mensual de USD 1.000 M– y licitaciones de repos con bancos internacionales. En paralelo, como comentamos en Objetivo: reservas. El giro táctico del BCRA, la autoridad monetaria continuó con el reordenamiento del esquema de liquidez: recompró Puts otorgados a entidades financieras y eliminó las LEFI –incentivando a las entidades a relocalizar excedentes, en parte hacia Lecaps de corto plazo–. Además, anunció la licitación de la Serie 4 del BOPREAL, que podrá ser suscripta el 18 de junio (con liquidación el 24 de junio), para reorganizar la cancelación de pasivos hacia el exterior.

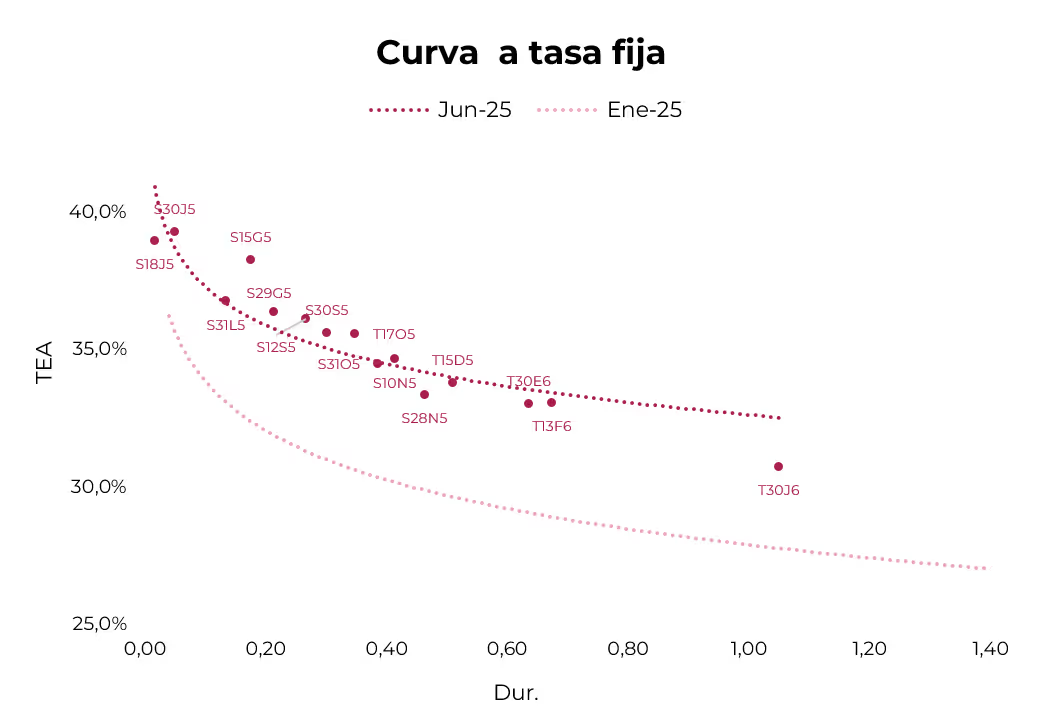

Con este reordenamiento en marcha, la renta fija en pesos no estará exenta de volatilidad, aunque no puede descartarse una moderación en las tasas de interés en el corto plazo, sobre todo en las colocaciones del Tesoro. La salida de las LEFIs obliga a los bancos a redireccionar su liquidez, por lo que el Tesoro anunció que comenzará a licitar Lecaps con vencimientos a uno, dos y tres meses en sus licitaciones quincenales, con la posibilidad de intervenir en el mercado secundario para sostener la liquidez en este segmento y evitar movimientos disruptivos en la curva de pesos. Así, en un contexto de desinflación en curso y reordenamiento del esquema monetario, se consolidan los motivos para estirar duration. Si bien la curva a tasa fija ya descuenta un escenario de menor inflación hacia adelante –reflejado en su pendiente negativa–, creemos que las tasas podrían comenzar a tener mayor recorrido bajista. Si comparamos los niveles actuales con los rendimientos de la curva a tasa fija en enero –todavía con un crawling peg del 2% m/m y el mercado descontando una inflación promedio del 1,7% m/m para 2025 (hoy en torno al 1,5%)–, aún hay espacio para una compresión adicional de rendimientos en el corto plazo.

En este sentido, recomendamos estirar duration a través de los Duales, que pagan el máximo entre el devengamiento de la tasa fija capitalizable y el promedio de la tasa TAMAR a lo largo de la vida del bono. En particular, destacamos el TTM26 (rinde 2,25% TEM en su versión tasa fija y un margen de 2,64% TNA sobre la tasa TAMAR) y el TTJ26 (rinde 2,19% TEM en su versión tasa fija y un margen de 2,26% TNA sobre la tasa TAMAR). Con base en nuestras proyecciones, que anticipan una baja adicional en las tasas nominales, estos instrumentos pagarían tasa fija al vencimiento. Al comparar el rendimiento a finish de los Duales con los Boncap de duration similar, las diferencias en los retornos son marginales, lo que favorece el posicionamiento en estos instrumentos, dado que incluso podrían captar un escenario en el que las tasas tiendan al alza.

Por otro lado, el nuevo Bonte 2030 (TY30P) es una buena alternativa, pese a la compresión de rendimientos observada en el mercado secundario luego de su colocación al 29,5% TNA (hoy 25,9% TNA). Si se evalúa en un horizonte de 12 meses, el TY30P podría ofrecer un rendimiento en dólares atractivo, aun en un escenario de descompresión de tasas. Incluso si las tasas se mantuvieran en los niveles actuales, el tipo de cambio breakeven se ubicaría en $1.493.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 10% S29G5 (2,6% TEM) + 10% S30S5 (TEM 2,5%) + 20% TZXM6 (CER +10,5%) + 20% TZX26 (CER +10,2%) +15% TTM26 (2,2% TEM, TAMAR +2,6% TNA) + 15% TTJ26 (2,2% TEM, TAMAR +2,6% TNA) + 10% TY30P (27,6% TIR).

Por otra parte, cobra relevancia la emisión del nuevo BOPREAL Serie 4, que se suma a las herramientas utilizadas por el BCRA para absorber excedentes de pesos y reordenar los pagos hacia el exterior. El Gobierno confirmó este martes que será un bono bullet con vencimiento en octubre de 2028 y pagará un cupón semestral del 3% anual. Lo relevante es que se emitirá a la par, al igual que en las colocaciones previas de este instrumento. Si bien todavía no se conoce cuál será el precio del BPO28 en el mercado secundario, estimamos que debería cotizar a una paridad del 83,3% (equivalente a una TIR del 9%), o inferior, considerando que el vencimiento opera tras la finalización del mandato actual. En este sentido, suscribir BOPREAL y luego venderlo en el mercado secundario implicaría asumir un tipo de cambio de $1.421, es decir, una brecha del 20% sobre el tipo de cambio oficial. Aunque ese nivel no luce particularmente atractivo, como señalamos en Atrapados con salida: BOPREAL Serie 4, el éxito de esta colocación –que será por un máximo de USD 3.000 M– podría funcionar como termómetro de la demanda potencial y del apuro de las entidades por cancelar sus obligaciones con el exterior.